下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

2020Q3货政报告较以往发布时间晚了近两周,通读全文,我们认为有以下四大关注点:

短期信用风险与长期打破刚兑需要做出权衡。永煤事件爆发,与包商冲击性质不同,央行也并未明确出面维稳。结合措辞来看,“防范化解重大金融风险攻坚战,…,牢牢守住不发生系统性金融风险的底线”。结合报告公布时滞以及相关表态,央行或在应对短期冲击以及长期打破刚兑的目标之间做了一定权衡。

把好“总闸门”彰显政策定力,贷款利率上行或是隐忧。关于货币政策基调,此次货政报告还是彰显了政策的定力,要求做到“既不让市场缺钱,也不搞大水漫灌”。数据上来看,9月金融机构超储率为1.6%,银行间资金留存减少,可能导致了三季度贷款利率有所上行。未来若因资金面收紧导致贷款利率转为持续上行,则可能带来一定紧信用效果,或成为货币政策微调的催化剂。

“跨周期”调节的考量和设计,政策退出难。央行对三季度宏观经济的总结延续了二季度的乐观,但相对而言,更需要关注短期内海外形势不确定性仍较高,主要包括:疫情反复、永久性失业、债务杠杆、财政可持续性、金融市场空拔估值而无盈利支撑。海外短、中、长期不确定性要求国内政策转为“跨周期”的综合考量和设计,也加大了政策退出的难度。

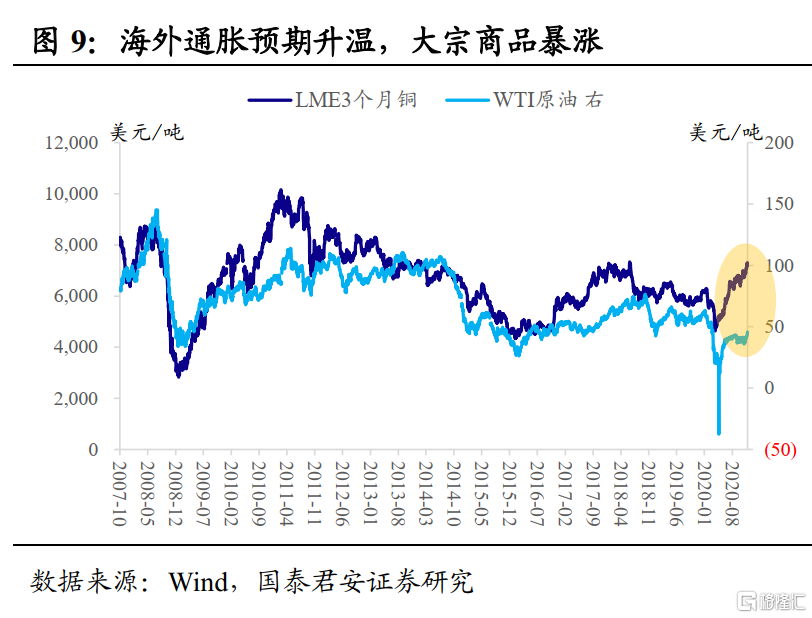

全球大宗商品暴涨,国内通胀预计温和。随着海外政策不断加码,11月以来,全球大宗商品暴涨反映到国内,大宗商品引动了国内低估值的钢铁、煤炭板块等连番暴涨。对于2021年通胀水平,央行认为“中长期看,…,不存在长期通胀或通缩的基础。”

总体而言,此次货政报告并未给出政策边际调整的信号,仍是维持中性基调。事实上,随着经济周期收敛,宏观调控进化到“跨周期”维度,政策或再难看到“惊喜”。未来政策会逐步回归常态化,但考虑到应对可能的“灰犀牛”风险冲击、海外不确定性有增无减,政策退出或较为困难。

正文

从2001年第一次货币政策执行报告公布以来,三季度报告最早在10月底(2001~2003年)公布,最晚在11月17日公布(比如2017年),因此本次货政报告较常规发布时间晚了近两周。迟到的2020Q3货政报告到底说了些什么?我们认为有以下四大关注点。

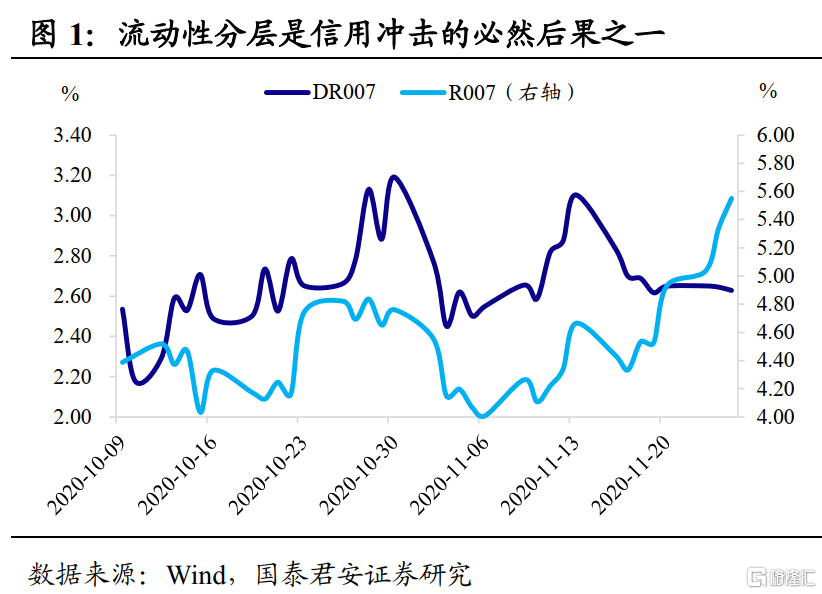

短期信用风险与长期打破刚兑需要做出权衡。从时点来说,11月10日永煤兑付风波冲击债市,至11月21日金融委要求严厉处罚各种“逃废债”行为,信用风险冲击方才很大程度上缓和。与包商违约性质不同,央行此次并未立即出面维稳,导致市场因债基赎回、被动降杆杆、抛售瑕疵资质信用债而冲击了资金面,并导致了流动性分层。此次,央行在货政报告中,明确表态“防范化解重大金融风险攻坚战,健全金融风险预防、预警、处置、问责制度体系,…,牢牢守住不发生系统性金融风险的底线”。

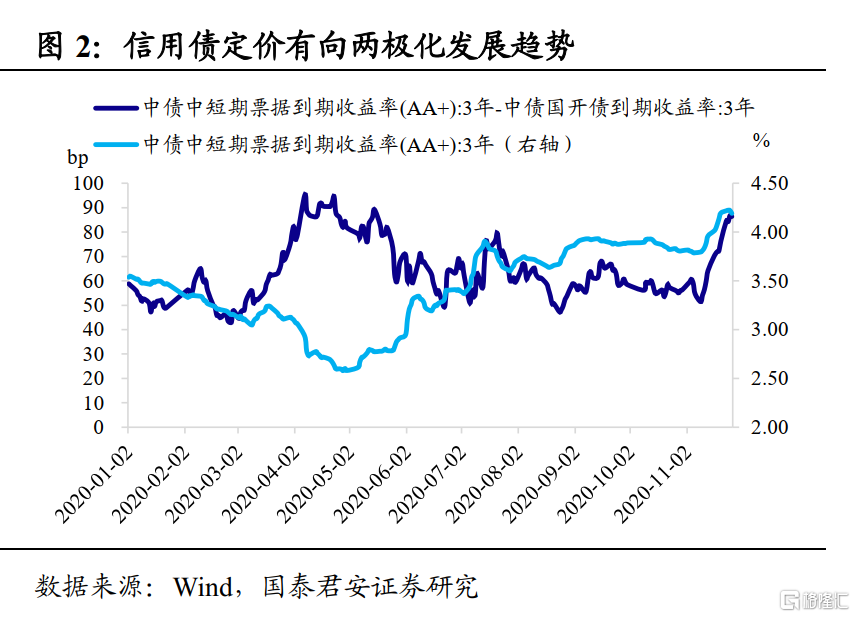

随着离散风险更充分暴露,投资者教育逐步到位,信用债定价将摆脱“信仰化”而更趋“市场化”。但实现理性、主动、积极甄别风险的前提是,债市信用不被恶意逃废债等行为损伤,一级融资与二级定价能实现良好联动。结合报告公布的时滞以及相关表态,央行或在应对短期冲击以及长期打破刚兑的目标之间做了一定权衡。

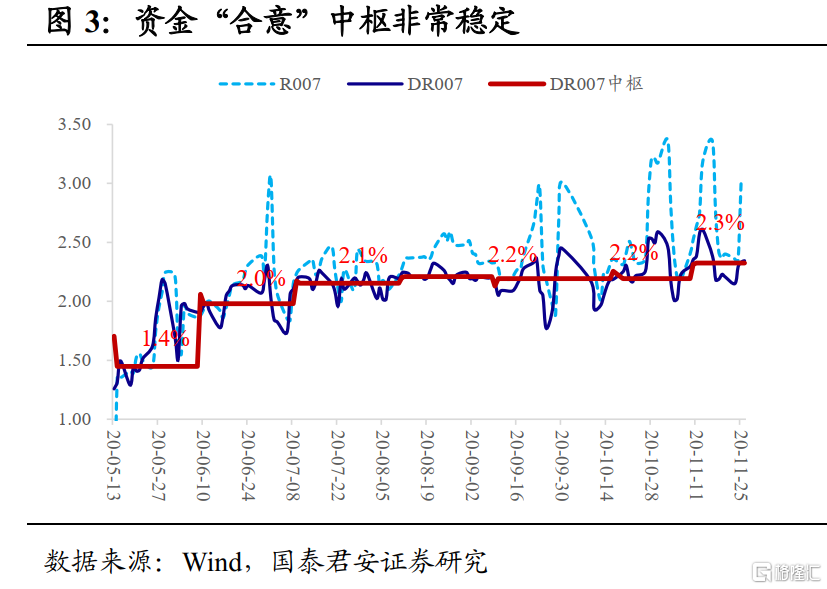

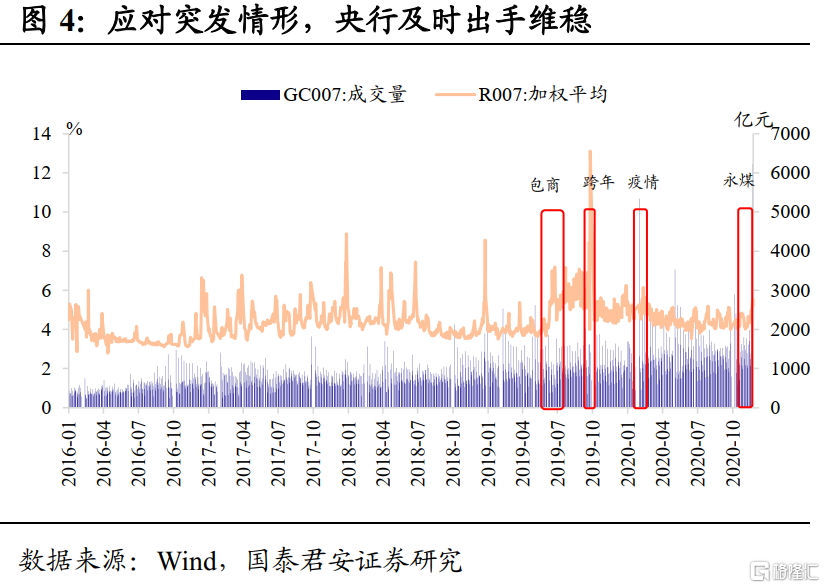

把好“总闸门”彰显政策定力,贷款利率上行或是隐忧。关于货币政策基调,此次货政报告还是彰显了政策的定力,要求“把好货币供应总闸门,…,保持流动性合理充裕”,做到“既不让市场缺钱,也不搞大水漫灌”。8月至10月,银行间DR007中枢稳定在2.2%,一个季度的时间证明了央行有能力也有意愿将资金利率“精准”维持在合意中枢。仅在应对突发事件中,通过加大投放“暗中”出手维稳。从回购市场成交量来看,11月25日的天量在之前的包商事件、跨年维稳、2月3日疫情后第一个交易日均有类似操作。

10月份以来,同业存单利率持续走高,主要有三个原因:货币工具运用更加“精准”,商业银行负债端持续调整,以及政策从依赖金融体系作为中介,转为更加强调“直达性”导致的银行间资金留存减少。数据上来看,9月金融机构超储率为1.6%,比去年同期低0.2个百分点。11月DR007的波动中枢也较此前一个季度上行10bp至2.3%。结合货政报告中的措辞“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”,未来或将看到资金波动较此前略有加大。

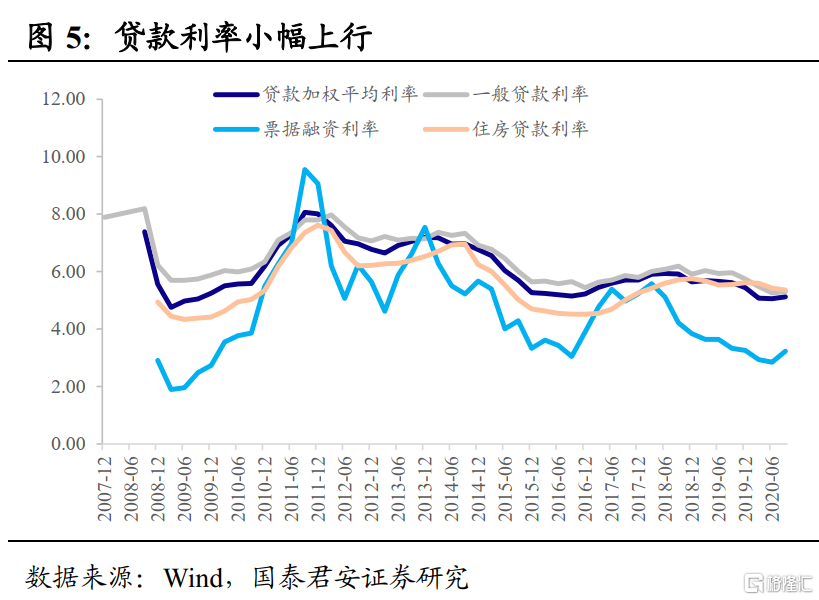

截至当前,LPR定价基准转换已经全部完成,然而9月金融机构贷款加权平均利率环比小幅回升6bp至5.12%;其中,一般贷款利率环比上行5bp至5.31%,票据融资利率环比上行38bp至3.23%。票据利率受到狭义资金面牵引,波动相对较大,需要关注的是贷款利率有所上行。未来若因资金面收紧导致贷款利率转为持续上行,则可能带来一定紧信用效果,或成为货币政策微调的催化剂。

央行另辟专栏一,强调央行的资产负债表扩张与货币创造并未直接关系,目的在于说明两件事情,其一,宽信用还是必须选项;其二,长期维持货币政策常态化。

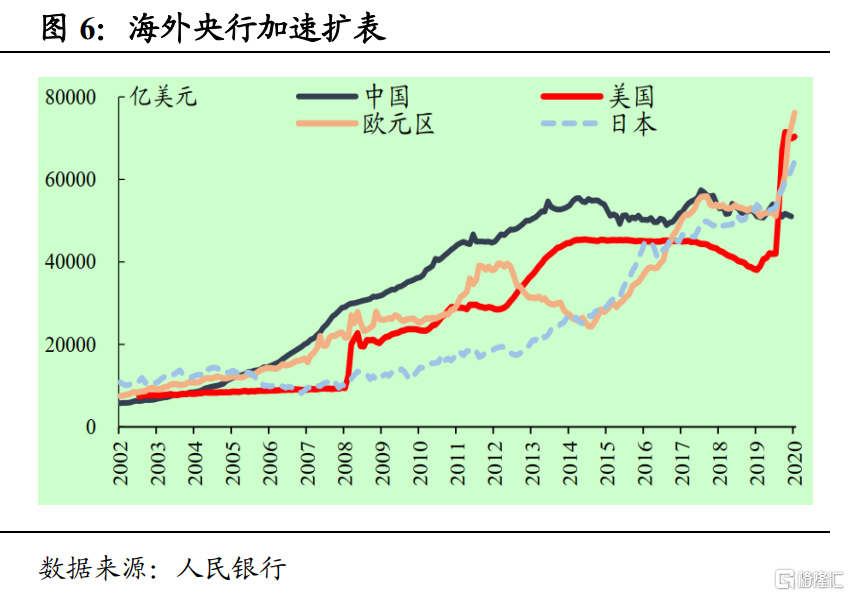

当前的背景是海外主要经济体均处于加速宽松的进程中,根据美联储的预测,联邦基金利率将维持0-0.25%水平至2022年;11月初澳洲联储将基准利率由0.25%下调至0.1%,可能很快步入零利率;欧央行12月将加码货币政策宽松,并强化了财政与货币的协同,以实现“复苏基金”式的财政一体化进程。在各国央行都加速购买规模的情况下,中国央行扩表速度却远远不及。因此可能存在部分声音,认为这就是广义货币增速开始回落的主要原因。而M2通常被认为是包括了一切可能成为现实购买力的货币形式,反映的是社会总需求变化和未来潜在的通胀压力。

央行在专栏中,则指出M2的创造是由银行通过信用扩张形成的,和央行资产负债表规模、基础货币之间并无直接关联。举例来说,降准导致储备货币减少,产生缩表的效果,而再贷款则增加了“对其他存款性公司债权”,产生扩表的效果,但两者均可以实现信用扩张。因此,要判断是否“紧信用”,需要看的是实际的货币供应量和社融规模。因此,即便中国央行未效仿海外央行加速宽松,也并不妨碍宽信用的实现,也符合了避免低利率和维持货币政策常态化的重要政策导向。

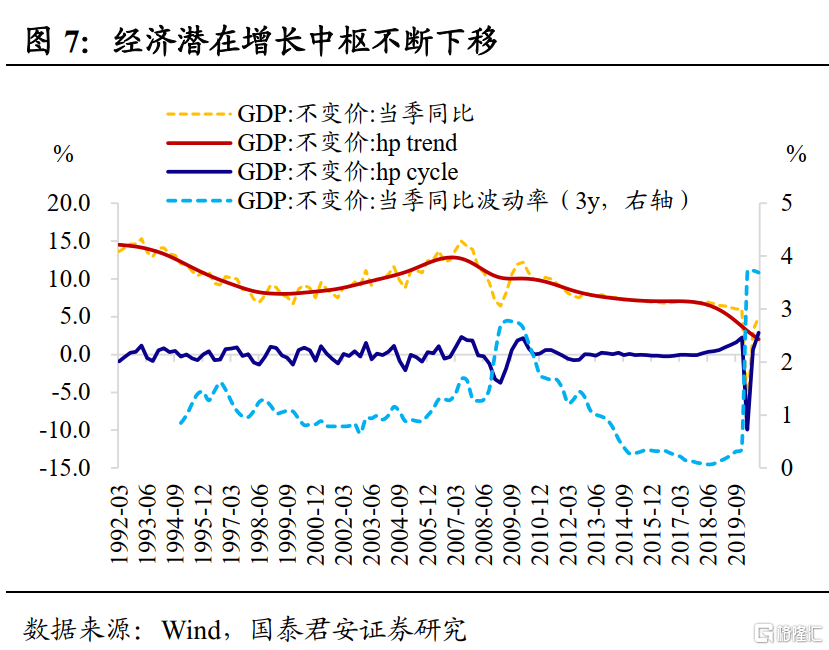

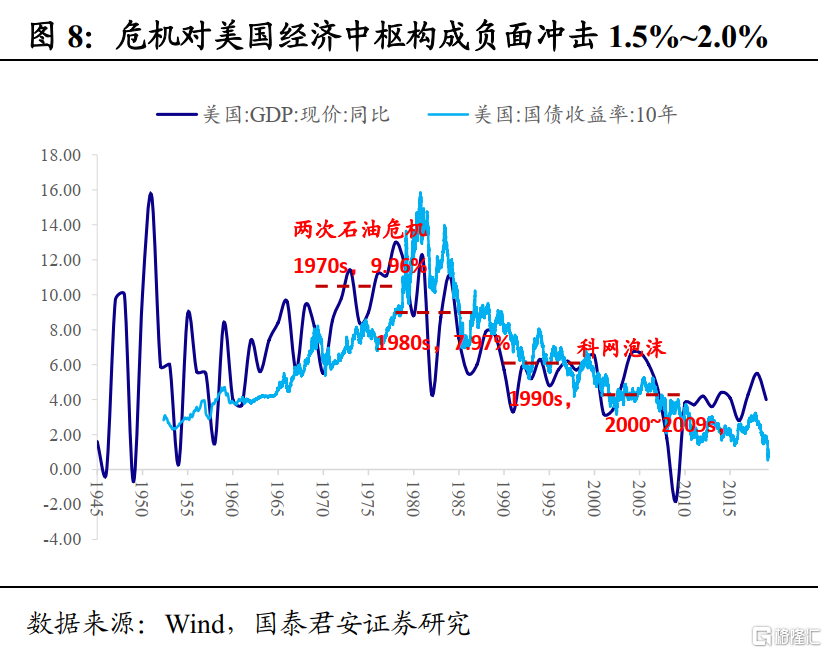

“跨周期”调节的考量和设计,政策退出难。国内经济延续复苏势头,虽然近期新疆、天津、上海零星出现了阳性案例,但并未引发系统性风险。延续二季度的乐观,央行对三季度宏观经济的总结是“经济增长好于预期,供需关系逐步改善,市场活力动力增强”。从经济增长的趋势项来看,2008年金融危机后,我国经济增长中枢就转为不断下行,周期性明显减弱;参考美国案例,危机对经济中枢构成的负面冲击达到1.5~2.0%。因此,央行也点出了未来贷款不良率上行,经济中还存在固有的体制性、周期性矛盾。

但相对而言,更需要关注短期内海外形势不确定性仍较高,主要包括:疫情反复、永久性失业、债务杠杆、财政可持续性、金融市场空拔估值而无盈利支撑。从级别来说,股市暴涨而无盈利支撑,级别在1年以内,如果没有进一步强刺激政策出台,则海外股市调整可能通过资本流动影响国内金融稳定;疫情影响的是复工复产进度,社交恢复程度,级别也在1年左右;债务杠杆、财政可持续性至少5~10年级别,直接影响的是经济增长中枢和弹性,主要通过出口影响国内经济;永久性失业,涉及的是经济根本性结构改变,影响30年级别的周期性运动。总体而言,海外短、中、长期不确定性要求国内政策转为“跨周期”的综合考量和设计,也加大了政策退出的难度。

全球大宗商品暴涨,国内通胀预计温和。随着海外政策不断加码,11月以来,全球大宗商品暴涨——伦铜4月以来持续走高,已突破7400美元,较4月低点累计涨幅接近70%,照此趋势将很快突破2018年6月高点;WTI原油主力合约持续走高,最新收盘价约为45美元,创下年内新高。大宗商品涨势凌厉,不少投资机构押注2021年迎来新一轮牛市,非能源类商品领涨,能源类商品跟涨。反映到国内,大宗商品引动了国内低估值的钢铁、煤炭板块等连番暴涨。

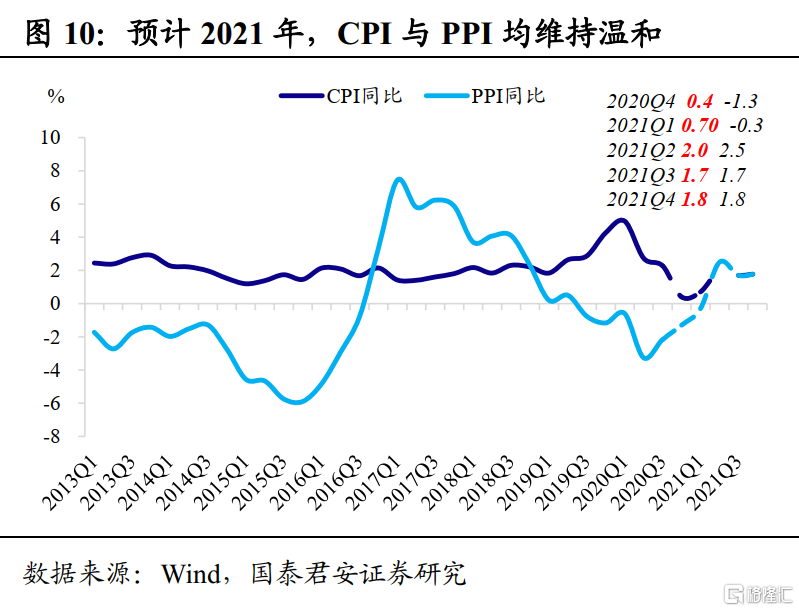

对于2021年通胀水平,央行认为“中长期看,…,不存在长期通胀或通缩的基础。”我们对于2020Q4~2021Q4的通胀预测为:CPI五个季度表现为0.4%、0.7%、2.0%、1.7%、1.8%;PPI五个季度表现为-1.3%、-0.3%、2.5%、1.7%、1.8%。PPI走出通缩,结合经济持续复苏,更有利于权益市场表现;CPI温和,不会成为下阶段货政主要掣肘因素。

总体而言,此次货政报告并未给出政策边际调整的信号,仍是维持中性基调。事实上,随着经济周期收敛,宏观调控进化到“跨周期”维度,政策或再难看到“惊喜”。未来政策会逐步回归常态化,但考虑到应对可能的“灰犀牛”风险冲击、海外不确定性有增无减,政策退出或较为困难。