下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

巨亏45亿,爱彼迎为何着急上市?

作者 | Abby

来源 | 格隆汇新股

过去几年在共享经济风口之下,共享住宿受到越来越多人的关注,资本大量涌入,行业鼻祖爱彼迎也迎来高光时刻,其在2019年投后估值一度高达300亿美元。然而猝不及防的是,一场突如起来的疫情,导致全球旅行“暂停”,公司业务遭遇大幅下降,甚至一度波及到公司的上市计划。如今,爱彼迎的估值已经掉落至180亿美元,近乎腰斩一半。

回望2019年前,爱彼迎一直处于持续亏损的状态,但资本市场并未因此而吝啬,给公司的估值可以说是一路高歌猛进,然而,缘何经历一场突入其来的疫情就让公司市值遭遇大幅缩水?这背后,究竟是疫情冲击所致?还是资本回归理性?该如何看待共享住宿这个赛道,又该如何看待爱彼迎的真实价值?

共享民宿赛道丧失吸引力

线上酒店龙头彰显高韧性

在2019年前,公司尽管面临亏损但估值仍然一路走高,这背后更多的是资本对行业前景的看好。

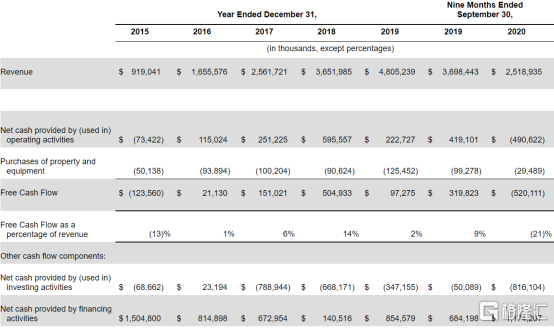

从亏损角度来看,2019年前,爱彼迎连年亏损主要是由于成本端的业务扩张需要,公司在平台开发和营销上采取爆发式投入。根据爱彼迎的招股书,最近3年,爱彼迎都是净亏损状态,且亏损额逐年递增,2019年净亏损6.743亿美元,是2018年净亏损的40倍。而最主要的支出项目是运营支持、产品开发和销售成本,近三年公司在这3部分的支出高达主营业务成本的2.5-3倍。可见,公司为了与更多房东建立合作关系和吸引消费者,对其产品和业务持续扩大投资,从而造成了“入不敷出”。

然而,这种亏损的背后,更多的体现的是公司在投产期时为了成长需要而进行的必要投资,因此市场预期该投资会带来更多的订单以及更强劲的经营活动现金流量,在此背景下,一路高举高打的爱彼迎也在2019年斩获了高达300亿美元的估值。

实际上,高投入之下爱彼迎取得的成绩也十分喜人。得益于共享住宿模式下强劲的全球需求,公司在2019年前的业务规模持续处于快速扩张阶段。据招股书显示,到2019年,公司净预订的夜晚和体验数为3.27亿,较上年同比增长31%;总预订价值(GBV)约为380亿美元,同比增长29%;收入为48亿美元,同比增长32%。总预订价值和收入的激增创造了更快的经营活动现金流流入。2016年公司经营活动自由现金流实现由负转正,2016-2018年经营活动自由现金流复合增长率高达128%。不过,在2019年公司启动了对中国在内等国家的新产品和增长计划投资,进一步加大成本端的输出力度,导致现金流短期内出现急剧下降。

因此,尽管爱彼迎利润表现不佳,不过大多数投资者认为公司订单金额的激增验证了共享住宿模式的可行性,该模式存在长期发展活力,因此市场也给出了较高的估值。

(图片来源:公司招股说明书)

(图片来源:公司招股说明书)

然而,突然爆发的疫情使得爱彼迎2019年前新增的投资付诸东流。疫情下人们对于旅游短租和社交的需求急剧下滑,令公司业务遭遇冲击,企业经营一度到了生死存亡的关口,数据显示,2020年1-9月公司净预订的夜晚和体验数为1.47亿,同比下降41%;总预订价值(GBV)为180亿美元,同比下降39%。此外财报同时显示,2020年1-9月,爱彼迎净亏损6.969亿美元,同比亏损翻倍。即使公司缩减规模,例如将1-9月广告支出同比减少4亿美元,且解雇1/4的员工,利润面仍然在持续恶化。

由于疫情影响,政府机构颁布条令限制旅游和出行导致市场需求急剧下滑,即便疫情缓和,政府的限制出行条令解除,人们出于安全考虑也会减少出行,消费者对公司产品的需求,尤其是与跨境旅行有关的产品,在相当长的一段时间内仍会处于低迷状态。爱彼迎所提倡的共享住宿模式正面临从所未有的发展困境。

在全球疫情并未得到完全控制之下,市场预期爱彼迎的订单金额将会进一步下滑,公司的共享住宿模式的可持续性受到质疑,资本纷纷用脚投票,爱彼迎的估值也迎来了大幅缩水。

此外,对比竞争对手,爱彼迎的估值也进一步反应了资本在疫情下对共享住宿模式的不认可。从在线旅行社(OTA)和传统酒店来看,市场对这些企业的预期尤其是龙头企业亦明显好于共享住宿。2020年11月,Booking Holdings和万豪酒店的股价已经恢复到接近2019年同期股价,而爱彼迎的估值却并没有出现同步出现好转。

2019-2020年Booking Holdings(上)和万豪酒店(下)股价走势图

(图片来源:富途牛牛)

从业务特点来看,共享住宿的优势在于其能提供多元化的住宿环境、个性化的服务及其独有的社交属性。相反,美国酒店的连锁化率达到约70%,酒店的品牌优势明显且标准化程度高,标准化服务流程意味着房间的消毒和卫生环境更有保障,同时酒店房间不具备社交属性。在疫情下,这些特点反倒成为共享住宿模式的缺陷,拖累爱彼迎的增长趋势,甚至使得公司陷入经营危机。共享民宿模式下由于房源为房东个人房屋,消毒和卫生情况参差不齐,对消费者的健康缺乏强有力的保障;另外,房东与旅客的频繁接触会增加感染的危险系数,房东也会减少和避免房屋出租。疫情对民宿房源的需求和供给端都产生不利影响。

因此,酒店的业务特点更能契合疫情对于出行和住宿的要求,而爱彼迎实行的共享住宿模式不能适应疫情下消费习惯的转变。爱彼迎作为共享住宿行业的龙头都已经陷入困境,这是否意味着共享民宿的黄金时代已经结束了呢?

疫情下业务复苏进程缓慢,

错失中国市场先机竞争力待提升

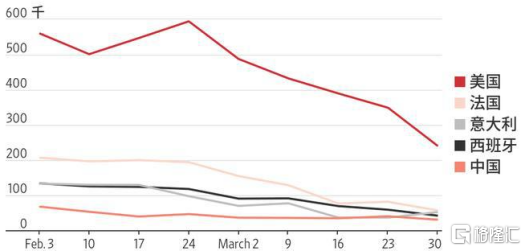

相比全球旅游业在疫情下的停滞状况,中国市场的旅游业表现出了较高的恢复弹性,而爱彼迎的表现却与国内走势脱节。在欧美市场节奏放缓的情况下,共享住宿主要平台的强势恢复证明了中国旅游市场的有力复苏。根据国家信息中心的数据显示,自3月中旬开始,国内旅游服务业转入防控型复工阶段,共享住宿主要平台(途家、爱彼迎、小猪等)总计的交易额,订单量、接待人次等都出现回暖。但是,根据AirDNA的数据,爱彼迎3月中国的订单量环环比2月无增长迹象,直到4月才开始复苏。

(图片来源:国家信息中心)

(图片来源:AirDNA)

根据前瞻产业研究院整理数据,从房源量、用户量、融资额等综合情况来看,中国共享住宿行业已初步形成三级梯队市场格局。其中途家、爱彼迎、小猪这三家企业处于行业第一梯队,途家稳居第一。爱彼迎作为全球共享住宿行业鼻祖,其融资总额和企业估值均领先于中国共享住宿企业,但因进入中国市场较晚,爱彼迎的发展落后于途家网、小猪等本土企业。

首先,虽然爱彼迎竭力推广它的品牌,但是在房源上不占优势。据艾媒数据中心报告显示,从2020年1月中国主要民宿预定APP覆盖渗透率来看,爱彼迎覆盖渗透率高出其他同类型APP许多,达到0.7%,而途家民宿和蚂蚁短租分别为0.084%,0.027%。然而,2020年,途家在中国持有的房源约为230万套,远远多于爱彼迎的房源数量。虽然爱彼迎相比其他民宿竞争对手具有更高APP覆盖渗透率,但是较少的房源限制了收入增长,出现了高开低走的局面。

其次,爱彼迎对中国用户习惯和心理了解不深,容易引发用户的信任危机。爱彼迎被曝出“毁房事件”和“针孔摄像机门”等负面消息。虽然对于民宿平台此类事件难以避免,但是蚂蚁短租等着力解决房东与房客的信任问题,例如将房客的身份验证流程改为预订前验证,而爱彼迎对于负面消息的应对迟缓,例如“针孔摄像机门”爆发的第二天下午爱彼迎官方微博才给出回应。

最后,国内竞争对手实行“品质+服务”的模式,增强房东对其产品的使用粘性。途家、小猪等给房东提供类似于公寓、酒店的标准化服务,比如房间打扫、布草洗涤,而爱彼迎对于用户的住前、住中、住后的各环节很少进行干预。

总的来说,相比途家、小猪这些短租平台,爱彼迎没有足够的房源,未能树立良好的品牌形象,也没有提供高质量的增值服务,使得爱彼迎与中国市场渐行渐远。

小结

从估值角度来看,由于公司的EBITDA为负数,不适合直接使用EV/EBITDA指标,考虑到经营活动现金流也是公司利润的重要衡量指标之一,我们改用EV/经营活动现金流的统计口径来近似测算企业价值倍数。2019年,爱彼迎的企业价值倍数为146x,而Booking Holdings和万豪酒店的企业价值倍数仅仅为23x和35x左右。这说明公司的估值明显高于在线旅行社(OTA)和传统酒店。但是,从市销率来看,爱彼迎为3.75x,Booking Holdings和万豪酒店分别为5.72x和7.82x。两个指标出现背离,爱彼迎的企业价值倍数最高,这是因为公司前期扩张的大量成本端投入,盈利能力较弱;但是市销率最低,因为市场认为公司的收入规模存在“天花板”,在未来不会有明显的增长。

虽然爱彼迎现在估值缩减为180亿美元,但紧张的现金流和未来业务的投资需求又倒逼公司不得不谋求上市。从公司发展路径来看,未能借助中国市场实现逆袭,是爱彼迎最大的败笔之一。爱彼迎在中国的品牌形象和房源开拓没有做好,错过了占领中国市场的最佳时机,剩下的大多是难熬的日子。如果疫情的持续时间延长,爱彼迎上市那一刻的价格很有可能就是它最后的峰值。

扫描下方二维码,参与富途证券开户活动,即可获得180天免佣打新,后台回复“新股” 获取活动详情