下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:34.4港元

投资要点

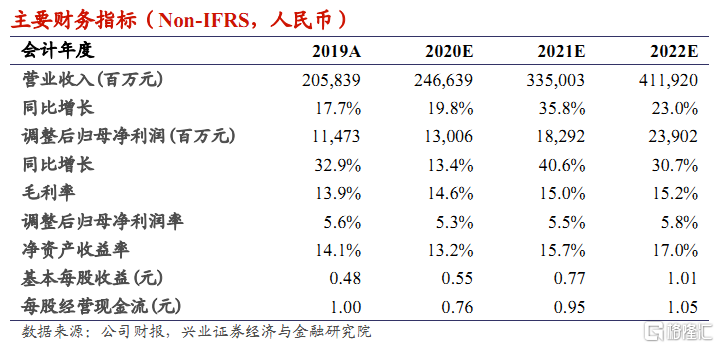

3Q20 优于一致预期:收入净利同比大幅增长。3Q20 公司收入 722 亿(人民币,下同)(+34.5%);毛利102 亿(+23.4%),毛利率 14.1% (-1.2ppts);调整后净利润 41 亿(+18.9%),调整后净利率 5.7%(-0.8ppts);彭博一致预期营收 700 亿,净利 33 亿。分业务概况:手机收入 476 亿(+47.5%),毛利率 8.4% (-0.6ppts) ; IoT 收入181 亿(+16%) ,毛利率 14.2% (+1.4ppts) ;互联网收入 58亿(+ 8.7%),毛利率 60.4%(-2.5ppts)。

3Q20手机出货跃升全球第三,ASP稳步提升,海外运营商合作显成效。根据 Canalys 统计,公司 Q3 手机全球出货 4660 万台(+45.3%),首次位列第三,市占率达 13.5%。中高端手机销量结构增长,推动 ASP提升至 1022元(+1.6% ),其中国内ASP同比增长14.7%;前十个月国内 3000元以上及海外 300 欧元以上机型销量超 800 万台。此外,截至三季度末公司已与全球超50个运营商合作,前三季度运营商渠道出货量同比增长 200%。

海外 IoT高增长,助力 AIoT生态加速发展。截至三季度末,公司各 AIoT平台连接数达 2.9亿(+36%),小爱 AI的 MAU达 7,840 万(+36%),米家APP MAU 达4,310 万(+34%),IoT 平台连接设备达 2.9亿台(+36%)。智能电视全球销量达 310 万台,连续 7 个季度在国内电视出货量居首;扫地机器人、TWS 耳机位居国内销量前三。与此同时,海外 IoT 收入同比增长 56%,手环、滑板车及扫地机器人收入规模已超国内。截至三季度末,小米目前共投资超 300家生态圈公司,账面总价值 395亿(+37.5%)。

投资建议:上调目标价至 34.4 港元,维持“买入”评级。公司三季度智能机表现大超预期反应了公司高端市场布局初具成效,与海外运营商的合作有望持续提升份额。我们看好公司明后年的手机出货增长,并加速 IoT 生态建设。依照当前业绩增速,上调目标价至 34.4港元(估值基于 2021年利润的32倍PE+投资账面价值 3倍 PB)。

风险提示:1)疫情对全球需求影响的不确定性;2)手机市场竞争激烈;3)空/冰/洗能否成功有待观察。