下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

目标价:11.8港元

广汽集团发布“十四五”规划,计划2025年挑战350万台销量目标。11月20日广汽集团在广州车展发布 “十四五”发展规划纲要,具体内容包括:1)2025年集团将挑战350万台年销量,隐含5年平均复合增速约11%,市占率达12%,其中新能源产品占比超过20%;2)2025年集团目标实现总营收超6000亿元,利税总额超660亿元;3)提升自主品牌研发能力,2023年实现L3应用,2024年量产L4,2025年实现特定场景下的L4商业运营;4)新能源方面,公司2025年实现全面电气化,其中Aion聚焦电动车,传祺有望加深和合资公司合作,深耕混动。

埃安宣布独立运营,自主品牌布局逐渐明朗。广汽新能源基于纯电专属平台GEP2.0打造Aion系列产品,并在今年推出ADiGO3.0自动驾驶系统,ADAS功能不输新势力竞品。埃安品牌独立运营后,一方面有利于公司整合产业资源,加大渠道和品牌建设力度,另一方面和传祺分开披露业绩,有利于市场重估公司新能源业务价值。传祺方面,公司预计2021年推出轿车EMPOW55和GS8换代,2022年推出GS4姐妹款车型。作为GPMA架构下首款A+级轿车,EMPOW55采用大溜背设计,设计语言更年轻,GS8换代有望搭载丰田THS混动系统,推出HEV版本,进一步提振销量。

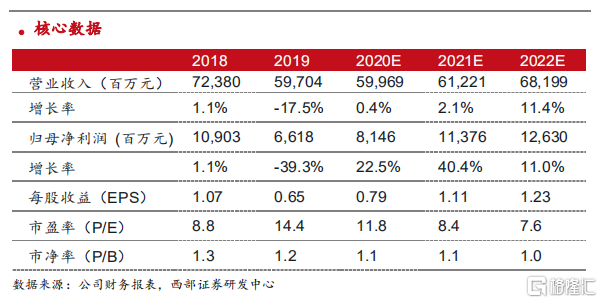

日系新品周期仍在中途,维持“买入”评级。疫情冲击之下低油耗、高保值率的日系品牌市占率持续提升。广丰全新A+级轿车凌尚、SUV锋兰达预计2021年上市,广本首款纯电轿车EA6于广州车展亮相,预计后续新 品 导 入 计 划 也 将 提 速 。 我 们 调 整 2020/2021/2022 年 净 利 润 至81.4/113.8/126.3亿元,主要反映自主品牌更乐观的新品展望,目标价调高至11.8港元,基于2021年9倍预期市盈率。

风险提示:疫情扩散进度超预期、新品销售不及预期、产品召回风险。