下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

24日盘后,港股医疗器械企业先健科技公司(1302.HK)公告,高瓴资本和德福资本近日通过场内大宗交易方式分别累计买入了6.06%和6.00%的股份,成为公司重要股东。

至此,上周五先健科技的股价突然放天量飙涨近25%的原因找到了。

这新进的两家机构中,德福资本专注于中国医疗健康行业控股项目和成长期企业的投资公司,由原诺华中国区总裁李振福创立,旗下管理美元和人民币的私募股权基金及对冲基金资产总值超过17亿美元。

高瓴就不必说了,近几年都以医疗健康领域为其重要投资方向,在中国的医药医疗领域布局已经非常深入。

高瓴对于布局医药医疗行业,一直都是堪称大手笔,目前其在医疗大健康领域已投资超过了1200亿元,是其投资版图中最重要的一块。

高瓴看好医药医疗行业的战略逻辑性很强:医药医疗行业具备很强的消费属性和科技属性,市场巨大而进入壁垒有很高,同时具有成长性、盈利性、抗周期性等特点,因此是一个护城河很强大的投资赛道。

在投资布局上,高瓴在上中下游的整个医药医疗产业链都投了很多,包括原料行业、流通渠道如药房及线上药店、CRO/CDMO(创新药外包)企业、各专科医院、医疗服务如第三方医学检验等很多家知名大健康领域企业都有投资。包括爱尔眼科、通策医疗、锦欣医疗、恒瑞医药、信达生物、迈瑞医疗、微创医疗等。

高瓴所投资的领域,很重要的一点是受到医保局集采的影响相对会小很多,因为大多数都是属于创新医疗服务及创新医疗器械领域。这样不但大大减少了由此带来的业绩不确定,同时有能很好享受到中国市场医疗需求日益提升的红利。

在今年,高瓴累计花了50亿多次出手增持医疗器械领域的龙头微创医疗及其子公司,显示其在这方面的布局野望很大。所以,这次增持同样在这一个细分领域有独特优势的先健科技自然是在情理之中。

先健科技是全球领先的心血管疾病的微创介入医疗器械供应商,先心病封堵器市场份额全球第二大,国际医疗器械巨头美敦力是二股东。和微创医疗一样,先健科技在心血管介入器械方面也算是行业的龙头,甚至在在国内主动脉覆膜支架的市占率位居国产第一。

不过,如果先健科技只有这些业务可能不会引起高瓴资本太大的注意,因为其已经大手笔买了有同类业务的微创。

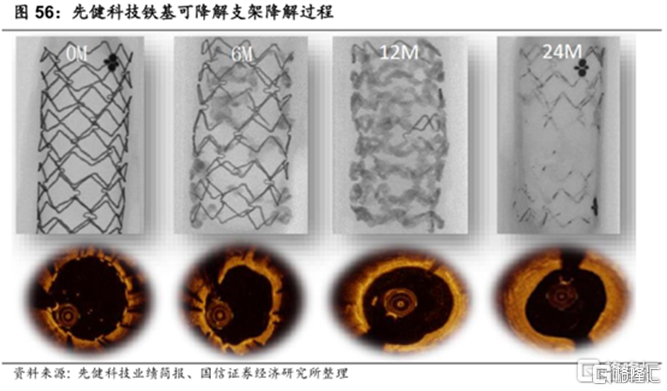

先健科技被高瓴看重的,可能是其被寄予厚望的另一块项目——IBS 铁基支架(第三代铁基可降解支架)。

先健研发的铁基可降解支架(IBS)是在研公司不多涉及的第三代冠脉支架的铁基合金支架,这个项目已经研究了近10年最终取得了令人满意的结果。

这款支架集结了其他前三代高分子支架和镁基合金支架的优点,具有降解速度适中、径向支撑力好、植入过程易于控制等特点,临床适用性更广、综合竞争力更强,因此很有可能在未来成为主流产品。

该产品在2018年就成功植入人体临床观察,目前验证效果显著,说明这个技术路线确实没问题。公司的中报称目前该产品已经报欧洲CE和国内NMPA,只是因为疫情延迟审核,预计2022年就能拿到证。

可以想象,对于铁基支架这个赛道来说,先健基本没有任何可竞争的对手,也就是说,如果未来这款产品能最终通过验证和面世,先健是拥有最大话语权的,如果能进入集采,将是先健未来一个非常可观的业务增长点。

在目前看来,高瓴在这个时期入局先健科技,会不会是有什么好进展出来了,暂时不得而知。但高瓴肯花50亿人民币分好几次去加仓亏损状态的微创,如今却才投了6亿港元去投已经盈利状况还不错的先健科技,无论次数和金额上都让人多少感觉这事儿还未有完,因为这不大符合高瓴喜欢分步下手的习惯节奏。

所以,如果接下来高瓴有继续加仓先健科技的动作,我不会感到意外。

相关链接: