下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:海榕财富风险投研

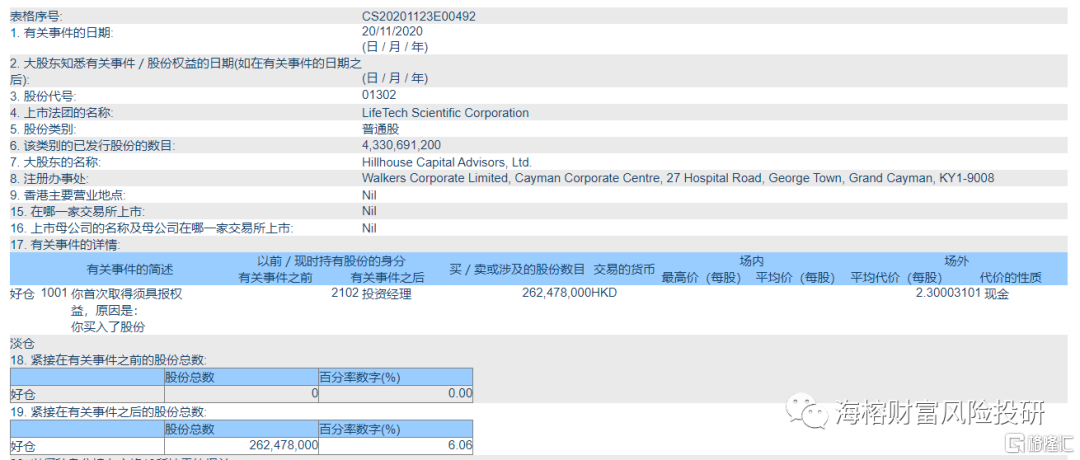

今天盘后港交所披露 ,高瓴资本出资 6亿港币第一次建仓港股医疗器械公司 先健科技(HK:01302), 高瓴资本以每股 2.3港币 买入2.62亿股,占总股本 6%的股份。

高瓴资本在生物医药主要是4个领域:1. 创新药 2. 创新器械 3. 医药研发外包 CRO 4. 医疗服务 ,这4个领域 医药研发外包和 医疗服务 是完全不受医保局集采影响的,是最好的方向,今年 高瓴资本在医药研发外包领域 加仓 凯莱英是看好它在未来生物药医药研发外包的防线 ,前一段 增持了医疗服务领域的锦欣生殖 ,主要是看重辅助生殖和代孕业务的广阔前景,美国和东南亚的代孕业务是合法的。

创新器械相对于创新药更稳定 ,创新药 行业有两个商业本质的重大缺陷① 有专利悬崖 ,每一个产品专利期只有20年 ②革命性的创新药很多是偶然发现,这个行业还经常出黑马,例如吉列德收购的KITE和IMMU, 几个人的小公司 研发出来一个新药 ,立刻破坏原来的竞争格局,原来的厂家几十亿美金可能付之东流。反观 医疗器械行业相比创新药 行业药 要稳定的多,医疗器械行业是集医学,材料学,力学等多种学科于一体的行业,小公司基本不可能逆袭,所以高瓴资本今年创新器械建仓很多 。

高瓴资本在医疗器械领域投资最大的两个公司是① A股的迈瑞医疗 和② 港股的微创医疗,高瓴资本可能是多个账户买入迈瑞医疗的,同时又不到 5%持股和进入10大流通股股东,所以投资者看不到高瓴资本对迈瑞医疗的持股 。今年高瓴资本多次增持 微创医疗,出资50亿人民币左右 2次 加仓母公司微创医疗,3次加仓微创子公司。

1. 高瓴资本投资先健科技的逻辑主要看好第三代铁基可降解支架

先健科技是一家深圳的创新器械公司,在心脏病领域布局非常深,高瓴资本投资先健科技的主要原因是因为它有全球唯一的第三代铁基可降解支架,先健对铁基可吸收药物洗脱冠脉支架的研究已超过10年,现在市场主流产品第二代 主要包括 外资,微创和乐普的。最为重要的是,第三代可降解支架是没有集采的,这次国采主要是二代支架。

下面这个图是第三代冠脉可降解支架的对比图,主要是三个技术路线:1. 左旋聚乳酸 2. 镁合金 3. 纯铁 ,乐普医疗的第三代可降解支架虽然已经上市了,但是走这个技术的它不是第一个,第一个是雅培,在上市不久就退市了,主要原因是疗效不如第二代支架,可能就是这个原因市场不看好乐普的第三代支架未来。先健科技走的这个路线是全球唯一的,专利都是它家的,可能就是高瓴资本看很好它选择的这个方向。这个行业的其他公司 乐普医疗 我估计很大可能也买了,具体买了多少不清楚。

再说说今天其他市场:

近日医保局发布通知,要求各地医保局开展部分高耗品种的数据采集及上传工作,第二批品种包括:人工髋关节、人工膝关节、除颤器、封堵器、骨科材料、吻合器。同时对第一批血管介入类、非血管介入类、起搏器类、眼科类产品进行增补,同质化的医疗器械公司还是需要回避,以后对大家投资医药公司要求更高了,必须投资有创新能力的公司,并且市场认可的,在骨科领域 ,最好的公司还是爱康医疗 ,在行业下行期有创新能力的公司能抢占一般平庸公司的份额,持有一般公司的投资者可以考虑换到龙头公司,在未来行业顺风期,我预估爱康医疗是最先新高的。

今天北向资金 流出A股 1亿人民币 ,流入最大的公司是 格力电器 7.3亿人民币 。其次是立讯精密和洋河股份。格力是一家向下风险有限,向上空间大的公司,外资在不断增持格力电器 。