下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

盛宴or剩宴

太平洋东海岸,美股投资者把中国新能源汽车炒翻了。理想1个月飚120%,小鹏1个月飚260%,蔚来更猛,今年最高涨幅超过2000%。在A股,比亚迪同样飙车,今年涨了快300%。

飚车之余,那必定是喝酒庆祝,对吧!添酒回灯重开宴,只是不知,酒股们这次开启的是盛宴还是剩宴。

今年一共有19家酒企股价翻倍,前所未有的集体大狂欢。贵州茅台涨幅不过90%多一点,让股王情何以堪!?

2020年的涨幅王是金徽酒,飚了520%之多。甘肃地方小酒企,名不见经传,盈利能力不佳,上市前4年股价基本没有表现。今年3月到9月,股价飚了1倍。又在10月之后再起第二波,短短1个月飚车200%,期间足足有8个涨停板。

(狂热的酒企行情,来源:Wind)

另外,酒鬼酒暴涨373%,百润股份、山西汾酒、泸州老窖均大涨超过200%,五粮液、老白干酒、迎驾贡酒、金枫酒业、洋河股份等翻了一倍以上。

这份翻倍股名单中,舍得酒业有点辣眼。9月24日,舍得董事长刘力、总裁李强、董事张绍平因涉嫌背信损害上市公司利益罪被公安机关刑事立案调查。第二天股价跌了5%,后不到2个月时间走出了一波大牛行情,累计涨幅高达140%以上,期间有17个涨停板。

(舍得酒业股价的走势,来源:Wind)

最近2个月,大酒企股价涨不动了,小酒企纷纷暴拉,嗨的不行。

上一周(16日-20日),青青稞酒5天飚升43%,金枫酒业、金种子酒、会稽山、古越龙山、莫高股份、ST舍得纷纷暴涨超20%。可谓“白的、黄的、红的、啤的、还有其它的”A股酒水类公司以“五中全会”姿态成为市场明星。

(小酒企大涨,来源:Wind)

如此翻炒,就连一味看多的券商都看不下去了。中金公司前些天发文警告称,目前部分小酒企炒作已经脱离基本面,对业绩增长有较大透支。

酒企盛宴or剩宴,我们继续看戏。

02

跑路为上

酒企股价不断上涨,不断有人冲进赌场。对于牌桌上的庄家而言,那自然是喜闻乐见,坐收渔利,有人帮我抬轿子难道还不舒服吗?

11月23日,行业老三洋河股份发布公告称,二股东江苏蓝色同盟已经于11月18日至11月20日通过大宗交易减持2262.67万股,减持比例达到1.5%,套现37.55亿元。

江苏蓝色同盟身份不简单,是公司主要的管理层和骨干的持股平台,不少持有人是洋河股份原来的老领导,包括曾经的洋河集团的董事长、洋河股份的董事长等。

元老级人物减持,难道真的是生活所迫,减持改善生活吗?NO,答案其实很简单,现在的估值把未来N年的钱都拿回来了,我干嘛不减持呢!

一记重锤,市场不为所动,今日盘中一度下跌1%。然而,令人诧异的是,洋河却最终大涨7%,股价来到了186.46元的历史最高位。

(洋河股份股价走势图,来源:Wind)

是不是看不懂狂热的白酒行情?

无独有偶,啤酒界龙头企业——燕京啤酒也于23日一纸公文称,上海重阳战略投资有限公司于11月20日减持公司股份2297.69万股,减持占总股本的0.82%,套现将近2亿元。

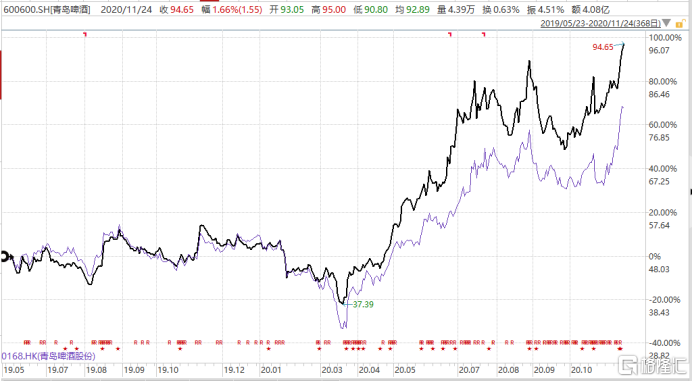

另外,今年刚拿下金徽酒控制权的复星系掌门人郭广昌,也于上周大幅减持青岛啤酒,通过集中竞价的方式转让公司H股50.2万股。其实, 9月1日以来,复星国际旗下公司合计减持3650.2万股,套现金额24.87亿港元,折合21亿元人民币。

要知道,今年青岛啤酒A/H股从3月低点以来,均累计上涨150%。如此巨大的涨幅,不减持,是不是对不起这么好的行情呢!?

(青岛啤酒A/H股走势图,来源:Wind)

大股东们暗自窃喜,套现数亿改善生活。投资者也欢腾,用股价大涨来表达态度。当前的喝酒行情,是不是出现了牛市幻觉:任何利空视而不见,任何一点消息均是大利好?

03

到底有多狂?

今年,白酒一直大幅上涨,龙头业绩表现中规中矩,小酒企业绩仍然受到疫情冲击,但股价涨幅反而更为夸张。投资白酒,也要靠信仰了,似乎根本不用看估值。

前车之鉴,今年前期疫苗股炒作相当凶猛,那时的股民们投资该类股票同样需要信仰,对于个个100倍的估值视而不见。舞榭歌台,风流总被雨打风吹去,现在又是那般模样呢?

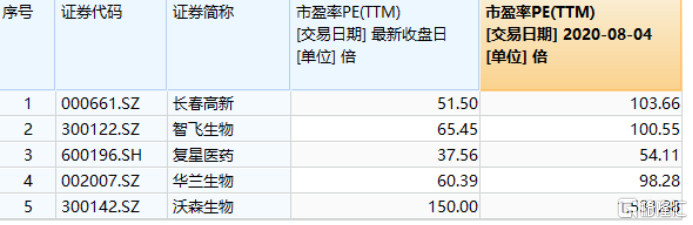

然而,百倍估值的疫苗龙头们,8月份之后纷纷哑火。其中,沃森生物腰斩不止,智飞生物、复星医药、华兰生物最大跌幅超过40%,就连被无数机构持有且看好的长春高新最大跌幅同样有38%。

当前,长春高新51.5倍,智飞生物65倍,华兰生物60倍,基本挤出了此前市场疯狂炒作的估值泡沫。

(疫苗龙头前后估值对比,来源:Wind)

相较于疫苗,白酒疯狂炒作程度并不逊色,接下来会不会重演疫苗过往的故事呢?

当前,小酒企被活生生炒作成为了高科技股。其中,莫高股份530倍,金枫酒业431倍,百润股份、金徽酒均将近100倍。此外,山西汾酒、酒鬼酒均超过80倍,顺鑫农业高达74倍,五粮液、老白干酒、水井坊、泸州老窖均超过50倍,也高于酒企绝对龙头贵州茅台。

(酒企估值倍数统计,来源:Wind)

按常理说,品牌没有超过茅台的,估值不应该超过茅台。退一步讲,品牌不如茅台,估值要更高,那么就需要未来多年的业绩增速超过茅台。

茅台虽然说增速区区只有10%,但确定性是很高的,而其它公司并不具备茅台的长期供不应求,如果要求这类酒企长期维持15%以上的高增速,其实并不可靠。

业绩持续增长无非两个维度,一个价,一个量。提价则需要受到茅台的压制,但销量提升到一定程度之后是维持不住的。所以,增速不能长期超越茅台,估值按理说要比茅台更低一些。

但现实中,有12家估值倍数均比茅台要高,说明目前这些酒企股价经过持续大涨之后,估值出现了不同程度的泡沫。

当然,茅台本身也在这一波大行情中,估值水涨船高。年初,茅台估值倍数仅为32倍,当前估值已经达到50倍。全年业绩增长10%,股价市值的暴涨基本来源于估值的提升。

(贵州茅台PE走势图,来源:Wind)

04

尾声

今年8月份以前,沪深两市上涨的主力军是医药和消费。之后,医药已经调整了好几个月了,消费中的酱油、榨菜等基本是从9月份开始回调的,唯独白酒是最为刚毅,屹立不倒,反而在10月份再度爆发崛起。

尤其是中小酒企,估值动不动70倍、80倍、100倍,肉眼可见都知道泡沫不小。但主力资金就是迟迟不散去,还在龙虎榜上看到了诸多游资的身影。

白酒这波超级大行情开启的是盛宴还是剩宴?

我觉得,中大型龙头酒企已经透支了不小的业绩空间,对于未来的预期回报率不宜很高,尽管后期回调幅度可能不会太大,只是未来需要更多的时间随着业绩的增长而消化估值。

但中小酒企,爆炒的成份过于盛行,接下来在不确定的时间内,必定会有像一波疫苗股估值出清的过程。早与晚,只是时间的问题。

对于理性投资者而言,对于白酒,不宜大规模开仓,而是将其质地一般,已经获取丰厚回报的中小酒企中逐步落袋为上。

不管是新能源,还是白酒,爆炒之后在爆炒,我们无法预测市场的疯狂。只不过,历史经常会重演而已。