下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 亦亭

数据支持 | 勾股大数据(www.gogudata.com)

一、工业生产保持平稳,增速高位企稳

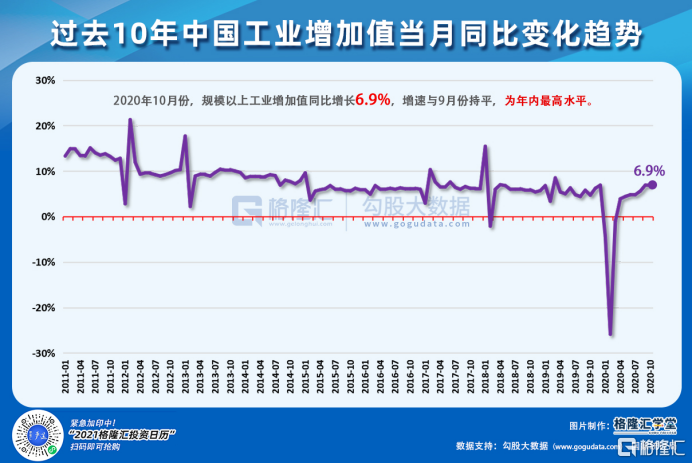

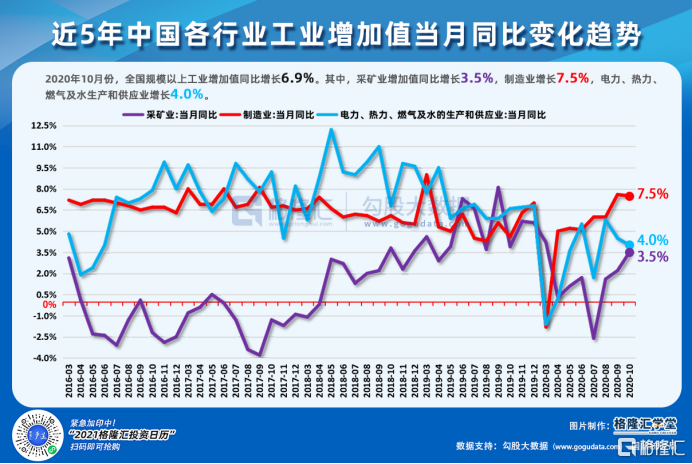

10月工业增加值同比上升6.9%,与上月持平,为年内最高水平。分三大门类看,10月份,采矿业增加值同比增长3.5%,增速较9月份加快1.3个百分点;制造业增长7.5%,回落0.1个百分点;电力、热力、燃气及水生产和供应业增长4.0%,回落0.5个百分点。

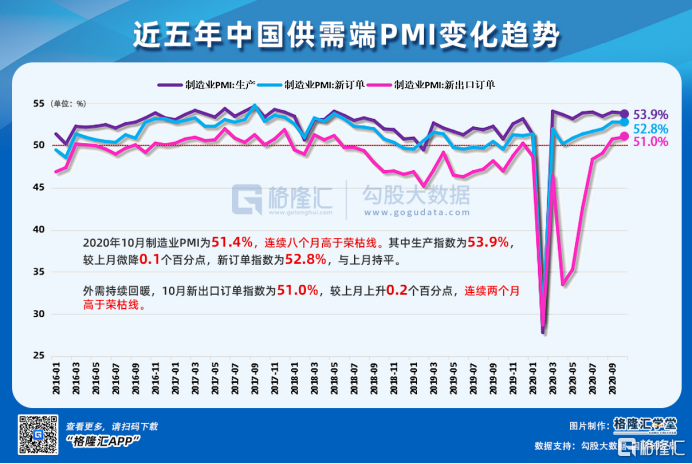

二、PMI保持稳定,供需稳中向好

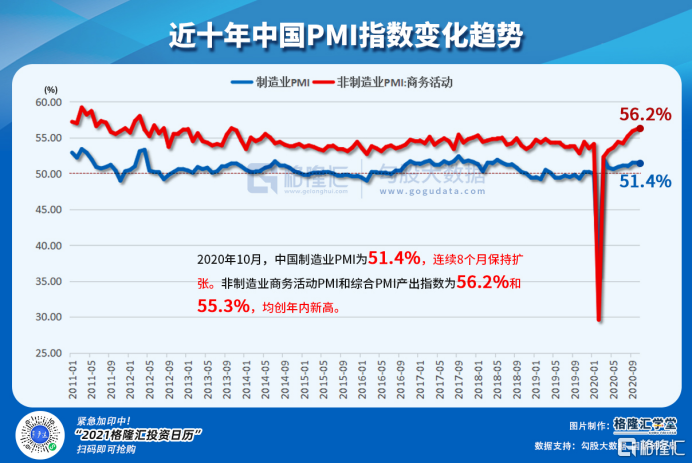

10月份,制造业PMI为51.4%,连续8个月高于荣枯线,处于扩张区间。非制造业商务活动PMI和综合PMI阐述指数分别为56.2%和55.3%,均创年内新高。

10月份新订单指数为52.8%,与上月持平,内需稳步改善。由于海外疫情出现反弹,海外需求订单向我国转移,新出口订单指数由9月的50.8%上行至51.0%,创下2018年6月以来新高,外需持续回暖。

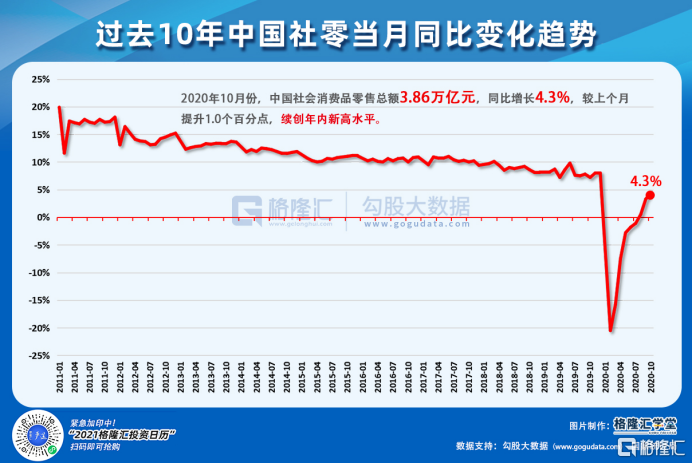

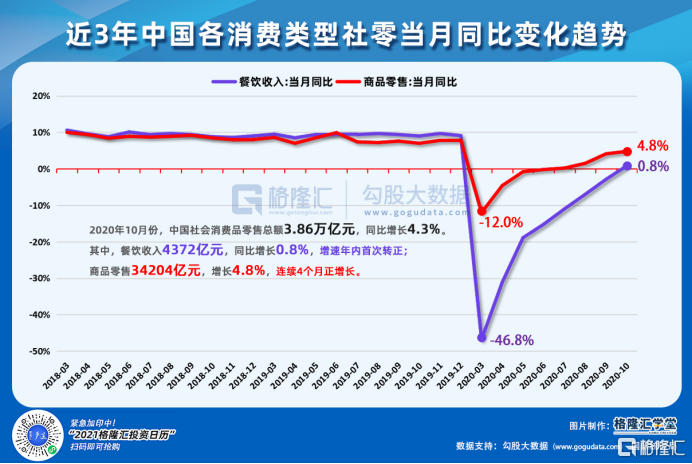

三、消费持续恢复,餐饮收入首次实现正增长

10月,全国社会消费品零售总额为3.86万亿元,同比增长4..3%,较上月提升1个百分点,续创年内新高水平。10月消费复苏的重要动力之一是十一黄金周,国庆7天零售和餐饮消费总额达1.59万亿元,同比增长4.6%,约占10月社零总额的41.2%。

分消费类型看,商品零售增速持续恢复,10月商品零售同比增长4.8%,较前值上升0.7个百分点。餐饮消费年内首次实现正增长,同比增长0.8%,较上月提高3.7个百分点。

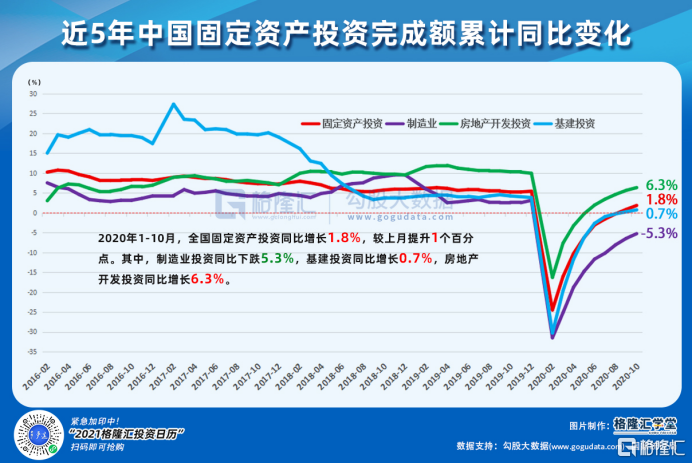

四、投资超预期回升,各项指标均回暖

1-10月,全国固定资产投资(不含农户)累计同比增长1.8%,较1-9月提升1个百分点。其中,制造业投资同比下跌5.3%,基建投资同比增长0.7%,房地产开发投资同比增长6.3%。

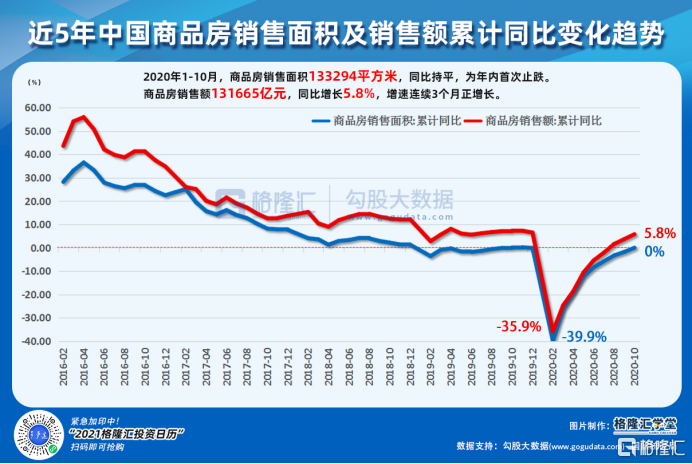

由于国内疫情得到有效控制,各房企“金九银十”的促销活动,商品房销售持续火热。1-10月,全国商品房销售面积13.33万平方米,同比持平,为年内首次止跌。商品房销售额13.17万亿元,同比增长5.8%,增速连续3个月正增长。

房企现金流持续改善。1-10月,全国房地产开发企业到位资金累计15.31万亿元,同比增长5.5%,增速连续4个月提高。

五、出口持续高增,进口有所回落

2020年10月,中国进出口总值4159.2亿美元,同比增长8.4%。其中,出口2371.8亿美元,同比增长11.4%,涨幅较上月提高1.5个百分点。进口1787.4亿美元,同比增长4.7%,涨幅较上月下降8.5个百分点;贸易顺差584.4亿美元。

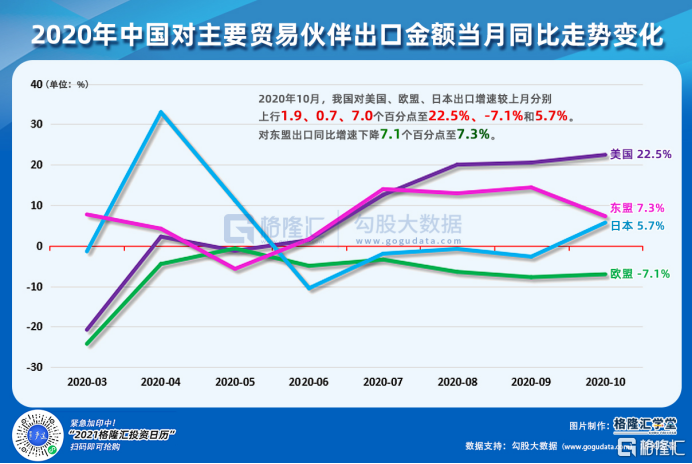

分国别来看,出口增速有所分化。10月,我国对美国、欧盟、日本出口增速较上月分别上行1.9、0.7、7.0个百分点至22.5%、-7.1%和5.7%。对东盟出口同比增速下降7.1个百分点至7.3%。外部需求整体改善,发达国家需求修复快于新兴市场。

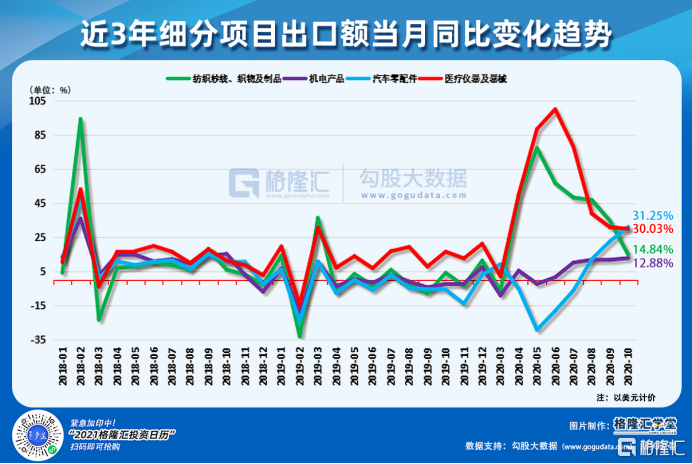

从贸易结构来看,随着疫情逐步受到控制,防疫物资用品出口金额增速持续下行,包括口罩在内的纺织品出口同比增长14.84%,涨幅连续5个月收窄,医疗器械出口金额同比增长30.03%,涨幅连续4个月收窄。10月份机电产品、汽车零配件等制造业出口增速稳步恢复。

六、CPI同比跌破1,PPI修复放缓

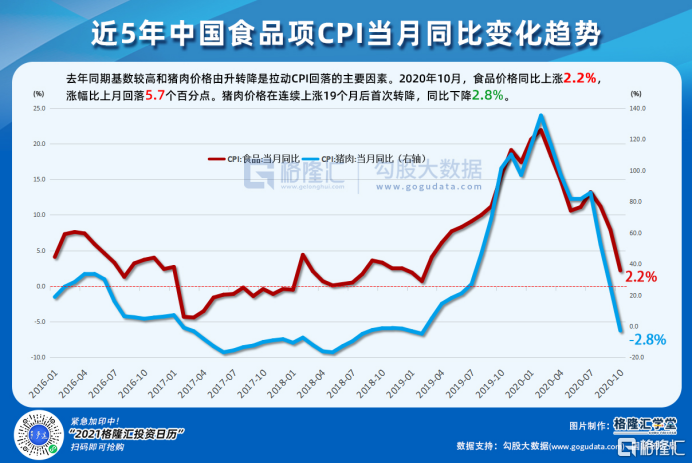

10月CPI同比增长0.5%,涨幅较上个月收窄1.2个百分点。核心CPI同比增长0.5%,与9月持平。

去年同期高基数和猪价加速下行是CPI加速回落的主要因素。食品价格同比上涨2.2%,较上月下降5.7%。由于生猪产能持续恢复,猪肉供给改善,10月份,猪肉价格在连续上涨19个月后首次下降,同比下跌2.8%。

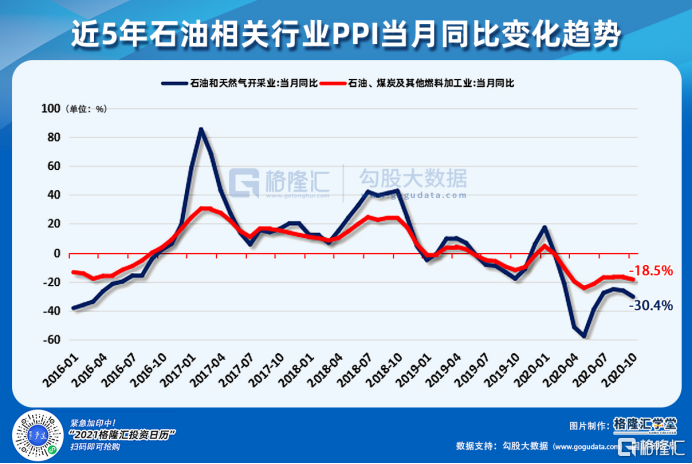

10月PPI同比下降2.1%,降幅与上月持平。受国际油价下跌影响,石油相关行业的价格均有所下降,石油和天然气开采业价格同比下降30.4%,石油、煤炭及其他燃料加工业价格同比下降18.5%。

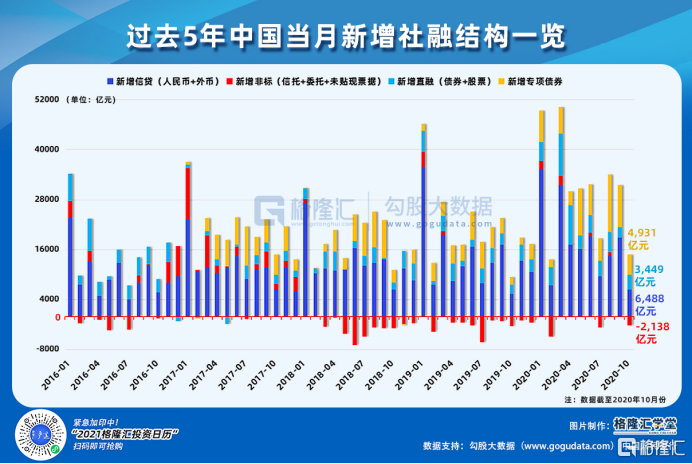

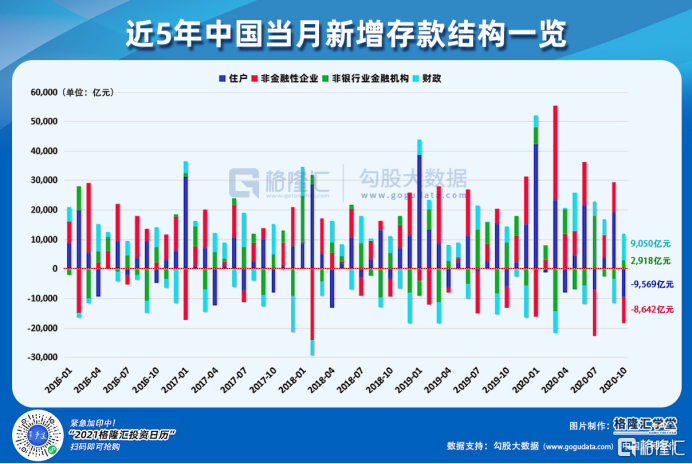

七、社融维持多增,M2增速小幅回落

2020年10月,新增社会融资规模1.42万亿元,社会融资规模存量为281.28万亿元,同比增长13.7%,为2018年以来最高点。

从社融结构看,10月新增人民币贷款6663亿元,同比多增1193亿元。财政部门加大杠杆,新增政府债券4931亿元,同比多增3060亿元,在10月净增社融规模中占比为55.7%,对社融增速支持明显。新增非标(信托贷款+委托贷款+未贴现票据)同比少减206亿元,新增股票和债券融资3449亿元,同比多增1238亿元。

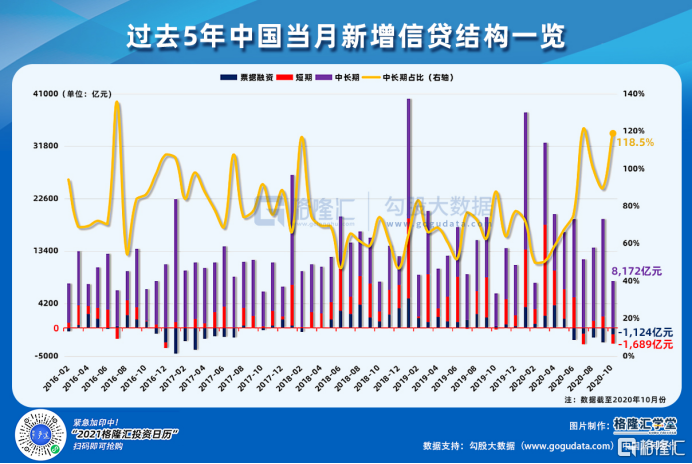

从信贷结构来看,2020年10月,新增人民币贷款6898亿元,同比小幅多增285亿元。短期贷款和票据融资同比多减1348亿元,中长期贷款新增8172亿元,较三季度末减少8870亿元。其中,居民新增中长期贷款环比减少2303亿元,或与房地产“三道红线”融资政策出台相关。

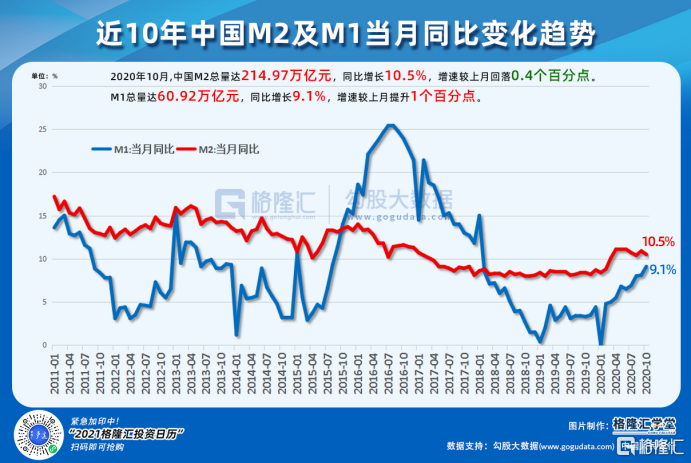

10月份,M2余额214.97万亿元,同比增长10.5%,较上月回落0.4个百分点。财政存款加速回流,居民存款和企业存款明显下降,拖累M2增速。10月财政存款大幅增加9050亿元,同比多增3499亿元。居民存款减少9569亿元,企业存款减少8642亿元。M1同比增长9.1%,较上月提高1个百分点,创2018年2月以来新高,交易性需求持续恢复,实体经济活跃度上升。

八、财政收入增速放缓,财政支出加速增长

1-10月全国一般公共预算收入累计达到15.85万亿元,同比下降5.5%,降幅连续6个月收窄。10月财政收入同比增速回落至3%。从主要收入项目来看,增值税、企业所得税、进口货物增值税和消费税以及企业所得税累计同比跌幅均持续收窄,消费税同比下降5.6%,较上月减少0.6个百分点。

1-10月全国一般公共预算支出累计18.94万亿元,同比下降0.6%。10月财政支出同比增速由负转正至19%,创2018年以来新高。财政支出加快,导致基建投资有所回升。

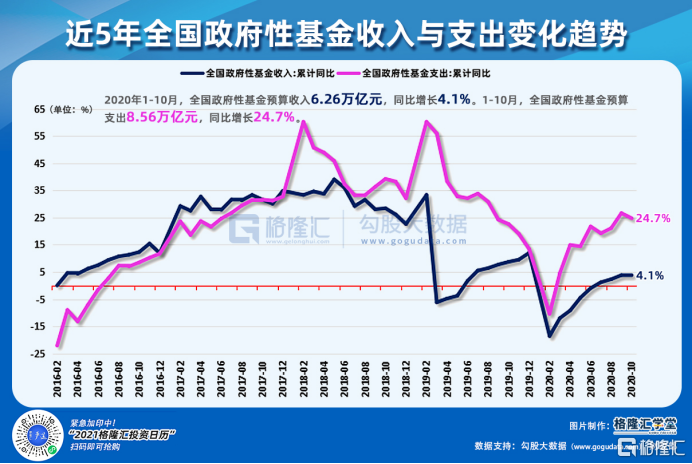

1-10月累计政府性基金预算收入6.26万亿元,同比增长4.1%,其中国有土地使用权出让收入为5.60万亿元,同比增长10.1%。1-10月累计政府性基金预算支出8.56万亿元,同比增长24.7%。自9月房地产融资政策收紧,房企拿地更为谨慎,对政府土地出让收入产生影响。10月份土地出让收入同比增长9.2%,较9月18.7%大幅下滑。