下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

涨疯了

今日,煤炭、有色为首的顺周期行业涨疯了。

煤炭行业指数基金——煤炭ETF(515220)一度飚7%,后稍稍回落仍然大涨5.8%,11月以来已经累计上涨近19%。其中,郑州煤电、大同煤业、西山煤电、崇州煤业纷纷涨停。

(来源:Wind)

有色板块,工业金属指数一度飚超6%,最终收涨4%。其中,中国铝业盘中涨停,收涨6.9%,11月以来累计大涨35%。另外,中金岭南大涨8.5%,江西铜业大涨超6%。

(来源:Wind)

另外,工程机械、能源设备、钢铁、建材等平时常被冷落的周期行业纷纷大涨,俨然周期大牛市要来了!加上银行、券商为首的大金融一起助攻,沪指一度飙升1.6%,盘中踩下3413点,离7月中旬高点的3458点仅一步之遥。

那么,问题来了,11月以来,顺周期行业为何表现良好,甚至还在今日迎来一波癫狂高潮呢?接下来,我们来一探究竟。

02

估值修复

顺周期这个概念,在近段时间特别火,其实并没有准确的定义。

很多人说,所谓顺周期,就是指一个企业或者行业在经济周期不同阶段的表现。如果是经济环境好的时候,一个行业的表现也会比较好,那就是顺周期。反之,则是逆周期。说白了,在经济环境好的时候,除了有色煤炭以外,医药消费一样会表现良好好,经济环境不好的时候,其实大多数行业都不好。所以,顺周期在我看来是一个伪命题。

顺周期,我们把它理解为大周期就行了,也就是传统有色、煤炭、化工、建筑、水泥等行业,广义来讲还应该包括银行、地产。其实,要说这个词并不是现在造出来的,早在2015年,就有券商分析师用过“顺周期”新词来写雏鹰龙牧的前景分析的研报,尴尬的是,人家已经退出资本市场了。

(来源:Wind)

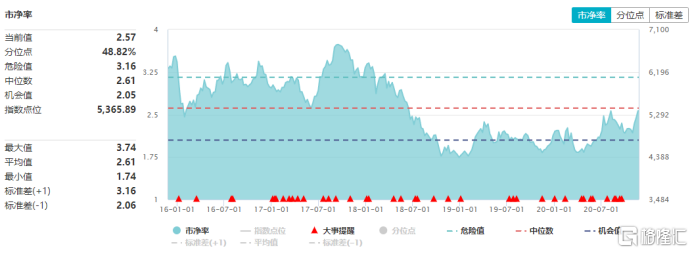

回到正题,顺周期行业从11月开启大涨,最重要的一个因素之一是估值相对很低,存在补涨需求。比如,基本金属指数在11月份之前,PB倍数仅为2.18倍,稍稍高于估值下线,离估值中线和估值上线还相距甚远。

(来源:Wind)

煤炭开采指数(8841358),在11月份之前,PB倍数不足1倍,经过最近16个交易日的上涨,低估值状态基本被填上。

当然,补涨需求的资金大多来源于机构们的调仓换股。今年以来,科技、医药、消费涨幅巨大,细分板块大多都出现了不同程度的泡沫。临近年尾,避险情绪、保住胜利果实的需求大增,更多的资金流向具备估值修复的周期板块,包括银行、有色、基建等行业。

03

业绩改善

当然,最近周期股纷纷大涨,跟业绩的预期改善也无不关系。

金属价格上,经济敏感性较强的铜和地产后周期相关电解铝持续修复反弹。根据中国有色金属工业协会最新数据,7月以来,铜、铝、铅、锌基本金属价格保持高位运行,超过疫情前水平。

近日,铝价不断创出自2018年以来的新高。截至11月20日,广东南储有色铝现货价已达16230元/吨。

上周五,伦敦金属交易所(LME)的期铜收涨2.37%,摸到7294.5美元的高位,创下近3年新高。并且,从3月19日以来,LME铜价已经大幅反弹超过50%。

(来源:Wind)

另外,钢材价格继续回升,主要源于下游需求回暖,库存下降加快,加之上游铁矿石价格也在上涨。煤炭价格也在上涨,仍主要与供给压力有关,进口煤规模收窄,煤管票和安全环保检查等都对国内煤炭供给造成了一定影响,此外供暖需求回升也对煤价有所支撑。

由于上游原材料涨价,造成有色、稀有金属业绩大幅改善,所以业绩为王,这亦是近来股价上涨的重要因素之一。

04

逐步落袋

周期之所以叫周期,是因为长期而言,股价走势并不理想。一直拿着,容易被深深活埋。

比如,煤炭指数(883144)在2015年创下3868.97点,后来开启了漫漫熊途,累计下跌超过43%。其实,从2018年1月高点2789点算起至今,该指数同样累计下跌20%,最深下跌超40%。如果是一只追踪该指数的基金,持有者或许如人饮水,冷暖自知吧!

(来源:Wind)

覆巢之下,岂有完卵。煤炭行业最大的龙头是中国神华,股价长期萎靡。最先股价较2018年2月高点累计下跌24%,远远跑输前景行业行业龙头的涨幅,甚至也落后于大盘的表现。

钢铁行业亦是如此。宝钢股份从2018年1月算起,股价累计下跌21%,期间最大跌幅高达将近50%。再把视线拉远一点,当前股价较2007年历史最高价累计仍然下跌50%以上。包钢股份就更惨烈了,当前股价较2015年最高价累计下跌75%。

(来源:Wind)

尤其是煤炭、钢铁等这一类夕阳行业,根本就没有长期投资价值,只有中短期反弹机会。时间拉长看,股价怎么上去的就怎么下来的。不管是龙头还是行业指数基金,亦是如此。当然,水泥行业属性有些不一样,海螺水泥具备中期以上的投资机会。

所以,这类周期股一旦极低估值被修复之后,也意味着大涨势头快要终结了。当前,煤炭、有色这一波行情,或许也差不多了。

05

尾声

对于前景的行业,比如医药、消费,1年下来基本是大多数时候在吃肉,很少时间挨打。而大多周期行业很多时候是挨打,很少时间吃肉。

我们看看消费ETF,从2013年9月挂牌以来,指数累计369%,复合年化回报率高达24.9%,可以说跑赢绝大多数公募基金经理的长期表现。再看医药ETF,从2019年以来,指数累计上涨84%,回报同样不菲。

(来源:Wind)

所以,中长期的大机会仍然在消费、医疗等行业,也是牛股频频出没的领域。当然,在大多数顺周期中,也有一些不错的龙头,比如化工龙头万华化学表现超级好,但这样的金子,你不一定能选得中。

对于普通投资者而言,择股之前是选择前景行业,这应该是投资最大的风控护城河。当然,你是中短期的投资者,那又另当别论了。