下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:4.32港元

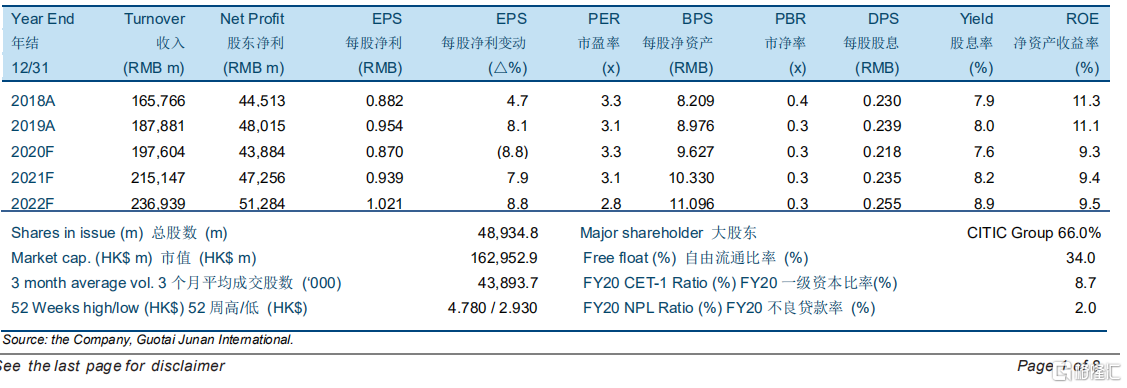

公司 2020 年前三季度股东净利润达 36,918 百万元人民币,同比下降 9.4%。2020 年前三季度,净利息收入达 99,058 百万元人民币,同比增长 5.2%。非利息收入同比增长 4.8% 至 50,449 百万元人民币。2020 年第三季度末,公司不良贷款率为 1.98%,比 2020 年上半年末增加 0.15 个百分点,比 2019 年末增加 0.33 个百分点。2020 年前三季度,公司减值损失同比增长 25.1%。不良贷款拨备覆盖率比 2019 年末下降 5.17 个百分点至 170.08%。

2020 年 6 月,监管机构已批准公司全资子公司信银理财开业。2020 年 7 月,信银理财已正式成立并开业。我们预计信银理财开业将有助于公司资管业务转型,未来一段时间将有利于公司资管业务健康发展。

2020 年余下时间,由于我们预计公司的不良贷款率将继续一定程度上增长,我们预计公司的资产减值损失预计仍将维持在较高水平,预计将会一定程度上负面影响其盈利。我们分别将 2020/2021/2022 财年的每股盈利预测下调 14.2%、14.1%和 14.3%。我们预计2020/2021/2022 财年的每股盈利分别为 0.870 元人民币、0.939 元人民币和 1.021 元人民币,分别同比上涨-8.8%、7.9%和 8.8%。我们维持我们对公司的“收集”投资评级及 4.32港元的目标价,对应 4.3 倍 2020 财年市盈率、4.0 倍 2021 财年市盈率和 3.6 倍 2022 财年市盈率,0.4 倍 2020 财年市净率、0.4 倍 2021 财年市净率和 0.3 倍 2020 财年市净率。