下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

来源: 明晰笔谈

核心观点

当前与2017年存在相似处,但更需关注不同处。2017年金融去杠杆是政策“主动拆雷”,信用风险事件映射基本面,近期信用风险事件是个体“自然”暴露,应对的政策前者是总量宽松,后者目前仍是事件应对。但若明年经济增长环比遇拐点、金融周期向下、中小企业贷款不良提升等问题逐步累积,货币或监管政策存在边际宽松防范化解风险的可能性。

监管机构未就信用违约表态,反而重提防范化解金融风险,市场担忧货币政策再收紧甚至重演去杠杆。信用债违约事件冲击债券市场,市场担心信用违约传染扩散并影响银行间流动性,利率整体上行、信用利差明显走阔。信用违约事件之后,监管机构迟迟未就信用违约表态,却再次强调防范化解金融风险,市场担忧后续货币政策的退出甚至重新去杠杆。

当前与2017年去杠杆前后的相似处:(1)无论是宏观杠杆率总体的水平还是分部门杠杆率情况,当前与2017年年初均处于经历了一轮杠杆率提升之后的阶段;(2)2016年下半年全球经济出现共振修复趋势;目前国内宏观经济仍然处于疫情之后的修复阶段,而且修复趋势仍然持续,海外经济有望在疫苗面市在即的影响下进一步修复。

当前与2017年去杠杆前后的不同处:(1)2017年是在前期宏观杠杆率快速上升后,通过紧货币+严监管+紧财政的政策组合倒逼金融机构、企业和政府去杠杆。预计明年杠杆率会随着经济增速回归常态而自然处于平稳水平;(2)2017年去杠杆的基础是2014年~2016年的宽松政策和供给侧结构性改革后的国内经济回暖+去产能之后的PPI同比回升+投融资触底回升+企业利润提升+全球经济复苏,而明年经济仍然面临一定风险,叠加明年政策回归常态,预计金融周期向下、信用收缩也将显现,并不存在去杠杆的强基础。

信用风险暴露与应对政策不同。不同于2018年受去杠杆政策滞后影响的民企违约潮反映了当时基本面的走弱,近期的信用风险事件更多是个体“自然”暴露,因而短期内的应对政策前者是总量宽松,后者目前是事件应对。但是宏观杠杆率,尤其是企业部门杠杆率高企的现状背后,确实对应着部分企业债务高企,叠加今年疫情期间大量操作的中小微企业贷款延期工具也将集中到期,明年银行中小企业贷款不良率、企业信用违约风险可能仍然面临一定压力,这就要求货币政策和监管政策放慢回归的步伐,甚至需要边际宽松来防范和化解金融和信用风险。

正文

上周利率大幅反弹,市场情绪清淡。上周债券市场大幅下跌,利率债方面,各关键期限国债和国开债到期收益率均明显上行,收益率曲线平坦化形变;信用债而言,3年中票各等级信用利差均大幅走阔。信用债大跌主要受前期信用债违约事件的影响,市场仍然存在规避信用债的悲观情绪。利率债大跌也同样受到信用违约事件的波及,资管产品被赎回导致了流动性较好的利率品种面临抛压,即便央行超额续作MLF,市场情绪仍然受到压制。

监管机构未就信用违约表态,反而重提防范化解金融风险,市场担忧货币政策再收紧甚至重演去杠杆。上周利率上行除了信用债违约事件的冲击之外,并非因经济基本面超预期的强势表现,更多是因同业存单继续提价的影响以及政策收紧预期。一方面,即便央行超额续作了MLF,但银行负债端压力仍在,同业存单发行利率持续走高,目前1年期股份制银行同业存单发行利率已经高达3.34%,远高于1年起MLF的操作利率。另一方面,信用违约事件之后迟迟未见监管机构针对信用违约的表态,而央行分别于11月16日和11月19日重新刊发易纲行长的《再论中国金融资产结构及政策含义》和郭树清主席的《坚定不移打好防范化解金融风险攻坚战》,再次强调防范化解金融风险。会逢此前央行提出明年宏观杠杆率会更稳一些,监管机构的偏鹰表态使得市场担忧后续货币政策的退出甚至重新去杠杆。

与2017年的相似处

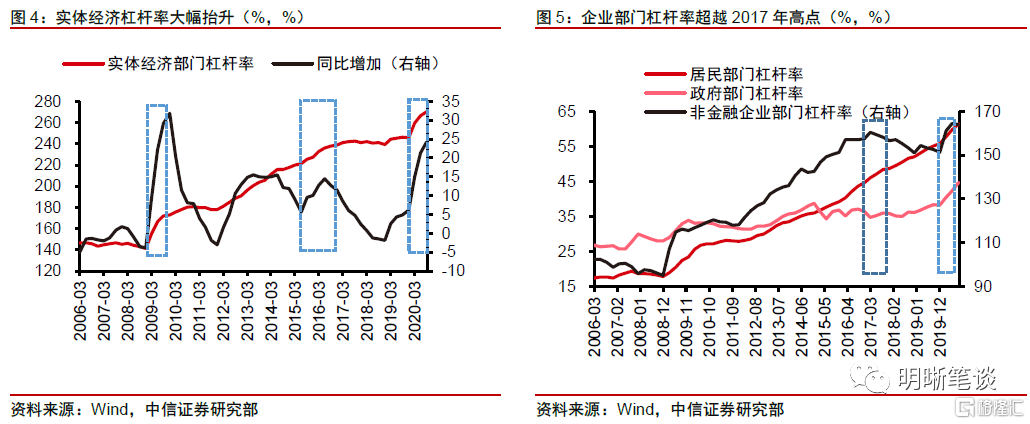

杠杆率均经历了一轮快速提升,去杠杆或稳杠杆成为重要议题。今年一季度以来在宽货币+宽财政+松监管的政策组合下,实体经济部门的杠杆水平出现明显抬升,而杠杆率的抬升速度比2017年更快、接近2009年。从不同部门的杠杆率情况看,非金融企业部门的杠杆率在今年以来的这一轮反弹后,绝对水平已经超越了2017年初的历史高点,居民部门和政府部门杠杆率的增长也都有明显加速的现象。因而无论是宏观杠杆率总体的水平,还是分部门杠杆率情况,都与2017年年初类似,在经历了一轮杠杆率提升后,去杠杆或稳杠杆成为重要议题。

经济均处于修复阶段。经历了前期的供给侧结构性改革以及宽松的政策之后,宏观经济于2016年上半年出现企稳迹象,PMI和PPI同比均逐步抬升,而从工业生产和固定资产投资角度看,宏观经济在2016年下半年已经出现回升势头。此外,2016年下半年起全球经济也出现了共振修复的趋势,美欧日制造业PMI均明显回升。目前国内宏观经济仍然处于疫情之后的修复阶段,而且预计修复趋势仍然持续;海外经济也有望在疫苗面市在即的影响下进一步修复。

总体而言,当前与2017年面临较为相似的总量背景,一方面是宏观杠杆率经历了一轮快速抬升后存在讨论去杠杆的必要性,另一方面是宏观经济处于向好的趋势之中,也为去杠杆创造的总量基础。但我们更需要关注到当前与2017年的不同之处。

与2017年的不同处

不同于2017年杠杆率具有提升的惯性,今年宏观杠杆率的提升是经济冲击的被动体现,料明年宏观杠杆率会自然回落。2015年年中启动的新一轮债务周期相比历史上其他几轮债务周期,杠杆率同比增加抬升的时期明显更短,若央行没有从2016年8月起便逐步收紧货币去杠杆,杠杆率同比增加抬升的过程会延长。与之不同的是,今年以来杠杆率的明显抬升更大的因素是受疫情影响经济增速的大幅下滑,货币政策的宽松幅度并不明显(见《债市启明系列20201109—政策退出的“变”与“不变”》),因而随着明年经济修复常态,价值基数效应的影响,明年的社融增速料将自然与名义GDP增速大致匹配,宏观杠杆率自然能会维持平稳。

明年经济基本面可能面临一定的风险。今年经济的修复过程经历了逆周期(基建+地产)向顺周期(消费、制造业、出口)的切换,而明年经济修复情况也需要视顺周期分项的表现。制造业和出口是今年下半年国内经济修复势头较强、逆周期的基建和地产逐步退出的基础,明年能否持续强势表现较为关键。我们认为今年出口形势较好来源于国内疫情控制较好而海外疫情持续蔓延,中国成为全球制造业和供给中心,而海外刺激政策之下商品消费需求明显提振,美国个人耐用品消费支出创新高。展望明年,随着疫苗的逐步面市,海外疫情若受到控制,对国内出口可能存在负面影响:一方面海外刺激政策或将逐步退出,总需求可能走弱;另一方面,海外疫情平息后,回升的需求更多是服务需求,商品需求很难再走强;此外,海外本地供给也将明显增长。

总而言之,当前宏观杠杆率和经济基本面的情况类似,但后续会出现明显不同,这决定了当前和2017年后续的总量环境的不同。2017年是在前期宏观杠杆率快速上升后,通过紧货币+严监管+紧财政的政策组合倒逼金融机构、企业和政府去杠杆,基础是2014年~2016年的宽松政策和供给侧结构性改革后的国内经济回暖+去产能之后的PPI同比回升+投融资触底回升+企业利润提升+全球经济复苏。而今年的情况有所不同,虽然宏观杠杆率有所提升,但是主要是疫情期间的阶段性抬升,明年杠杆率料自然会处于平稳水平,因而也不需要明显收紧的去杠杆政策。此外,今年国内经济表现好于海外,明年海外经济在疫情平息后回升可能并不会带动国内经济进一步增长,叠加明年政策回归常态,金融周期向下、信用收缩也将显现,并不存在去杠杆的强基础。

信用风险暴露与应对政策

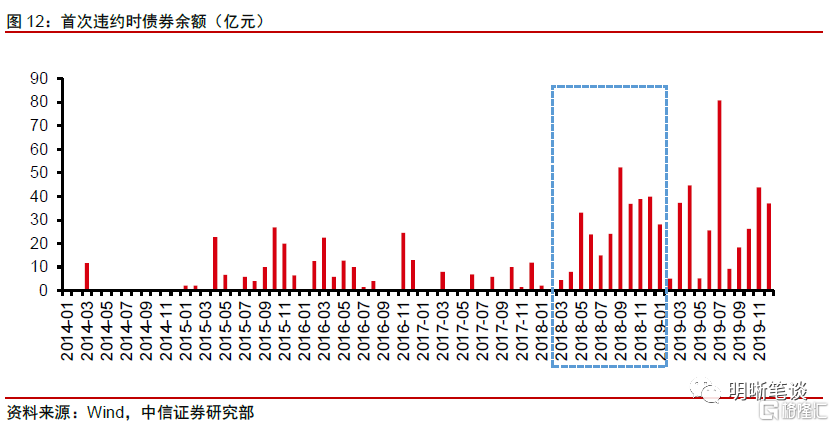

2017年去杠杆引发信用风险事件。金融去杠杆启动于2016年10月,2017年上游行业受益于去产能政策带来的利润改善、信用风险趋缓,而金融去杠杆在实体信贷领域的传导逐步显现,表外表内同步收缩的银行风险偏好提高,民营企业信用风险逐步显现。到2018年各种信用风险接踵而至,货币紧缩带来的信用紧缩最先传导至民营企业,信用违约事件频发。

2020年信用风险暴露并非融资环境明显收紧。近期的信用违约事件似乎很难与货币收紧导致的紧信用,或者行业基本面直接联系。政策方面,货币政策虽然已经回归常态,但远没有到收紧的地步,从货币供应量和社融增速也可以反映信用派生还没有明显收紧。而行业基本面方面,煤炭价格持续攀升可以提升企业利润水平,即便违约主体此前已经遭受了市场的质疑,但在行业景气度回升的背景下,国有企业的信用违约并不能归因于融资环境收紧或其他基本面因素。

因而,2017年金融去杠杆是政策“主动拆雷”,信用风险事件映射基本面;近期信用风险事件是个体“自然”暴露,应对的政策前者是总量宽松,后者目前是事件应对。2018年信用风险事件集中爆发,实际上是前期去杠杆目标下紧缩政策导致的融资环境收紧、基本面下行压力加大的映射。而近期的国企信用债违约则并非融资条件收紧或基本面下行压力加大导致,属于个体风险的“主动”暴露。因而对应到政策层面,2018年二季度起货币政策转松、去杠杆转为稳杠杆;而本次个体暴露的信用风险,政策层面仍然以个案应对,并未动用总量工具。

与2017年政策层层推进、持续施压主动释放风险不同,2021年需要关注的是主动地防范化解风险。个体信用风险事件却引发了市场对过剩产能行业的担忧和规避,这背后可能反映了过剩产能行业的特征——经营业绩较弱、债务负担重、杠杆率高企,这与当前宏观杠杆率,尤其是企业部门杠杆率高企是相符的。随着明年货币政策回归常态、信用扩张放缓,积累的债务压力如果在无法完成借新还旧、偿还利息的情形下仍然可能以违约的形式出清。除了过剩产能行业和国企外,今年疫情期间大量操作的中小微企业贷款延期工具也将集中到期,若经济基本面在明年一季度出现环比拐点,则银行中小企业贷款不良率、民营企业信用违约风险可能仍然面临一定压力。这要求货币政策和监管政策放慢回归的步伐,以防范和化解信用风险、金融机构风险。

总结

当前与2017年均面临着宏观杠杆率经历了一轮快速抬升、宏观经济处于修复向好的趋势之中的局面,但需要注意的是,明年宏观杠杆率有望自然稳定、经济基本面面临风险的总量环境又与2017年明显不同。不同于2018年受去杠杆政策滞后影响的民企违约潮反映了当时基本面的走弱,近期的信用风险事件更多是个体“自然”暴露,因而短期内的应对政策前者是总量宽松,后者目前是事件应对。但是宏观杠杆率,尤其是企业部门杠杆率高企的现状背后确实对应着部分企业债务高企,叠加今年疫情期间大量操作的中小微企业贷款延期工具也将集中到期,明年银行中小企业贷款不良率、企业信用违约风险可能仍然面临一定压力,这就要求货币政策和监管政策放慢回归的步伐,甚至需要边际宽松来防范和化解金融和信用风险。