下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:中泰宏观研究团队

摘要

1、下游:商品房销售同比降幅扩大,乘用车零售同比回升。30大中城市商品房成交面积同比降幅扩大。土地规划建筑面积同比降幅扩大,溢价率上升。地产商拿地意愿依旧较弱,土地市场持续冷清。乘用车销售同比延续回升,目前宏观经济环境稳定,新能源车、豪华车和合资车均延续前期的增长态势,加之年末自主品牌也是传统的冲刺季,几大市场共同作用,叠加去年底销量的低基数,将有望推动整体市场同比维持较高水平增速。

2、中游:粗钢日均产量环比降幅收窄,焦炉生产率环比降幅扩大。11月上旬粗钢产量环比降幅收窄。需求端仍然较弱,加上秋冬季节环保政策、钢企效益下滑等可能性,未来或面临一定的减产压力。焦炉生产率环比降幅扩大,大中小型焦化厂开工率分化仍存。本周全国水泥价格环比涨幅扩大。化工品价格环比涨幅扩大,涤纶POY的库存天数较上周有所回升,而聚酯切片的库存天数持续回落。

3、上游:国际油价续涨,动力煤价格持平,有色价格多数上涨。整体来看,原油价格仍处于震荡态势,当前价格的波动受疫情进展影响较大。往前看,海外疫情失控,欧洲疫情仍在持续爆发,英国、德国、法国以及比利时等多国已经重启封锁措施;而美国第三波疫情袭来,单日新增病例突破20万例,屡创历史新高。受此影响,各国经济复苏将放缓,加之,疫苗落地、投产以及成本等仍存在不确定性,原油需求或仍低迷,原油价格仍有下行压力。煤炭价格居于高位与供给偏紧,需求增加有关。由于近期部分主矿区矿难频发,矿区安全和环保政策依然严格,加之进口依旧未放松的条件下,煤炭供给受到较大影响。而受拉尼娜影响,我国今年大概率出现冷冬,预计今年冬季各地气温下降明显,居民冬季采暖用电需求将大幅上升,从而导致煤价一直居于高位。本周有色金属价格和库存多数上涨。

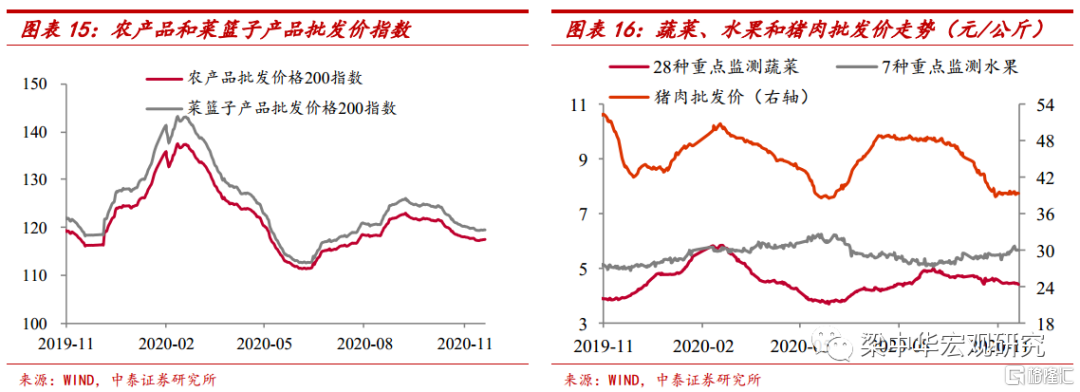

4、物价:农产品价格延续下降,钢煤价格续升,成品油价格上调。本周农产品价格指数继续下降,本周蔬菜供需相对稳定,价格有所下降,但随着全国各地降温幅度大并伴有恶劣天气,蔬菜价格或有上行压力;秋季水果需求旺盛,价格延续上升;猪价暂时稳定,主要由于冬季猪肉需求逐渐回暖,但猪肉供给也在持续改善,价格仍有下行压力。非食品价格涨跌互现,本周义乌小商品价格指数下降,永康五金价格指数小幅上升,柯桥纺织价格指数基本走平。工业品中,短期钢价走强或主要受益于地产和汽车带动,钢材需求回暖,库存持续下降;此外供给也有所下降。但北方多地发生雨雪天气,用钢需求或回落,未来钢价仍有压力。煤价短期上涨,一方面是由于事故频发、安检严格,产量难以大幅提升;另一方面,气温骤降,煤炭需求进一步提升,煤价短期有上行压力。受国际原油价格变动的影响,国内成品油价格上调。

5、流动性:公开市场净投放,资金面有所缓和。央行开展逆回购操作共3000亿元、MLF投放8000亿元,考虑到逆回购到期5500亿元、MLF到期2000亿元,本周公开市场实现净投放3500亿元。央行投放流动性,资金面开始缓和,货币市场利率下降,但后期仍需关注缴税、政府债供给以及信用事件的冲击。

1

本周实体经济回顾

1.1 下游:商品房销售同比降幅扩大,乘用车零售同比回升

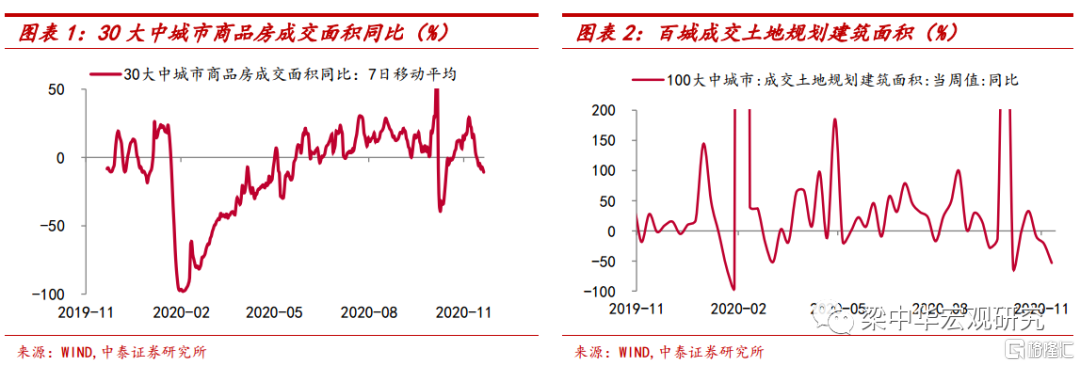

地产:30大中城市商品房成交面积同比降幅扩大。本周(截至11月19日)30大中城市商品房成交面积均值较上周下降12%,较去年同期则下降了11%。

土地规划建筑面积同比降幅扩大,溢价率上升。上周(11月19日当周)100大中城市成交土地规划建筑面积环比减少24.5%,同比则减少53.2%,成交土地溢价率较前一周增加6.2个百分点。地产商拿地意愿仍弱,土地市场持续冷清。

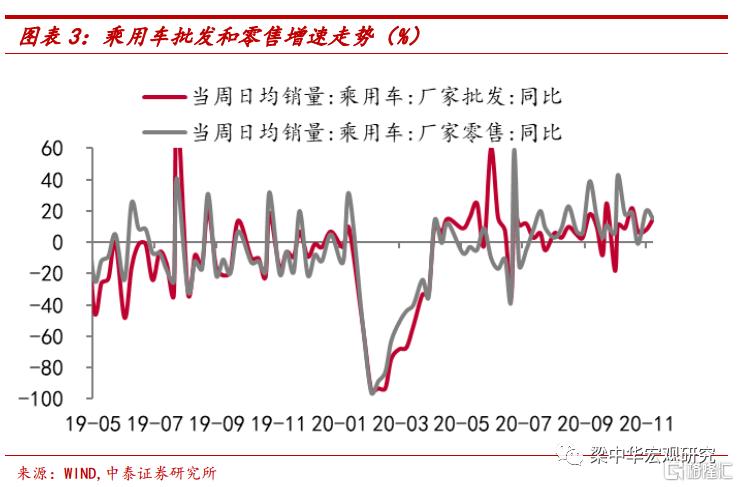

汽车:乘用车销售同比延续回升。上周(11月19日当周)乘用车日均零售5.0万台,同比增长15%;乘用车日均批发达到5.6万台,同比增加15%。目前宏观经济环境稳定,新能源车、豪华车和合资车均延续前期的增长态势,而年末自主品牌也是传统的冲刺季,几大市场共同作用,叠加去年底销量的低基数,推动整体市场同比维持较高水平增速。

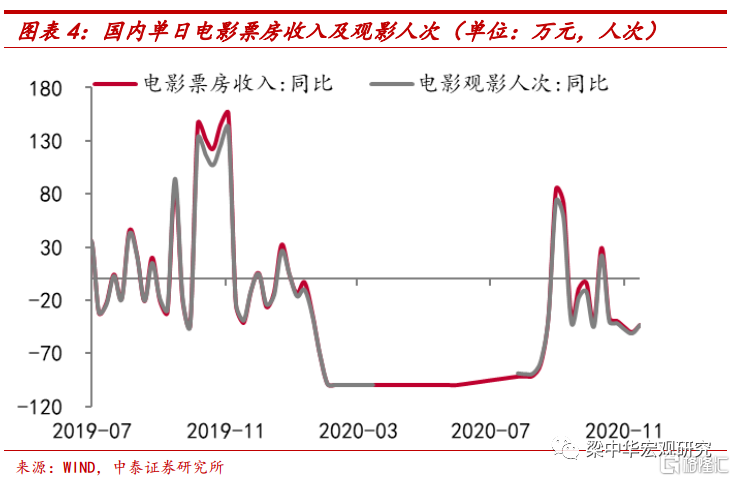

汽车:乘用车销售同比延续回升。上周(11月19日当周)乘用车日均零售5.0万台,同比增长15%;乘用车日均批发达到5.6万台,同比增加15%。目前宏观经济环境稳定,新能源车、豪华车和合资车均延续前期的增长态势,而年末自主品牌也是传统的冲刺季,几大市场共同作用,叠加去年底销量的低基数,推动整体市场同比维持较高水平增速。 电影票房:票房收入延续低迷。上周(11月19日当周)全国电影票房收入为3.6亿元,较去年同期减少43.6%。全国电影观影人次为1053万人,与去年同期相比减少了43.7%。电影市场依旧低迷,服务类消费需求仍然较弱。

电影票房:票房收入延续低迷。上周(11月19日当周)全国电影票房收入为3.6亿元,较去年同期减少43.6%。全国电影观影人次为1053万人,与去年同期相比减少了43.7%。电影市场依旧低迷,服务类消费需求仍然较弱。

1.2 中游:粗钢日均产量环比降幅收窄,焦炉生产率环比降幅扩大

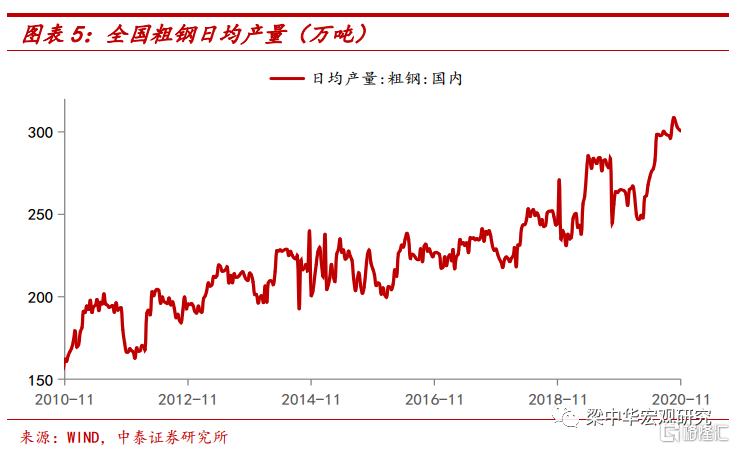

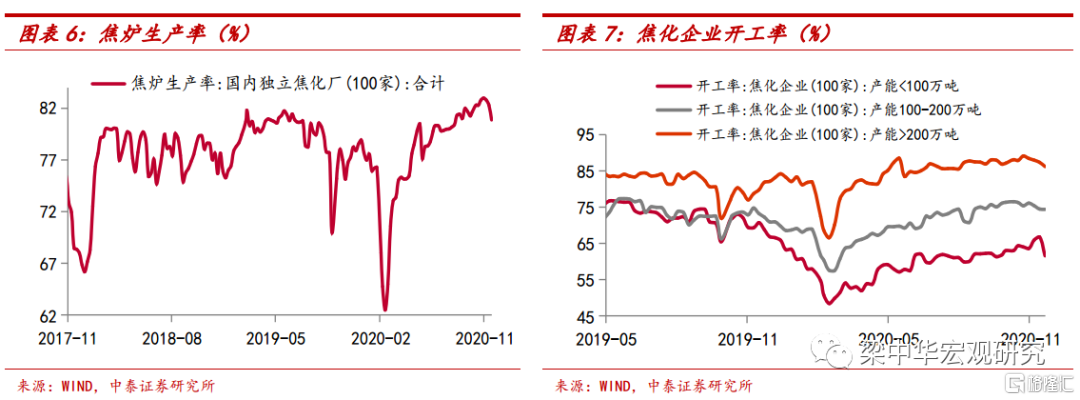

钢铁:粗钢日均产量环比降幅收窄。11月上旬(11月10日当旬),粗钢日均产量较10月下旬下降0.3%,同比则上升13.4%。国内疫情得到良好控制条件下,粗钢产量已经恢复至正常水平。不过需求端仍然较弱,加上秋冬季节环保政策、钢企效益下滑等可能性,未来或面临一定的减产压力。 炼焦煤:焦炉生产率环比降幅扩大。本周(11月20日当周),国内独立焦化厂(100家)焦炉生产率为80.88%,环比减少1.43%,与去年同期相比则上升2.63个百分点。分产能规模来看,大型焦化厂开工率较上周下滑1.2个百分点至86.2%;中型焦化厂开工率较上周下滑0.1个百分点至74.4%;而小型焦化厂开工率较上周下降5.2个百分点至61.6%。长期来看大中小型焦化厂开工率仍会延续分化。

炼焦煤:焦炉生产率环比降幅扩大。本周(11月20日当周),国内独立焦化厂(100家)焦炉生产率为80.88%,环比减少1.43%,与去年同期相比则上升2.63个百分点。分产能规模来看,大型焦化厂开工率较上周下滑1.2个百分点至86.2%;中型焦化厂开工率较上周下滑0.1个百分点至74.4%;而小型焦化厂开工率较上周下降5.2个百分点至61.6%。长期来看大中小型焦化厂开工率仍会延续分化。 水泥:全国水泥价格环比涨幅扩大。本周(11月16日-11月19日)水泥价格较上周上升0.73%。水泥价格较去年同期则下滑2.41%。近期水泥价格持续上涨,一方面是进入传统旺季,水泥需求端较好;另一方面多地错峰生产等措施,使得供给端也小幅偏紧。从各地区来看,东北、中原地区水泥价格回升较多,其他地区价格变化不大。

水泥:全国水泥价格环比涨幅扩大。本周(11月16日-11月19日)水泥价格较上周上升0.73%。水泥价格较去年同期则下滑2.41%。近期水泥价格持续上涨,一方面是进入传统旺季,水泥需求端较好;另一方面多地错峰生产等措施,使得供给端也小幅偏紧。从各地区来看,东北、中原地区水泥价格回升较多,其他地区价格变化不大。

化工:化工品价格涨幅扩大。本周(11月16日-11月19日)化工品价格较上周上升3.8%。从主要化工品品种来看,PTA价格较上周回升2.5%, 而聚酯切片价格和涤纶POY价格分别较上周回落0.2%和2.98%。涤纶POY库存天数较上周有所回升,为18.5天,而聚酯切片的库存天数持续下降,为8.09天。

1.3 上游:国际油价续涨,动力煤价格持平,有色价格多数上涨

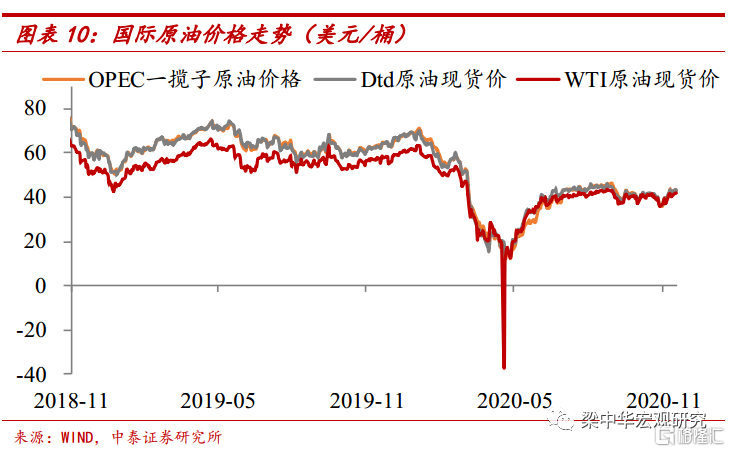

原油:国际油价续涨。本周(11月16日-11月19日)OPEC一揽子原油现价、Dtd原油现价和WTI原油现价分别环比上涨2.2%、1.6%和1.4%;同比跌幅收窄为32.1%、32.2%和27.2%。11月以来,OPEC一揽子原油现价、Dtd原油现价和WTI原油现价环比变动1.2%、0.6%和-0.1%;OPEC、Dtd和WTI原油现货价同比跌幅分别为34.2%、34.0%和29.5%。整体来看,原油价格仍处于震荡态势,当前价格的波动受疫情进展影响较大。往前看,海外疫情失控,欧洲疫情仍在持续爆发,英国、德国、法国以及比利时等多国已经重启封锁措施;而美国第三波疫情袭来,单日新增病例突破20万例,屡创历史新高。受此影响,各国经济复苏将放缓,加之,疫苗落地、投产以及成本等仍存在不确定性,原油需求或仍低迷,原油价格仍有下行压力。

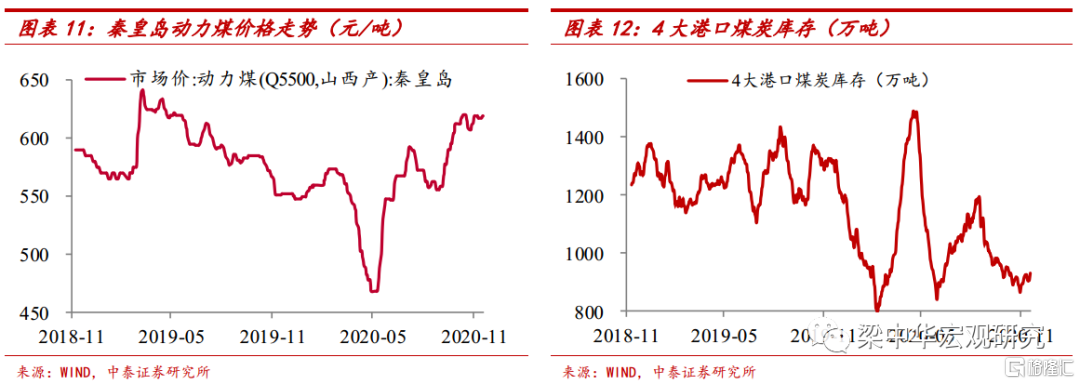

煤炭:秦皇岛动力煤价格持平。本周(11月16日-11月20日)秦皇岛动力煤当周均价较上周持平,同比涨幅维持为12.2%。库存方面,本周(11月16日-11月20日)4大港口煤炭库存环比上涨0.5%,同比跌幅收窄为29.4%。11月以来,动力煤价格环比持平,较去年同期则上涨11.5%;库存环比下跌2.3%,同比则下跌31.1%。

煤炭价格居于高位与供给偏紧,需求增加有关。由于近期部分主矿区矿难频发,矿区安全和环保政策依然严格,加之进口依旧未放松的条件下,煤炭供给受到较大影响。而受拉尼娜影响,我国今年大概率出现冷冬,预计今年冬季各地气温下降明显,居民冬季采暖用电需求将大幅上升,从而导致煤价一直居于高位。

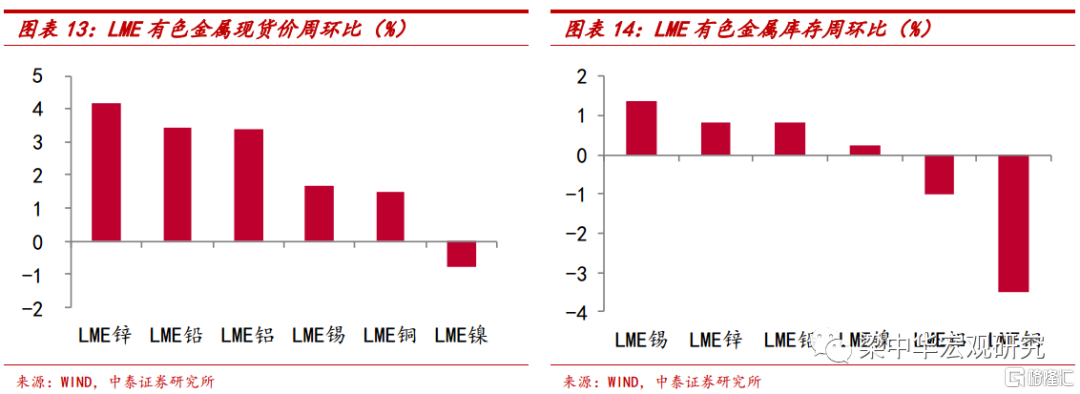

有色:LME金属价格和库存多数上涨。11月192日当周,有色金属现货价多数上涨,在我们观察的LME六大类金属中,LME锌价环比上涨4.2%,涨幅最大;LME镍价环比下跌0.8%,跌幅最大。从库存来看,11月20日当周,LME锡总库存环比上涨1.4%,涨幅最大;LME铜总库存环比下跌3.5%,跌幅最大。11月以来,LME锌价环比均上涨10.1%,涨幅最大;LME锡价上涨1.6%,涨幅最小。LME铜库存环比上涨1.5%,涨幅最大;LME锡库存下跌20.7%,跌幅最大。

2

本周物价与流动性回顾

2.1物价:农产品价格延续下降,钢煤价格续升,成品油价格上调

食品:本周农产品价格指数延续回落,蔬菜价格小幅下降,水果价格续升,猪肉价格走平。本周(截至11月20日),农产品和菜篮子产品批发价格指数环比继续下降0.14%和0.19%,同比则分别上升0.58%和0.44%。具体来看,本周蔬菜供需相对稳定,28种重点监测蔬菜批发价环比下降0.3%,同比涨幅收窄至13.7%,往前看随着全国各地降温幅度大并伴有恶劣天气,蔬菜价格或将上行;秋季水果需求延续上升,7种重点监测水果价格环比小幅上升2.4%,同比涨幅扩大至13.3%;本周猪肉批发价持平,同比跌幅收窄至14.7%。猪价暂时稳定,主要由于冬季猪肉需求逐渐回暖,随着猪肉供给持续改善,猪价下行压力仍大。

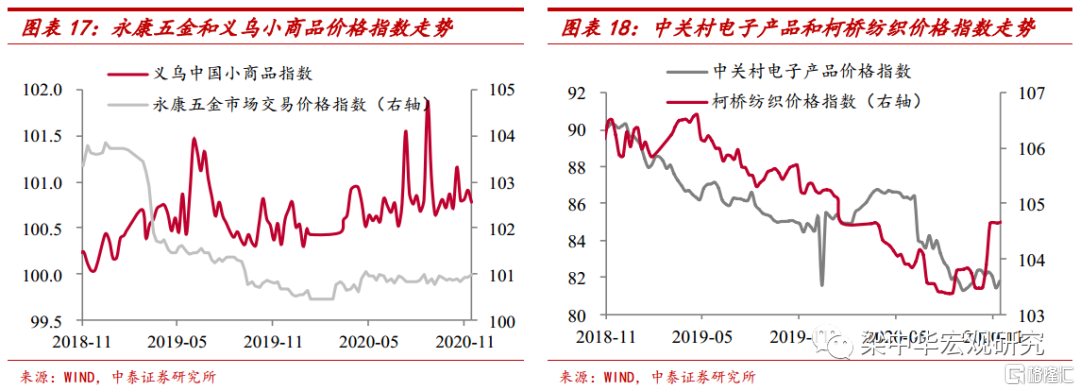

非食品:非食品商品价格涨跌互现。本周义乌小商品价格指数环比下降0.13%,永康五金价格指数小幅上升0.06%,柯桥纺织价格指数基本走平。同比来看,柯桥纺织价格同比小幅下降0.65%,义乌小商品、永康五金价格同比分别上升0.46%和0.3%。

非食品:非食品商品价格涨跌互现。本周义乌小商品价格指数环比下降0.13%,永康五金价格指数小幅上升0.06%,柯桥纺织价格指数基本走平。同比来看,柯桥纺织价格同比小幅下降0.65%,义乌小商品、永康五金价格同比分别上升0.46%和0.3%。

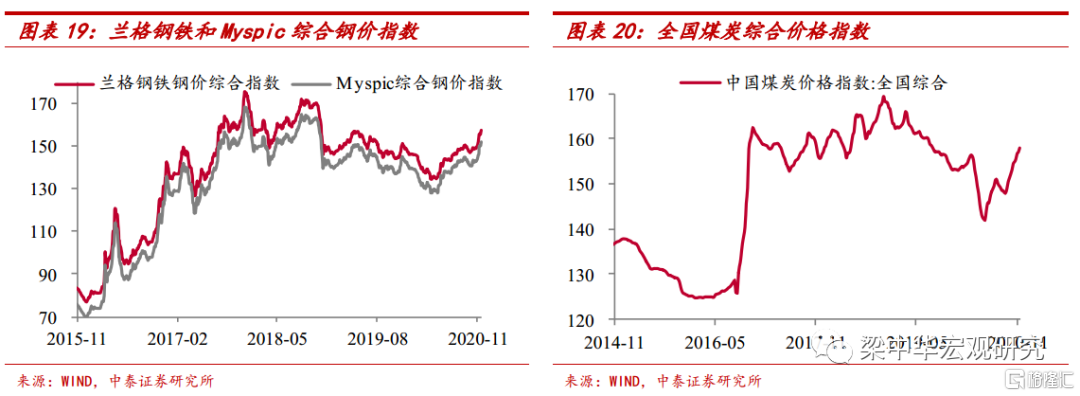

工业品:钢材价格延续上升。本周(截至11月20号),兰格钢铁钢价指数和Myspic综合钢价指数环比分别上升0.75%和1.16%,同比则分别上涨6.3%和7.0%。短期钢价走强或主要受益于短期地产、汽车产业对钢材需求的支撑,库存持续下降;另一方面,各地停限产政策的执行使得供给也有所下降。但北方多地发生雨雪天气,用钢需求回落,预计未来钢价仍有压力。

煤炭价格小幅上升。本周煤炭综合价格指数环比小幅上涨0.57%,同比也上涨3.2%,秦皇岛港山西优混(Q5500K)平仓价走平。煤价短期上涨一方面是由于事故频发、安检严格,产量难以大幅提升;另一方面,气温骤降,煤炭需求进一步提升,煤价短期有上行压力。

成品油价格上调。受国际油价变化的影响,国内成品油价格再次迎来调整。根据发改委11月19日发布的信息,汽油和柴油价格每吨分别上调150元和145元。

2.2 流动性:公开市场净投放,资金面有所缓和

本周公开市场净投放3500亿元。本周(11月16日-11月20日),央行开展逆回购操作共3000亿元,逆回购到期5500亿元,同时央行超量续作MLF8000亿元,本周MLF到期2000亿元,本周公开市场实现净投放3500亿元。

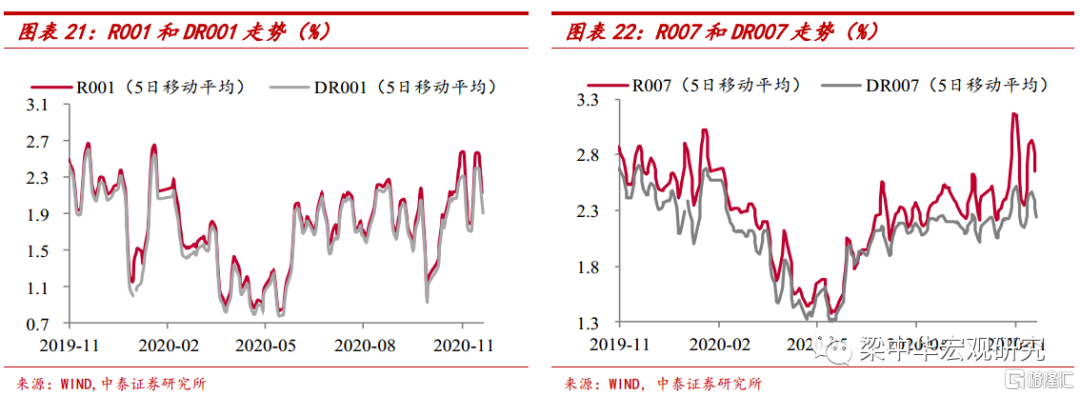

资金面有所缓和。本周(11月16日-11月20日),R001和DR001利率环比分别下行59.3 和48.8个BP,R007和DR007利率环比分别下行43.5个和20.7个BP。央行投放流动性,资金面开始缓和,但后期仍需关注缴税、政府债供给以及信用事件的冲击。

风险提示:疫情影响,经济下行,政策变动。