下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 股市煎饼侠

数据支持 | 勾股大数据(www.gogudata.com)

永煤债务爆雷愈演愈烈,到今天为止,已经有券商和银行牵涉进来。

11月18日,银行间市场交易商协会发布通告称,会对永城煤电控股集团有限公司开展自律调查。根据调查获取的线索并结合相关市场交易信息,发现海通证券及其相关子公司涉嫌为发行人违规发行债券提供帮助,以及涉嫌操纵市场等违规行为,涉及银行间债券市场非金融企业债务融资工具和交易所市场公司债券。

受此影响,海通证券昨日盘中一度暴跌超8%,最终大跌6.35%,一日蒸发超过110亿元。

11月19日,交易商协会又发现兴业银行股份有限公司、中国光大银行股份有限公司和中原银行股份有限公司等主承销商,以及中诚信国际信用评级有限责任公司、希格玛会计师事务所(特殊普通合伙)存在涉嫌违反银行间债券市场自律管理规则的行为。

来源:交易商协会官网

交易商协会表示,依据《银行间债券市场自律处分规则》,将对海通证券及其相关子公司开展自律调查。如调查中发现相关机构存在操纵市场等涉嫌扰乱市场秩序的恶劣行为,交易商协会将予以严格自律处分,并移交相关部门进一步处理。

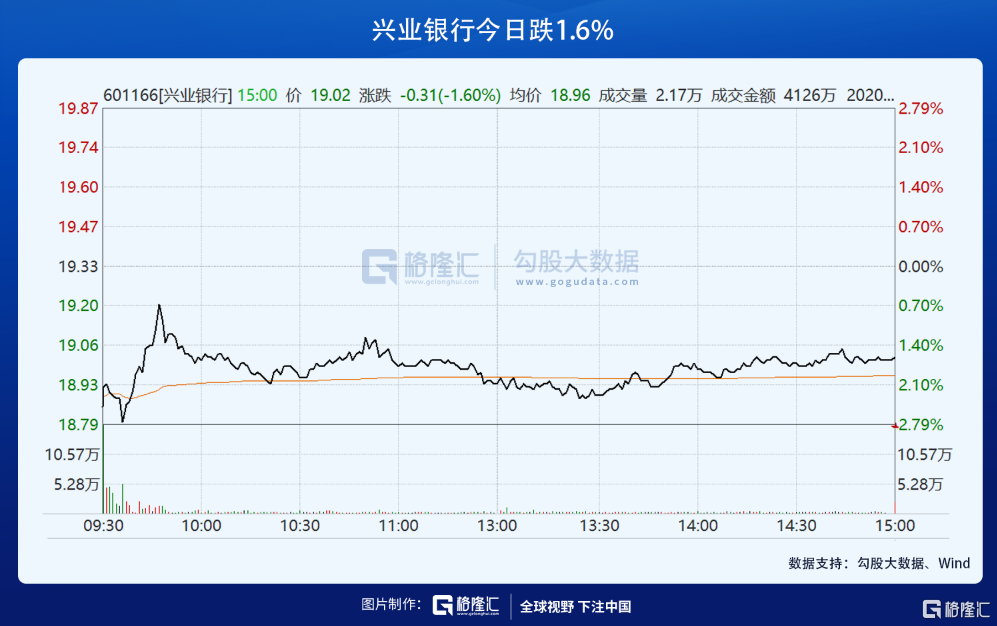

受此影响,光大银行今日大跌3.23%,兴业银行一度跌近3%,现跌2.07%。

事情的缘起是11月10日永煤控股发行的10亿元规模“20永煤SCP003”到期并公告不能如约兑付本金及利息,构成实质性违约。

讽刺的是,刚在20天前,永煤控股还刚刚成功发行了一笔10亿元规模的三年期中期票据“20永煤MTN006”。而据发行人公布的三季度报告显示,账上的货币资产高达469.68亿元。

时至今日,已经越来越多分析师把此次大规模连续信用违约定性为“灰犀牛事件”,即:一定会发生,只是不确定何时发生的风险性事件。

债务违约,对于中国金融市场早已司空见惯。最近的有10月份的华晨,还有紫光(紫光不是国企,是清华校企);2016年国企债务大规模爆雷,其中比较出名的有中铁物资、东北特钢、保定天威等;远的来讲,2013年超日债违约,是当代中国第一期公募债券违约事件;超日债爆雷拉开了中国企业债务违约的序幕。

如果站在经济周期的角度来看,债务违约高发的阶段有两个:第一是滞胀向衰退过渡的时期,第二是经济复苏的中后期。

道理也很简答。滞胀转衰退的周期,必然伴随着银根收紧,也就是俗称的“去杠杆”;同时经济滞胀期的企业竞争已经高度同质化,盈利空间明显被压缩,再加上前期由于盲目上杠杆导致高负债,在银根收紧的背景下,必然有一大批企业难以支付债务,发生违约。这种情况下爆雷行业的往往是繁荣和景气周期中面冒出来的那些新兴产业,例如2018/19年扑街的ofo、今年扑街的瑞幸咖啡、Airbnb、蛋壳公寓,等等。

而经济复苏的中后期爆雷则不同。经济复苏的前期,银根一定是送的;而随着复苏进入实质性阶段,为了防止通胀和资产价格泡沫,央行会收紧货币政策,而市场也会发生所谓的“二次探底”。在这个过程中,许多企业的债务会爆雷,但这时爆雷的不是新兴产业,而是传统行业中那些即将被淘汰的公司,例如2016年随着环保限产和去产能,许多低能效高污染的钢铁企业被干掉,以及这次围绕着永煤的一系列煤炭工业爆雷。

在中国,新兴产业一般难以获得债务融资,他们的融资方式主要是风投或者股权私募。这样一来,这些企业爆雷,被收割的就是风投和股权。但传统重工业的融资方式主要是债务,他们的投资人主要是银行和金融机构,因此他们爆雷,血本无归的就是广大金融机构了。

这次永煤爆雷事件之所以令市场比较难以接受,原因有两个:

(1)该企业账上有400多亿现金,而且20天前刚刚伸手找市场要了10个亿;然而现在却还不起10亿的债,要么是“逃废债”,要么就是财务数据有问题;

(2)该企业的评级为AAA,按说几乎是享受无风险收益率的信用水平,然而却惊为天人地违约了。

永煤控股成立于2007年,是河南省国有大型煤炭企业,控股股东是河南能源,持股比例是96%,实际控制人是河南省国资委。根正苗红,浓眉大眼的国企。属于出场自带光环,银行借钱给他要排队的这种角色。一句话两个字:

信仰。

然而正是前面提到的这两点中的任何一点,都严重伤害了市场的信仰,特别是银行长期以来对国企形成的一种刚性兑付的信仰。信仰就是用来打破的,出来混,迟早都得还。

在中国,金融体系的信仰传递,有一个长长的链条;而这个链条的起始端在居民。

对中国居民而言,钱放在银行是不能亏本的。在西方金融体系中,银行信用是通过漫长的自然选择而形成的;例如美国,是在经历了大萧条的悲剧与痛苦的反思之后,才于1933年颤颤巍巍地推出了《存款保险法》。

而在中国,一方面是改革开放之中银行必须为国家经济发展筹集资金,另一方面是银行自身都是国企的铁的背景,导致了中国的银行跳过漫长的信用积累而直接背上了“刚兑义务”。这不难理解,如果银行无法刚兑,老百姓的钱就不会放在银行,那么经济建设项目的资金就无从获得。虽然可以引进外资,但居民储蓄也是非常重要的一个组分。

刚兑是一个非常沉重的义务,要求银行在资产端必须寻找稳健的投资。最初,银行只有选择国企,随着经济发展,可以逐步扩大到一些大型的民企以及地方政府平台。

事实上,无论是银行还是任何金融机构乃至个人投资者,都应该寻找“好资产”,而不是在盲目的信仰下进行投资。指导投资决策的应该是理性,而不是信仰。

好资产的标准有两个:

(1)产生稳定的现金流;

(2)长期保持高ROE;

这两点中的任何一点,煤炭行业显然不具备。

不可否认,在21世纪初的那些年,煤炭是一个暴利的行业。当时北京最牛逼轰轰的一帮人不是别人,正是山西内蒙等地的煤老板。但煤炭价格是波动的,且行业准入门槛太低,导致这个行业无法有真正的赢家,恶性竞争最后会干掉所有利润。2015年去杠杆,2016年环保限产,基本上就把煤炭这个行业干残了。

行业自身的逻辑之外,是科技进步带来的降维打击。目前中国电价在0.5~0.7元/度,火电1绝大头;然而水电、核电、风电、甚至光伏发电的成本,个个都比这个低。这就意味着,这些清洁能源取代火电是势在必行的。

中国的领导人前不久曾经对全球各国做出了“2060年零碳排放”的承诺。能否实现是另一回事,最起码中国人这样说了,他就会朝着这个方向去做。

因此,左看右看上看下看,煤炭都是一个日薄西山的行业,它对于国民经济的发展没有一点益处,只会带来负效用。所以长期来看,这些企业的债务是一定会爆雷的。这已经不是黑天鹅事件,而是必然发生的灰犀牛。

须知,银行的资金来源是居民存款,成本非常低,可以说是极度优质的信贷资源。然而这些资源在过去几十年中,却配置到了最落后、最垃圾的资产中去。这就形成了一个巨大的错配。这个错配,使得中国金融体系的效率低下——旱的旱死,涝的涝死。

是错配就一定会调整,如果不是和平理性的方式,就一定是暴利出清。最终市场的力量一定会打破一切信仰。

这一波信用债爆雷,撕掉了那些常年靠政府背书拿“AAA”评级的僵尸企业的假面具,以后这些企业再想拿五六个点就借钱恐怕没那么容易了;同时也给银行敲响了警钟,钱借给他们,不是就进保险箱了,他们赖起账来也是六亲不认。今后,银行再借钱给他们之前,恐怕也要掂量掂量。俗话说,一朝被蛇咬,十年怕井绳。

随着事件发酵,一些券商与金融机构被爆卷入其中,也抖出近年来市场上比较常见的一种“本质违规、形式合法”的债券发行方式——结构化发债(structured issuance)。

结构化发债的形式比较多,例如发行人自己出一部分资金做劣后,或者是发行人A购买发行人B出资为A的客户做的劣后层,或者购买其中某个夹层,形成交叉担保,等等。无论哪种情况,都存在“自融资”的现象,即发行人用自有资金为债务人提供增信,风险极高。

至于市场为什么会形成这样的操作方式,原因也比较容易理解。2017年金融去杠杆以来,金融机构的借贷意愿普遍收紧,导致许多企业借不到钱;为了方便债券的发行,便采取这样的结构化增信的方式。

而此次爆雷的永煤控股,在爆雷前的信用评级为AAA,按理说这样的企业是不需要结构化发行这种特殊方式的;AAA企业还能借不到债吗?因此,又回到了前文那个灵魂深处的拷问:到底是AAA这个评级有问题(即企业信用程度有问题);还是他故意拖着不还?

优质信贷配置给垃圾资产,说明信用债这个市场的价格体系已经扭曲了。

当然,事情发展到今天,已经演变为信用债市场的踩踏事件。越来越多投资者担心自己手上的债也会爆雷,于是纷纷抛售;债基的投资者担心基金持仓里面的债会爆雷,于是纷纷赎回。这便形成了巨大的卖压。但这个时候,已经和最初违约的那家公司无关了。

这些天,央行持续释放了不少流动性(OMO),但事实上这些流动性无法阻挡债市扑街的节奏,因为市场并不缺钱,缺的是继续持有的信心。

这波信用债扑街潮,会持续一段时间,但不会形成债务危机,更没有系统性风险。然而它的影响却是深远的。国企债务刚性兑付的信仰被打破,银行与金融机构不得不重新审视自身的投资框架,今后在投资这些重工业与看似有政府背书的强大的国企的时候,就要掂量掂量了。

这当然是好事。毕竟这些企业不死的话,还是会有源源不断的优质信贷流向他们,而他们对国民经济的重要性,已经越来越低。一个国家,即使能够发出来再多的电,生产出来再多的钢铁,但如果芯片还是要靠人家,那么在大国科技博弈中仍然会落于下风!