下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年11月18日美股盘后,B站发布了今年的三季报,总体来说亮点不少,但亏损加速扩大也给投资者徒增担忧。

接下来我们具体看看B站Q3的表现。

月活保持快增长,用户参与度高

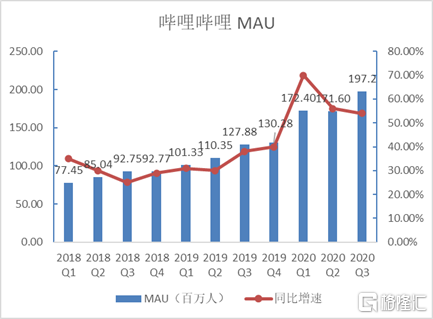

B站三季度平均月活达到1.97亿,日活0.53亿,分别同比增长54%和42%。其中8月MAU历史性的突破2亿,创造了月活新纪录。

数据来源:勾股大数据,公司财报

据披露,B站上91%的视频观看是来自用户自主上传的内容,可以说月活的高增长是和其源源不断的高质量内容分不开的,而高质量内容又是由一个个优秀的内容创作者生产的,B站三季度月活跃创作者达到170万,同比上升了51%。

是什么原因可以让B站凝聚如此多的优秀UP主?首先是B站提供了内容编辑软件,内容制作辅导教程,现金奖励和收入分成等一系列UP主培训与激励机制。其次,独特的弹幕系统让UP主与观众,观众与观众间充分互动,据披露,B站三季度月均产生55亿次交互,同比增长了117%。这种互动能够形成一种独特的B站文化,且能够输出到B站之外,最近的顶级网红,浑元形意太极门掌门人:马保国就是个生动的例子。

收入高增长,亏损也高增长

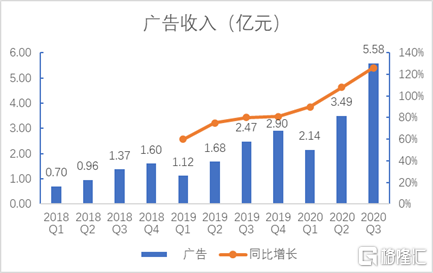

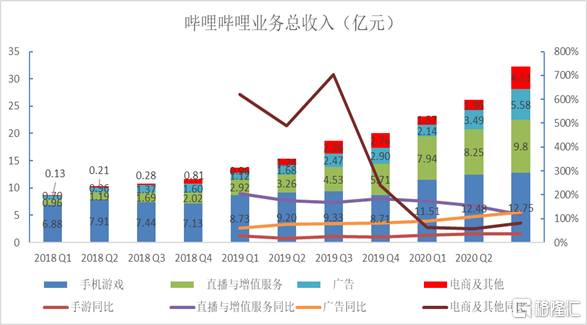

B站三季度营收同比增长74%,达到32.26亿元。其中最亮眼的是广告收入为5.58亿元,实现了同比126%的增长,其总收入占比也从上季度的13.3%提升到17.3%,随着B站广告营销策略的丰富,预计这一比例还将持续上升。直播与增值服务也保持同比116%的高速增长。电商及其他业务和游戏业务分别同比增长83%和37%。

数据来源:勾股大数据,公司财报

数据来源:勾股大数据,公司财报

在收入高增长的同时,B站在支出方面也丝毫不手软。首先销售成本达到了24.6亿元,同比增长63%,其中给予UP主和主播的利润分成是销售成本的主要组成部分,占比达到48%。

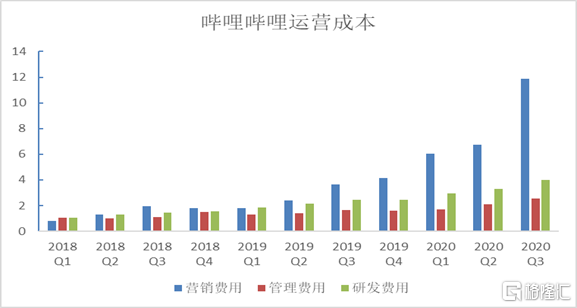

在运营成本方面,营销费用大幅增加达到11.9亿元,环比增速76.3%,同比上升227%。主要源于公司对哔哩哔哩的品牌,App及旗下游戏进行了大量的宣传和渠道推广,还加上销售人员数量的增加所致。

管理费用和研发费用增速较为稳定,分别支出2.54亿元和4.01亿元,同比增长55%和62%。

数据来源:勾股大数据,公司财报

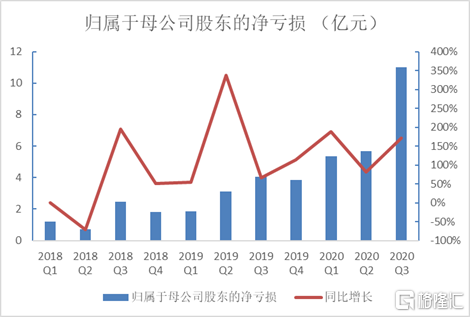

由于营销费用的大幅攀升,导致B站净亏损增加至11.01亿元,同比增加171%。

数据来源:勾股大数据,公司财报

面对如此大幅增加的净亏损,是利空,还是利好。这取决于我们的观察角度。首先我们需要定义B站处于一个企业的什么阶段。目前B站月活接近2亿,而2020年,网民规模为9亿,类似的视频App如如抖音快手,月活已经接近7亿。可以说B站可获得的潜在用户量还十分巨大。从这个角度看,B站正处于快速成长阶段,这个阶段往往需要大量投入,须在激烈的注意力争夺战中跑马圈地。

而一但把用户圈到自己阵营,B站的优势就能体现出来,官方公布的12月内80%+的用户留存率可以说是业界唯一。层出不穷的优质内容,良好的社区环境,充满创意的弹幕互动方式让用户保持了极高的黏性。

因此,看似巨幅的亏损,实则是阶段性的战略选择。随着还属于B站变现初期的广告业务大力发展,收入还有很大的上升空间。在四季度,B站全程独家直播了英雄联盟S10全球总决赛,加之马保国的蹿红,预计四季度财报会更加耀眼。官方展望四季度营收将达到36-37亿元。