下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴嘉璐

来源:梁中华宏观研究

上周国企信用债违约事件引起市场震荡。从宏观角度来理解,国企违约为何会发生?一方面源于货币信用的边际收紧,使得过去被“掩盖”的信用风险反而开始暴露;另一方面也反映了实体经济的恢复并没有那么好。随着基本面恢复进入平台期,货币虽然进一步收紧概率不大,不过信用方面的政策早已在收,信用风险依然不小。

摘要

1、违约风险只是被“延后”了。一般来讲,违约风险和基本面往往是高度挂钩的。但疫情影响下,今年上半年经济大幅下滑,违约风险反而没有集中释放,而在经济逐渐回暖的三季度,却出现了超市场预期的违约事件。主要原因或在于外部融资环境的变化,上半年货币信贷支持力度较大,企业可以借助大量的外部融资,来弥补现金流的短缺,而当下半年融资边际收紧的时候,过去被“掩盖”的违约风险反而就暴露出来了。

2、融资收紧+业绩偏弱:国企违约增加。从结构来看,今年也有一些新的特征:国企违约明显增加。一方面或仍源于外部融资环境的边际收紧,国企杠杆率明显下滑,借新还旧的模式难以为继;另一方面,国企本身的经营绩效就相对较差,截至目前国有工业企业的利润仍大幅负增长,意味着依靠自身业绩的改善来弥补现金流的短缺,也是不现实的。

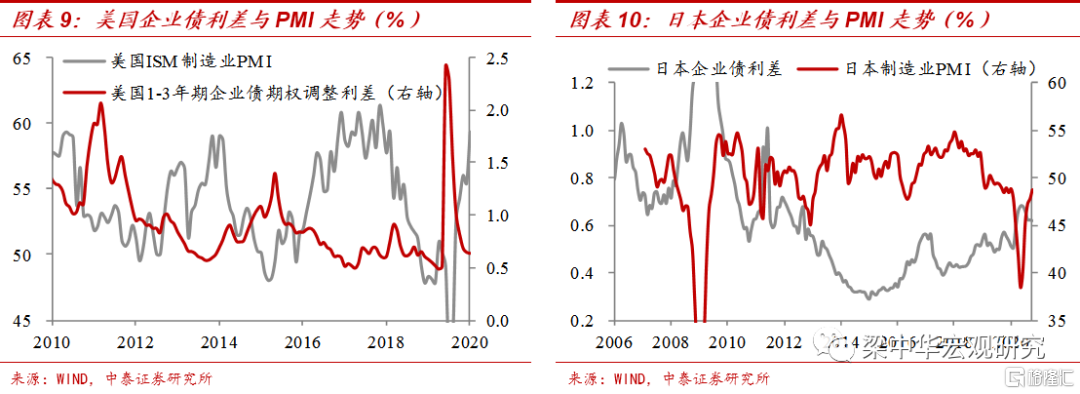

3、刚兑打破以后:信用的重定价。本次违约事件虽然对信用市场造成了短期冲击,但中长期却有助于信用定价的重塑。以美国和日本的经验为例,信用利差和经济基本面是负相关的,但我国反而呈现一定的正相关,主要源于刚兑信仰的存在,使得信用利差无法反映出对风险的补偿。而随着去年以来各种刚兑信仰的打破,意味着我国长久以来的信用定价偏差也可以逐渐被纠正。

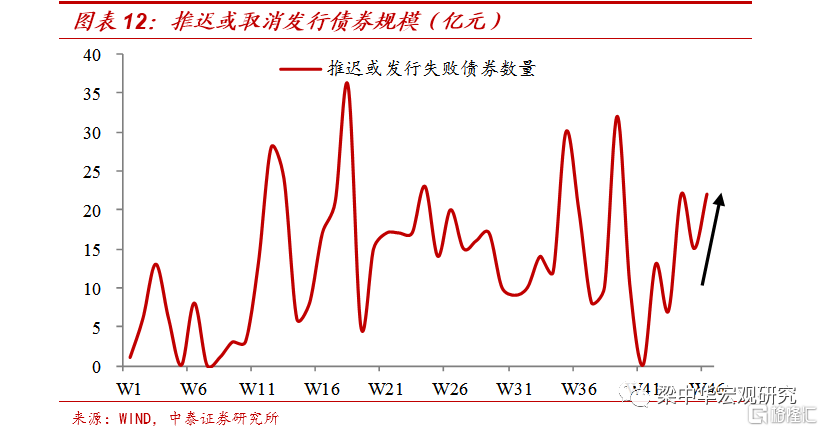

4、经济恢复放缓,警惕信用风险。近期信用风险的暴露,其实也印证了当前实体经济的恢复并没有那么好。10月份生产、消费的环比数据也都已经明显放缓了,政策刺激力度也在转弱,当前经济恢复或已进入平台期。另一方面,此次事件也会使得信用短期面临收紧的压力,上周推迟或发行失败的债券数量也在增加,实体经济可能也会受到一定冲击。在这种情况下,货币政策进一步收紧的可能性并不大,不过考虑到今年受到疫情影响,企业大量增加了债务,部分债务又被延期,明年基本面一旦走弱,信用风险依然不小。

1

违约风险只是被“延后”了

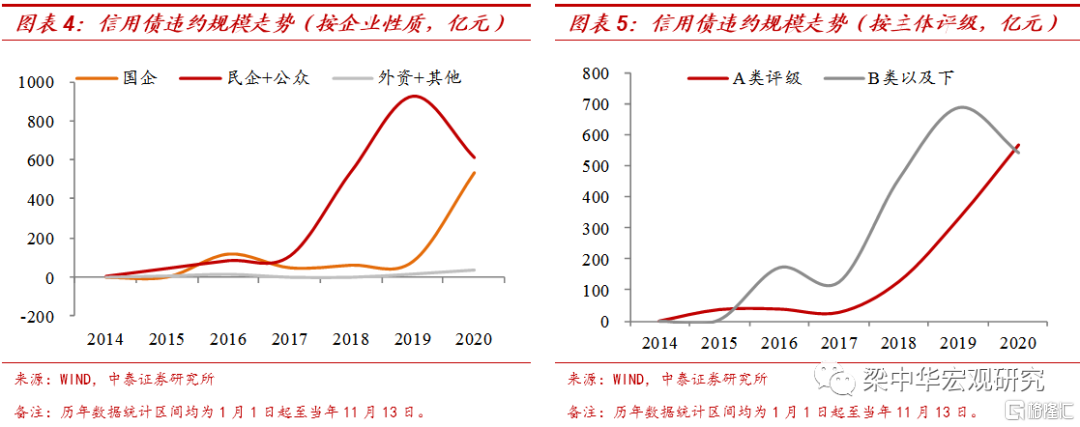

从总量上看,今年以来信用债市场的违约规模并没有大幅增加。截至11月13日,今年信用债违约数量175只,新增的违约企业数量23家,均低于前两年同期水平。而且从规模上来看,今年以来信用债违约规模约1180亿,较去年同期增加了15.5%,增幅也是远小于前两年的。

一般来讲,违约行为和基本面往往是高度挂钩的。经济越差的时候,企业经营业绩大幅下滑,现金流明显恶化,违约风险就会越高,比如2018-2019年,国内经济下行压力增大,新增的违约企业数量也开始上升。

但今年却有些不一样,在疫情影响下,上半年经济大幅下滑,违约风险反而没有集中释放,而在经济逐渐回暖的三季度,却接连出现了超市场预期的违约事件。

主要原因或在于外部融资环境的变化。上半年企业营收和利润一度恶化,并不是不存在违约风险,而是在货币信贷政策的支持下,很多企业仍然可以借助大量的外部融资,来弥补现金流的短缺,违约风险被暂时“掩盖”了。

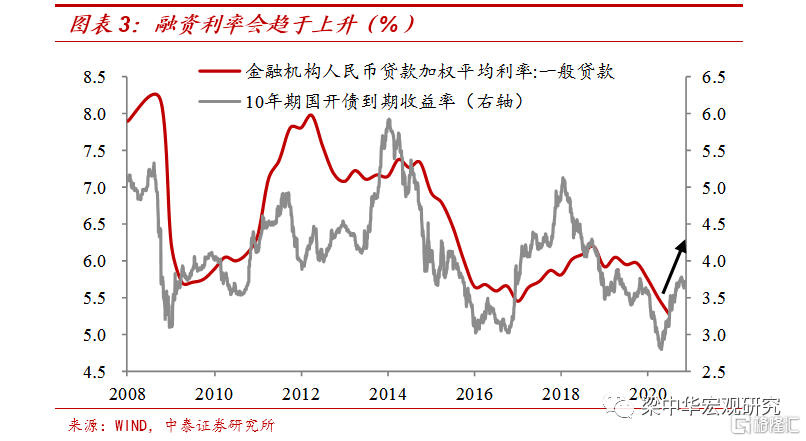

但随着生产投资数据的转暖,5月份以后信用方面的政策便开始边际收紧了,利率不断抬升,信贷投放也开始回归正常区间。这一过程,其实已经伴随着企业融资难度和成本的逐渐上升,因此过去被“掩盖”的风险反而开始暴露了。

2

融资收紧+业绩偏弱:国企违约增加

从结构来看,今年也有一些新变化:国企违约明显增加。往年信用债违约的主体主要是民营企业,例如前两年信用债违约规模中由民企发行的部分占到80%以上,但今年民企违约规模只占到45%。而过去违约率很低的国企,今年违约规模反而大幅上升,首次违约的国有企业数量,相比去年同期也增加了2家。

此外,高评级企业的违约规模也在上升。我们按照违约前主体评级分类,统计了2014年来各类企业的违约情况,今年A类评级企业的信用债违约规模已达566亿元,反而超过了低评级企业的违约规模。

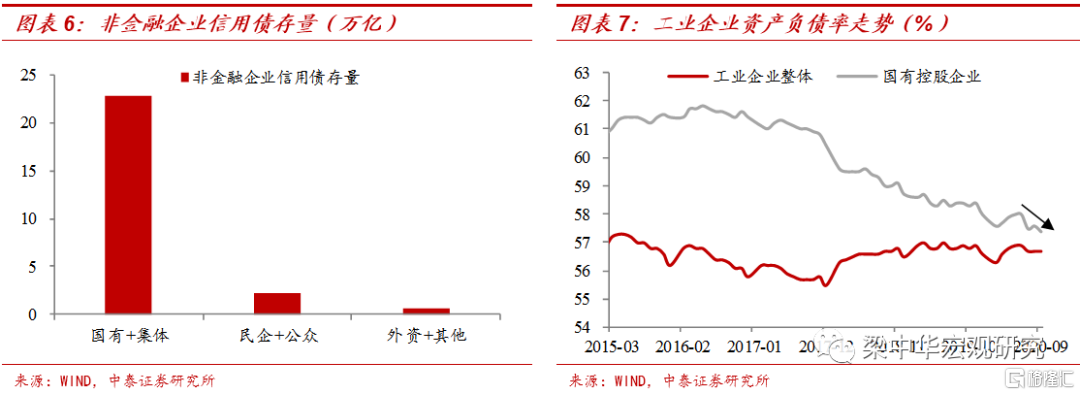

国企和高评级企业违约案例增加,或许也主要源于外部融资环境的变化。一般来讲,国有企业和高评级企业获取外部融资往往相对容易,因此对外部融资的依赖可能也会偏大。以信用债为例,当前非金融企业信用债存量当中,有23万亿来自国有企业的融资,而来自民企和公众企业的只有2.3万亿。因此一旦融资环境和政策发生边际变化,对外部融资依赖较大的国企,也会更为敏感。

三季度以来,随着政策刺激力度逐渐减弱,国企杠杆的扩张明显放缓,国有企业资产负债率下滑的幅度明显大于非国企。这也意味着,在企业经营现金流不变的情况下,以新还旧的模式已经难以为继。

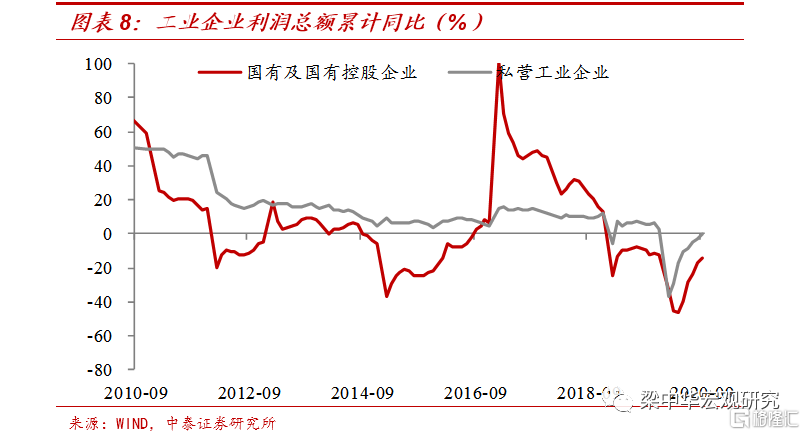

另一个重要原因,来自于国企本身的经营绩效偏弱,很难依靠自身业绩的增长来弥补现金流的短缺。2017-2018年国企利润大幅增长,主要受益于供给侧改革带来的上游产品大幅涨价,但2018年以后国有企业利润增速便再次回落,并持续低于民营企业。今年疫情发生以后,国企利润大幅下滑,截至9月份利润总额同比仍下滑14.3%,而民营企业的利润基本已经恢复至去年同期。

综合来看,外部融资支持大幅减弱、叠加自身业绩增长又恢复较慢,或是这次国企现金流明显恶化、违约风险大幅上升的主要原因。

3

刚兑打破以后:信用的重定价

这一次“国企信仰”的打破,对于市场会有什么影响呢?短期来看,确实会对市场信心造成较大的打击,部分债券遭到抛售,信用利差也会被拉大,不过目前向流动性风险传导的概率并不会太大。而长期来看,我国长久以来的信用定价偏差逐渐会被纠正。

从美国和日本的经验来看,信用利差和经济基本面是负相关的。这也比较好理解,当经济比较差的时候,企业的违约风险就会比较高,适当地就应该给予更高的风险补偿,因此信用利差表现为走阔,反之则表现为收窄。

但我国信用利差和基本面之间却并不是明显的负相关,甚至在有些阶段是正相关的,主要还是源于刚兑信仰的存在。当基本面走差时,债市利率整体下行,在不考虑风险的情况下,高票息的信用债往往更具有吸引力,配置需求更大,反而会推动信用利差的收窄。这种现象的存在,其实是信用利差并没有真正反映出对风险的补偿。

去年以来从城投信仰的打破,到国企信仰的打破,短期市场确实会有震荡,但中长期来看,每一次信仰的打破,对于债市定价和结构优化都是有利的,市场本就不应该有所谓的“刚兑”信仰。

4

经济恢复放缓,警惕信用风险

经济到底怎么样?近期信用风险的暴露,其实也印证了实体经济的恢复并没有那么强劲。生产、投资同比偏强,一部分原因是来自前期政策刺激,另一部分原因是疫情期间积压部分生产和投资需求,在二三季度集中释放,导致短期同比数据偏高。但10月份生产、消费的环比数据也都已经明显放缓了,政策刺激力度在转弱,当前经济恢复或已进入平台期。

另一方面,信用短期也会面临收紧的压力,可能会对实体经济造成一定冲击。上周国企信用债违约以后,资金面一度趋紧,信用债融资成本明显上升,与此同时推迟或发行失败的债券数量也在增加。

再考虑到今年受到疫情影响,企业大量增加了债务,部分债务被延期,明年如果基本面边际走弱、政策又没有明显放松的情况下,信用的风险可能会更大。

风险提示:经济下行,政策变动。