下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据(www.gogudata.com)

上周的信用债爆雷至今令人心有余悸。

11月12日,紫光集团存续债全线大跌30%左右,三只债券盘中二次临停,百元面值债券报价仅15元。其中,“18紫光04”再度闪崩14%,价格已经来到了12.1元的地板价。

国企信用债的集体扑街,缘起是永煤控股发行的10亿元规模“20永煤SCP003”于11月10日到期并公告不能如约兑付本金及利息,构成实质性违约。

此外近期以来,沈阳盛京能源两只存续PPN违约、青海国投永续延期,到华晨私募债违约、紫光集团不赎回“15紫光PPN006”,到双11当天永煤控股的实质性违约,接连重创了信用债市场。

受这一系列坏消息的影响,周五交易时间,许多上市公司和国企发行的债券遭到投资者疯狂抛售,纷纷扑街。

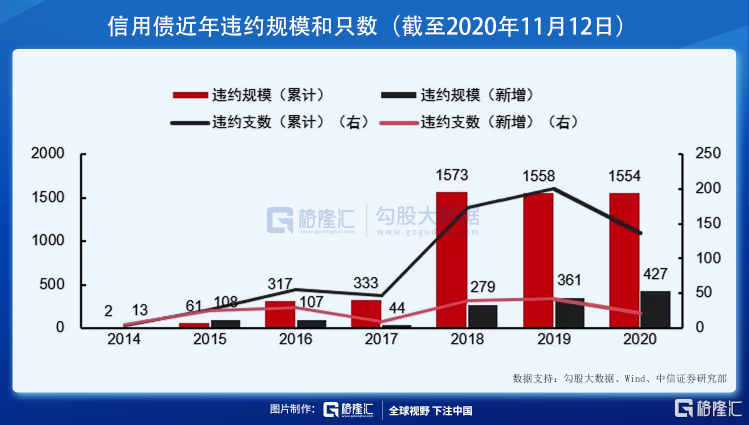

进入2018年,企业信用违约呈现猛增的态势。且新增违约规模于2018、2019、2020三年呈连续递增的态势。而新增违约只数于2019年达到高峰,2020年稍微降低。

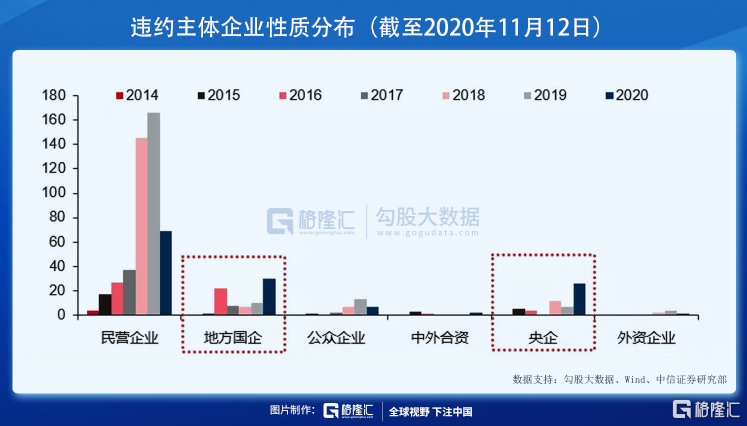

就违约企业分布来看,2018、2019两年主要是民企债务违约;到2020年,国企和央企信用违约件数以较快的速度增长,而民企违约情况稍有缓和。可以说2020年是国企债务违约“元年”。

事实上,自从有了青海那一单逃废债的先例以来,关于国企债务的刚兑信仰,开始遭受史上最严重的冲击。

有句老话说得好,信仰都是被用来打破的。在我看来,打破国企债务刚兑信仰,对于建立有效的利率市场,以及引导金融体系服务于科技创新,大有裨益。

只不过,这个过程会非常痛苦罢了。

1

当代经济学大师熊彼得(Schumpeter)对资本主义的研究非常透彻。

他把资本主义的本质定义为破坏式创新(disruptive creations,也叫颠覆式创新),即新的技术、新的思想、新的生产方式取代旧经济。这是经济增长的本质动力。其具体表现方式是一轮轮的经济周期。

新经济取代旧经济,不是在旧产业竞争中获胜,而是以一种全新的逻辑和模式,对旧产业进行降维打击。正如今天人们常说的“跨界打劫”。

破坏式创新是自发出现的,政府可以促进它、可以延缓它,但无法使他消失。熊彼得把“破坏式创新”比作永远存在的飓风。

19世纪后半叶的美国,联邦政府一直秉持“自由放任不干预”的理念,半个多世纪,美国经济在没有央行、没有联邦税的状态下运行;然而那段时期正是美国资本主义“破坏式创新”此起彼伏的时期。铁路取代长途马车、电力照明取代煤油灯、电话、电报使远距离通信成为可能。

中国从2013年开始“大万”以来,的确出现了一些颠覆式创新。但并不意味着这些创新都是有益的,或者有效的。许多深海动物到了繁殖季节会巨量产卵,而这些卵当中注定只有很少数能存活下来。但这些动物难道为此就不产卵了吗?

的确,那一轮“大万”,有许多创新都被证伪了。例如共享单车。它终于不是一个独立的商业模式,而必须要附庸在一个巨大流量的巨头的商业生态内部。还有廉价咖啡(例如瑞幸)。这些都失败了。但“大万”并么有失败,因为这一轮走出来了美团、拼多多、抖音(字节跳动)等企业,他们改变了中国人的生活方式,甚至改变世界。

当然,美团的脚下,踩着饿了么还在抽搐的尸体;而拼多多这些的荣光背后,是更多不知名的企业的遗骸。一将成名万古枯,商业的逻辑就是如此残酷。但创新必须要支持,因为这有这样才能提高资源配置效率,促进经济增长,引发技术革命。至于哪些企业能够跑出来,就只有交给市场了:物竞天择,适者生存。

所以,简单撸一撸思路。想要经济增长,就必须支持“破坏式创新”,而支持颠覆式创新,就必须舍弃“被破坏”的那些行业或公司。

这里面的“破坏”有两个层面的逻辑,第一是新赛道对传统赛道的集体“跨级打劫”,第二是新赛道上面激烈的竞争,必然会导致一批企业在竞争中死去。

由于“破坏式创新”会对一些传统行业造成“跨界打劫”,因而这些传统行业会形成垄断,并扼杀创新。出门左转看看香港,全城产业的50%被李家控制,面对高房价高物价高成活成本以及逼仄的空间,任何创新,还没搞出来就被摁灭了;就更不要说能够形成气候,削弱李氏的垄断利益了。

因此,支持颠覆式创新,第一要选择性牺牲一些老旧落后的被淘汰的行业,第二要对垄断进行适当制约。

2

所以,我们可以看看,这次债务爆雷的企业,都是些什么鬼?清一色都是能源、矿产、重工业、以及部分房地产企业。其中有些是国企,有些是有强大政府信用背书的民企,还有校企。这就很清楚了。

说白了,这些企业是“去产能”的主要对象。

过去,银行借钱给他们,是看重他们背后的政府信用背书;但是,当账面400多亿现金却还不起10亿债务的魔幻情节发生的时候,人们仿佛回到了计划经济时代。难道某些地方政府还把银行当成出纳机吗。

更何况,从经济发展的角度来讲,这些企业能为国民经济带来的贡献,几乎是零。于是这里形成了巨大的错配。当然,说煤炭电力水泥有色这些行业对经济一点作用都没有是不客观的。但是中国经济发展到今天,他们还要借债,而且大规模挤占银行的优质信贷资源,这就百害而无一利了。

因此,这里存在着巨大的错配。是错配就要纠正,靠理性无法自我纠正的顽固信仰,最终只能暴力出清。

这一波信用债爆雷,撕掉了那些常年靠政府背书拿“AAA”评级的僵尸企业的假面具,以后这些企业再想拿五六个点就借钱恐怕没那么容易了;同时也给银行敲响了警钟,钱借给他们,不是就进保险箱了,他们赖起账来也是六亲不认。今后,银行再借钱给他们之前,恐怕也要掂量掂量。俗话说,一朝被蛇咬,十年怕井绳。

这样,国企信用的刚兑信仰也就打破了。但国人这些年被阴谋论教育的,多少会存在这样一个疑问,搞这一波违约操作,到底是收割了谁?

作为股民,这次我自己的钱袋子没受什么直接影响,纯粹是看热闹不嫌事儿大。银行股受到些拖累,跌了几个点;大盘震了几下,还是稳住了;创业板还是红的。要论谁被收割了,我看是最直接的对象是债券市场交易员,以及他们背后的东家——金融机构。

这就神奇了。有一种大水冲了龙王庙的感觉。

对此,我的看法是,照之前的玩法,大水迟早是一定会冲龙王庙的。银行优质信贷配置给僵尸国企,是中国当下金融体系最大的资源错配。而错配一定会纠正,理性无法达及的顽固信仰,最后就一定是暴力出清,满地鸡毛。

就像当年P2P爆雷,你让那些看着动辄十几二十个点的收益率拿着钱抢着“买买买”的个人投资者“擦亮眼睛”,告诉他“投资有风险”,有用吗?同理,你对银行说,别光盯着城投国企地产这些,有大量优质的民营企业借不到钱呢,他们肯出更高的利息,有用吗?

市场是存在自反性的。当市场上大多数人都在做同一件事的时候,这件事本身就是最大的风险。一旦有什么风吹草动,先前的小伙伴转眼就成了对手盘。争上游变成了跑得快,紧接着就是夺路而走演化成踩踏。

所以,当年的P2P爆雷了。今天的国企信用债,也是一样的结果:爆雷。

3

有人开始谈金融系统性风险。

这几乎是天方夜谭。

对普罗大众而言,这件事跟我们的钱袋子完全没有关系,哪来的风险。对于信用债违约的潜在受害者——银行——而言,面临损失是肯定的。但你长期把钱以那么低的利率借给那些除了“国企”两个字什么都没有的公司,还能自己骗自己说只有这样才能睡得着觉,这恐怕才是风险。

所以,在我看来,中国金融体系的系统性风险,是资源错配长期得不到纠正。信用债集体爆雷,国企刚兑的信仰打破,才是真正解决了这个系统性风险!

中国改革开放以来形成过一些全民信仰——例如GDP、人民币汇率、理财产品刚兑、国企债务刚兑、以及一线城市房价永远涨。这些信仰中有不少已经打破了。

GDP来讲,从保10到保8保6,直到这次疫情期间一季度GDP直接干到负数。现在从人民到政府对GDP数据已经没有那么强的执念了。

理财产品来讲,P2P那一波已经打破了刚兑信仰。这里面伴随着大量公司跑路,许多投资者本金遭到亏损。

人民币汇率的信仰比较复杂,2008年之前主要是升值压力,而我们的汇率一直维持在8.26;2008年以后主要是逐渐积累起来的贬值压力,到2015年8·11汇改,一次性贬值6%,打破。

事实上,金融市场上所谓的“打破信仰”,说到底就是让市场机制去定价。一句话说来容易,实现起来却没那么容易。

4

有人说这次爆雷的直接起因是宏观去杠杆。

这有一定的道理,但不全面。

从价格来看,目前十年期国债收益率已经在3.3上下,在2019年四季度的位置附近,完全回到了疫情发生之前的水平。

事实上,中国现在正在进行的是,针对一些行业去杠杆,而另一些行业加杠杆。或者叫做“结构性去杠杆”。

哪些行业必须要去杠杆?

首先是居民。居民杠杆分为两部分,第一是消费贷,第二是房贷。这两部分背后,一个是房地产行业,一个是新兴互联网消费金融公司。蚂蚁上市暂缓可以说是一个风向标,昭示了监管控制消费信贷规模的一个决心。

另一块是老大难的问题了。房贷的问题,比较敏感,你不能不让老百姓有钱的买房,也不能价格歧视,只能控制指标。今年7·15开始深圳出台“新八条”,许多城市也跟进推出比较严格的楼市政策。房企来讲,三条红线的紧箍咒还没有放开。因而房地产行业杠杆率迅速提升的概率几乎为0。

其次是政府。

第三是企业。但企业要区分来看。对于科技创新型企业需要扶持的,不应该去杠杆。这些公司普遍采用股权融资的模式,杠杆率一般比较低。同时这些企业盈利周期比较长,因此为这些企业提供贷款支持,需要创新。

变逐年续贷为“5+2”或“6+1”,投贷联动,贷后服务,以及提供孵化等新玩法,目前正在为更多银行所广泛接受。建行深分在深圳成立“创业者港湾”项目,设立了100亿的基金,对传统信贷模式发动了变革,走在其他银行前列。

而对于老旧落后的淘汰产能,这些行业就应该去杠杆。还是那句话,加杠杆的过程都是润物细无声,而去杠杆没有不流血玩命大打出手的。

天道有常,不以尧存,不以桀亡。秋风起,黄叶飞,颠覆式创新的飓风永远存在,新的技术、新的模式、新的企业,哪个不是从陈腐的废旧的落后的经济的废墟上崛起的?

5

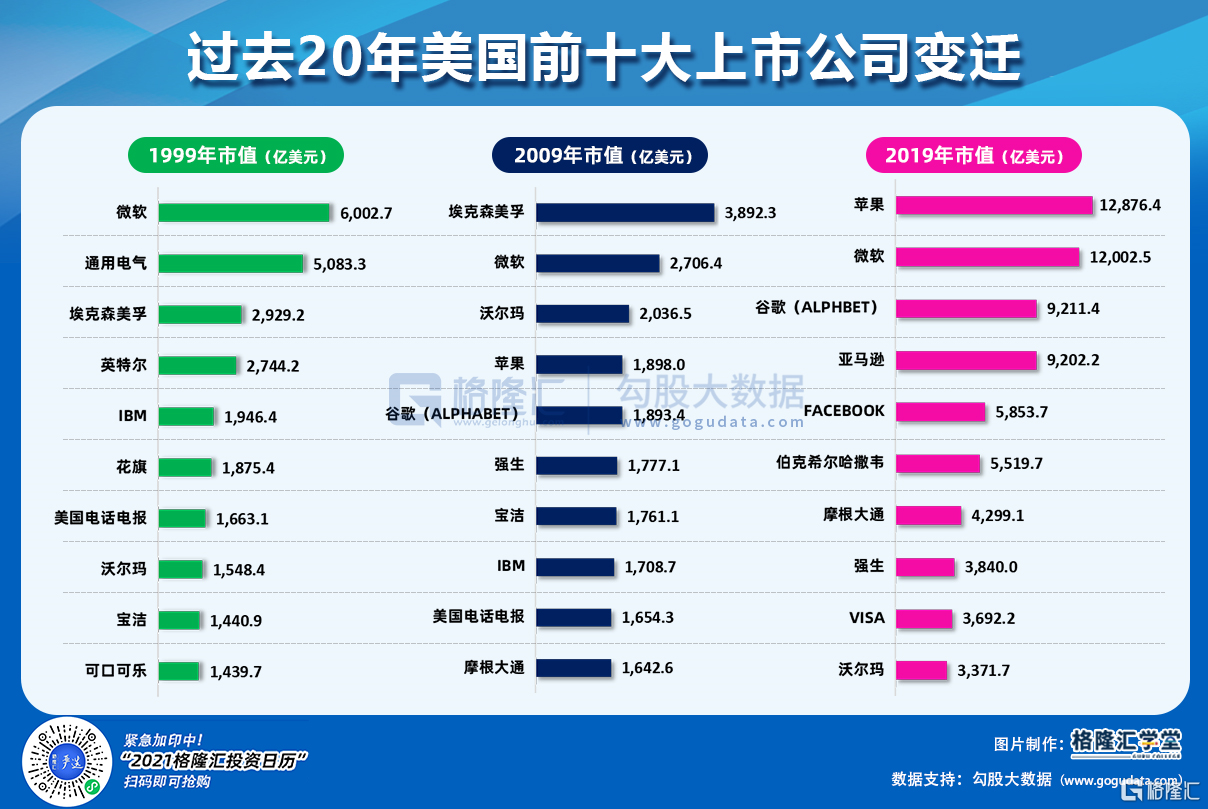

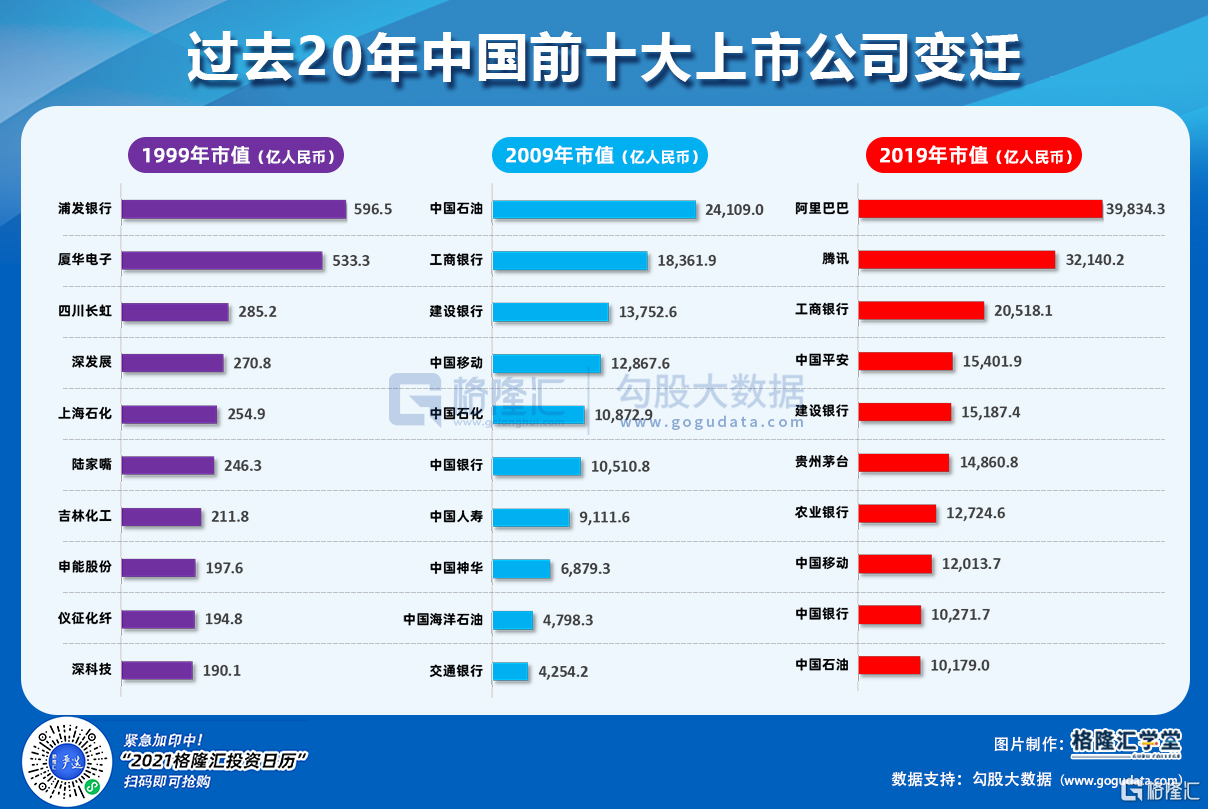

最后,还是用这两张图总结,中美市值前十公司的二十年变迁。

20年来,市值前十大的企业,从工业、能源、房地产,过渡到科技互联网公司,未来仍将继续变迁。这背后便是破坏式创新的力量。中国的破坏式创新从21世纪第二个十年开始,当下步入第一波收获期,一些互联网科技企业已经跑出来,未来会继续。

但是中国的金融体系目前还没有为大规模支持科技创新做好准备,优质的低价的信贷还在向披着国企外企的落后产能倾斜,科技与互联网独角兽上市还要远赴海外!因此,金融体系也要向支持科技企业的模式演进,否则与美国的科技竞争仍将落于下风!

在国企信用债爆雷的喧闹背后,一个旧时代的大幕缓缓地无声地落下。那些在旧经济的残骸随着火焰飞舞的光中,一个新经济的时代正在涅槃新生。