下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:滕飞

来源:上海证券报

顺周期投资的机会又在招手了。

玻纤这个建材细分领域板块,11月10日走出独立行情,中国巨石报收涨停,山东玻纤、长海股份分别上涨5.29%、3.76%。

历经了无序扩张的阵痛后,玻纤产业通过2019年完成产能出清,叠加下游应用需求刺激,行业逐步回暖,玻纤价格不断上涨,创出阶段新高。

据记者向一线企业了解,目前国内主流企业持续上调产品价格,部分产品已经出现供不应求的局面,企业库存量已经不足1个月。并且,产业资本普遍认为玻纤将进入景气周期,高景气度有望延续2年以上。

企业产销两旺

玻纤行业回暖始于2019年,进入2020年三季度,国内生产企业主流产品的价格开始明显回升,产品出现供不应求状况。

据光大证券披露,中国巨石在今年三季度库存量快速下滑,产品供不应求,其下主要玻纤产品已经提价两次,合计涨幅17%。

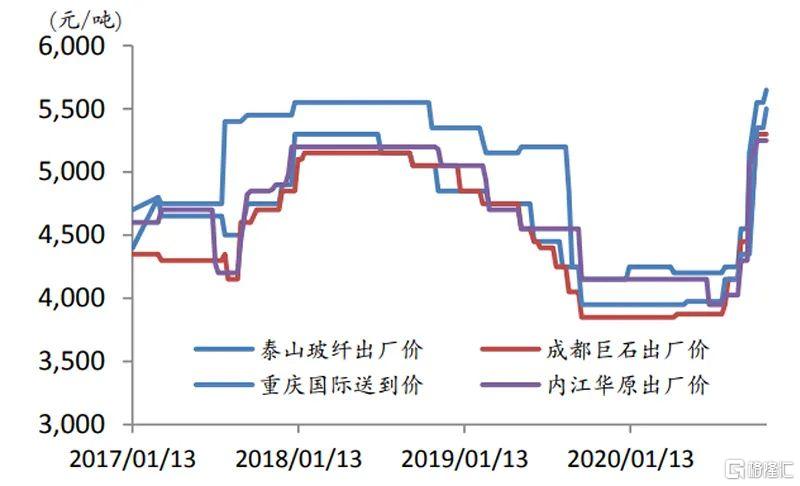

重点企业无碱 2400tex 缠绕直接纱平均出厂价(数据来源:太平洋证券)

从上市公司经营数据中,也可清晰看出行业销售状况的好转。

长海股份近两年产销情况

长海股份在2020年半年报中表示,公司玻璃纤维及制品生产基本处于满负荷状态,玻纤产品的产能利用率已经达到95.09%。

中材科技表示,公司玻璃纤维下游行业及部分海外需求恢复,三季度出货量同比和环比均有较大幅度提升。库存方面,现阶段只有不到1个月库存,还在下降趋势中;价格方面,9月开始对过去价格下降幅度较大的中低端产品新增订单提价。

下游需求走旺

玻纤及其制品是无机非金属材料中重要的一类,拥有绝缘性、耐热性、抗腐蚀性、机械强度高等多种性能,在建筑建材、轨道交通、石油化工、汽车制造等各大国民经济领域得到广泛应用,属于国家倡导优先发展的新材料领域。

目前交通领域正在逐步追求轻量化,从而降低油耗,玻纤产品主要应用于汽车、高铁地铁、航空航天等领域。

以玻纤增强材料为例,因其密度较低、强度较大,并且耐磨、耐热、耐腐蚀,性价比高,很适合用于保险杠、底盘、仪表盘、发动机周边零配件等多种汽车配件。某上市企业高管向记者表示:“欧美单台车用量约7-8公斤,而我国目前只有4公斤,仅汽车配件这一个领域,就存在一倍以上的差距。”

前述高管称,“目前政府对于新建产能已经有所限制,再加上技术专业化、生产规模化的限制,新进入门槛很高,行业内产能将在一段时期内维持稳定,这也是未来行业维持高景气度的核心逻辑所在。”

玻纤下游应用的另一个爆发点是风电行业。在风电补贴结束前夕,风电企业为了尽快装机获取补贴,催生了一波装机潮。在风电叶片大型化、大功率化趋势下,风电纱的总量和结构发生变化,一是高模量的玻纤纱需求增加;二是单位兆瓦对应的玻纤用量增加。

业内看好高景气度持续

产销两旺的市场格局也引发机构一致看好玻纤行业。

华泰证券表示,依靠风电、光伏等市场需求的增长,玻纤行业需求难出现断崖式下滑,此次上行周期需求更旺,景气周期会更长。

太平洋证券表示,从供给端来看,玻纤产业2019-2021年新增产能大幅减少,短期产能冲击十分有限,供需格局将逐步改善,产业将进入新一轮景气上行周期,基于当前紧张的供需格局,玻纤后续仍有涨价空间。

截至2020年前三季度,玻纤板块上市公司中材科技、中国巨石、山东玻纤、长海股份归母净利润分别为15.48亿元、12.80亿元、9227.94万元、1.96亿元,同比增速分别为51.96%、-17.38%、-10.60%、-16.39%。

中国巨石上半年销量实现逆势增长,市场份额进一步提升,龙头地位继续巩固,成本仍保持行业最低,公司新建产能智能制造二线、成都产能相继点火,带来产量增长及生产效率的提升。

长海股份池窑技改完成后,生产效率进一步提升,打通玻纤纱-制品-精细化工产业链一体化,自我调节能力强。另外,公司产能保持继续扩张,未来将扩建10万吨树脂产能、10 万吨玻纤纱、5 条薄毡线。