下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在近日“个税改革方案初步成型”重新被传出之时,国内房地产板块连续几日大涨,龙头股万科A更是连续涨停,且创出全年新高,十分强势。市场的眼光,完全转移到这个“曾经暴利,但现在却不怎么性感”的行业,2016年,地产行业,会如何?

机构普遍认为目前地产行业正享受国家政策红利,对于2016年中国整体的房地产产业,仍保持乐观态度。具体利好体现在下面这些方面:

1、 总强有力的支持政策出台,国家明确表示房地产行业,目前要去库存,进行户籍及土地改革,降低的首期付款,棚户区重建,减税及补贴,二胎政策等。

2、 2015年整体全年,一线城市房价继续上涨,深圳,上海等地房价甚至上涨超过60%。预计2016年,房价会继续上涨,购房需求仍然强烈。

3、 房地产公司境内债券发行放宽,大大降低了房地产公司的融资成本,使多家房地产开发商公司摆脱了对外币债的依赖.

综合来看,一线城市的房价(北上广深),尤其是深圳,随着一线城市经济的高速发展,购房刚需越来越强烈,就比如深圳,虽说在2015,深圳平均房价已经上涨60%,但短期内,仍看不到回落的诱因。市场普遍认为,深圳市刚需很足,楼价很可能在几年之内,便可超过香港,成为中国楼价最贵的城市。

地产行业,虽说黄金十年已经过去,40%以上的毛利水平已经一去不复返,然而,如果政策为保经济,陆续推出各类政策,刺激依然。在这个行业中,一定还是可以发觉到不少套利机会的,尤其是专注一线城市(深圳)的房地产开发商,仍然有不少好机会。

在香港地产商里,除了几个龙头大公司,中海,华润,万科,万达等。我发现还有一只名不见经传的中型地产开发商,各类数据和信息,都证明,这是一家从骨子里很传统、很健康、很勤恳的地产开发商——龙光地产(3380.HK)。

公司资料

龙光地产(3380.HK)是一家深耕于深圳及珠江三角洲住宅物业的地产开发商。主要特点是“轻资产”、“快周转”、“专注一线城市”、“专注地产”,主要从事住宅物业市场开发。龙光地产的土地储备及目标区域,主要是中国的新兴地区,包括深圳、珠三角、汕头及南宁等城市。

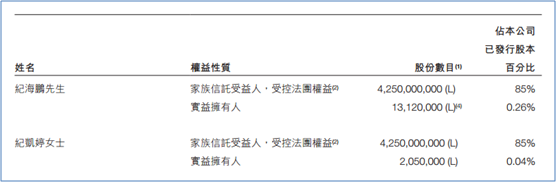

龙光地产创始人,潮汕人纪海鹏处事相当低调,网上鲜有他的照片。为香港“潮属社团”首席会长。纪先生从事地产开发已20余年,从汕头发家,逐渐扩大公司规模,后来专注做深圳及周边地产。一向勤勤恳恳,低调做人,稳健做事,在地产行业里口碑很高。

龙光地产目前土地储备一共1,453万平方米,全部以招拍挂形式获得,因为均为一线城市及一线城市周边,够公司5年开发使用,平均地价约为1,569元每平方米。地价约占销售均价的20%。在这1,453万平方米的土地储备中,约有50%(即700万平方米)是处于中国经济最繁华的珠三角地区(包括深圳)。

如果从公司目前的可售资源来看,有55%的货量集中于深圳及深圳周边。完全算一家深耕一线市场的传统地产商。只不过其一直较低调,更多人以前只关注到中海,万科,华润,恒大这类大开发商,而类似龙光地产这样的中型开发商,能在一线城市扎稳脚跟,是非常有实力的。

龙光地产于2014年5月,获纳入为摩根士丹利资本国际(Morgan Stanley Capital International 「MSCI」)中国小型企业指数之一;9月,获纳入港股通可投资标的。

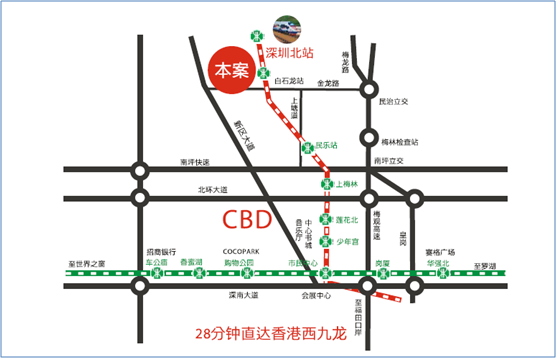

公司总部,龙光世纪大厦位于深圳前海,总建筑面积80,058平米,土地成本为4,684元/每平米。今年6月30日,估值约为32.2亿人民币。而深圳前海目前是深圳重点开发区域,该地楼价自今年年中后又上涨30%,并且在未来几年内都会只涨不跌。

基本面及财务状况

截止2015年年中,公司手上现金有64亿元,目前总市值129亿,负债比约60%左右。财务状况稳健。

2015年前十个月,公司累计合约销售额为160.2亿元人民币,比年初预计的全年145亿元全年目标,已经超额10%完成,业绩非常亮眼,而同行业内,没有一家地产商可以在十月就超额完成全年目标。公司之后宣布,2015年全年目标约可完成180亿销售额。

可见公司从今年开始,很可能会进入业绩爆发增长期。而前十月就完成全年的目标业绩,这是在今年整个地产行业下行的趋势中,非常亮眼的成绩。2015年,很多地产商为了完成全年业绩,要使出浑身解数。而龙光地产因为其今年有明星项目成熟,很轻松的便完成此目标。

位于深圳惠州之间的“龙光城”:

深圳北站的,九龙玺:

位于汕头的御海阳光,这几个明星项目,因为其价格合适,地理位置优越,受到广大投资者的青睐,为今年龙光地产的业绩,舔砖加瓦。据了解,这些项目,都还有5年左右的开发量,仍会持续为公司创造盈利。

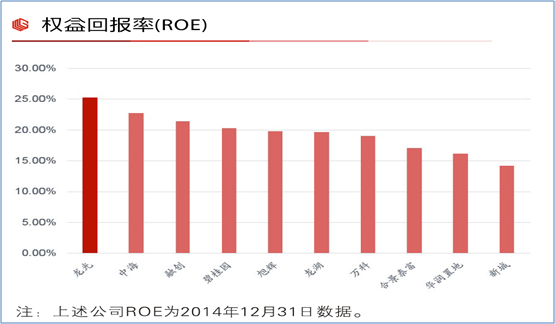

因为公司开发特点是高周转、轻资产,在地产行业里,如果做横向对比,龙光地产的ROE水平为最高:

我们知道地产行业从黄金十年40%的毛利,目前已经整体回落至平均20%左右的毛利率水平。但龙光地产,因为其专注一线城市,加上非常强的成本管控能力,目前,毛利率水平仍然维持在30%左右,非常难得。

公司拥有自己的建筑团队,目前的建安成本平均约每平米2,500元,这样的成本控制,在行内属于上等水平。而因其建筑公司也在龙光地产上市公司体系内,所以不会存在任何财务互换问题,是真正实在的高效成本管控。

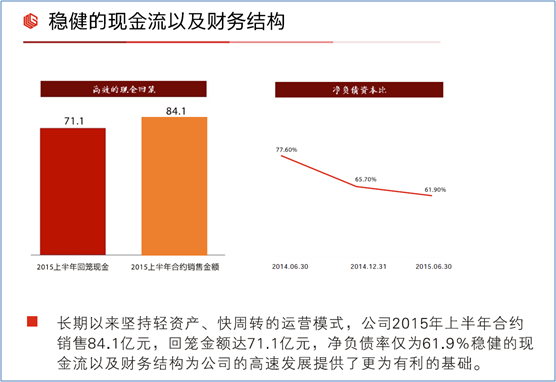

公司的高周转,轻资产模式,加上全产业链的配合,使得其现金回笼率非常高,就2015年上半年,现金回笼率超过85%,资金回笼速率非常高,这样可以为公司持续的发展,带来充分的资金支持。

从财务状况上来看,在目前的地产行业里,龙光地产完全可以称得上是上等公司了。

今年9月23日,龙光地产又竞拍深圳龙华区地块,看来其深耕深圳的决心已经非常确定,而深圳的房价,在全国地产大趋势下,配合深圳的飞速发展,真的只会只涨不跌。相信,凭借龙光地产的高速开发能力,低价取得深圳龙华区地块,会为集团未来的发展,带来更充足的原动力。我个人还是很看好能在深圳拿到地的开发商的。

股权演变

龙光地产2013年12月20日上市,以招股价的下限2.1亿港元定价,集资净额约14.84亿港元。其中,在香港公开发售部分收到约7,641万股认购申请,超额认购为1.88%。当时上市的情况,属于普普通通吧。

但是龙光地产的IPO,值得注意的一点是,其申请了豁免权,所以可以公众持股上限只为15%。而往往,港交所能批给公司公众持股上限为15%的公司,都是对公司基本面做了充分调研,认为公司具备很强的经济实力,市值超过100亿,并且认为公众持股不会影响公司正常发展。所以港交所对该公司非常信任。

在随后的3年内,公司运营健康,在整个地产行业下行的趋势中,依然保证了长期稳定的增长。公司股价,也是受到强劲的业绩支撑,一直处于向上的趋势中。

公司股价自上市以来,历时3年,股价从2.1港元上涨至3.7港元,上升幅度约为76%。而这期间曾派过两次分红,每次分红11港仙。所以整体看下来,3年时间,该公司为广大股东已经带来了超过90%以上的收益。由此可见,公司真的是一家勤勤恳恳的良心公司。

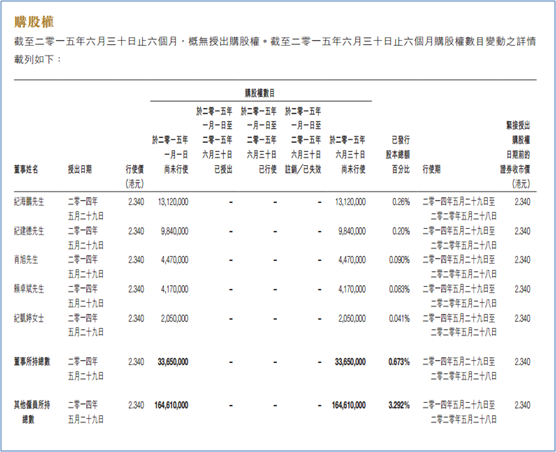

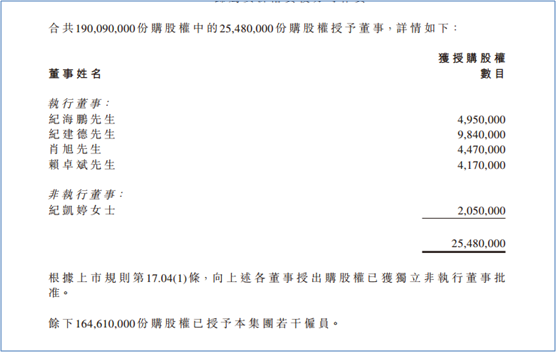

公司于2014年5月,向公司管理层授予了股票期权,行权价为2.34港元。一是回馈公司员工,二是激励员工更努力的工作,提升公司整体发展水平。

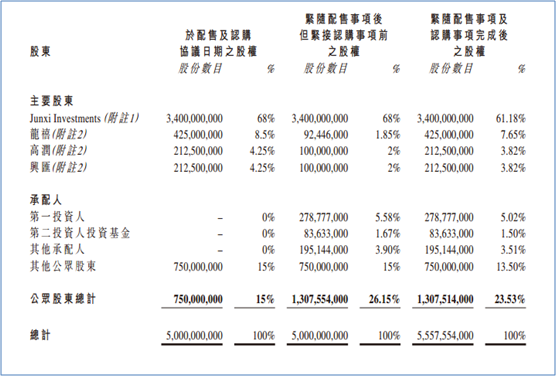

11月26日,公司公布,先旧後新配售最多5.58亿股,占扩大後股本约10.03%。配售价每股2.78元,较前收市价3.21元折让13.4%。认购事项之所得款项总额约为15.5亿元,集资净额15.41亿,拟用於集团业务发展及作为一般营运资金。

这次配股,投资者之中,包括投资公司RRJ Capital及惠理集团(0806.HK),分别认购2.79亿股及8,363.3万股。此次明星基金的承配,显示出国际投资人对龙光地产的认可,进一步为集团的业务规模增长与可持续发展奠定了坚实的基础。

综合整理投资机会

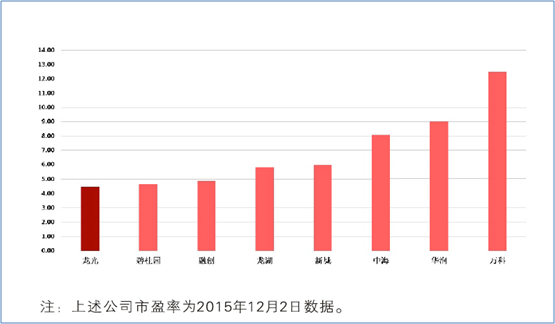

一、之前我们分析了龙光地产的基本面,其财务健康并且处于地产行业上等水平,专注一线会继续享受政策红利。而目前市盈率仅为4.9倍,这在整个香港地产商中,仍然是排名落后的,上升空间很大。

(横向比较,龙光地产目前估值水平最低,上升空间广阔)

二、公司主要土地储备都在深圳,这和其他发展商全国性的土地储备,是有天壤之别的,更别说深圳的房价还处于“飞速上涨”的趋势中。这样看来,公司目前低于行业水平的估值,很不合理。我认为凭借龙光地产现在优良的土地储备和高效的开发模式,应该享受更高的估值。再加上近期房地产板块刺激不断,国内地产行业更是创出历史新高,都会对地产行业的整体估值有所提升。公司是沪港通标的,随着国内资金参与香港市场越来越多,对公司的整体估值,也会有所提升。

三、公司的股价走势十分稳健,哪怕经历了今年6-7月的股灾,公司股价依然能保证向上的趋势。且公司是一家勤勤恳恳,专注认真的地产开发商,再加上公司基本面非常健康,股价仍会继续向上。

四、公司此次折价配股,融资,一方面可为之后的发展带来资金补充。另一方面,此次配股会增加公众持股,对于提高市场流通性,提升估值,会有明显刺激。明星基金参与后,龙光地产会获得更多的市场认可,关注度也会提升很多。

五、公司管理层及员工期权兑换价为2.34港元。此次大基金承配价格为2.78港元。而目前公司股票价格仅为2.57港元,承配的价格已经高于目前的价格。因为配股不理性的“错杀”公司市值反而有所缩小,而近期房地产行业又十分热门,相信这样的“错杀”机会,不会持续很久。目前,应是十分可靠且安全的投资机会。$龙光地产(hk03380)$