下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,研祥智能再次飙升。截至收盘,涨至226%,股价突破9港元,续创历史新高。全天成交超过8044万港元,总市值约113亿港元。研祥智能在本周内突飞猛涨,至今已累计涨近515%。

看起来,研祥智能是要释放自己最后的波纹了。因为在3个交易日之内,这家公司的接纳私有化要约就将迎来最后的时刻。

只差最后一步,私有化要约能否顺利进行?

今年6月,研祥智能获大股东兼主席及创办人陈志列提出以每股1.5元私有化的建议。之后在9月15日,研祥智能私有化决议获股东大会表决通过,反映出该私有化计划获大部份股东支持。研祥智能的私有化进程稳步推进,目前只剩下最后一步,那就是需要有90%独立股东接纳要约,私有化才达成无条件。这一接纳条件达成的最后期限为11月9日,即下周一。

如果这次私有化失败,可以预见的是,研祥智能股价几乎可以肯定会出现下跌,甚至回到私有化公告发布前1港元不到的水平,而且公司在未来12个月也不能重启私有化方案。那么,研祥智能能在下周一之前,顺利完成这次接纳要约吗?

答案是肯定的。研祥智能曾在10月19日发布公告指出,要约人已接获H股要约项下22083万股H股的有效接纳,占公司全部已发行H股约71.6%。按此数据来推导,至少90%的接纳比例所对应的H股份数约27758万股,较19日公告的有效接纳H股股份数约相差仅5675万股。而数据显示,10月20日至今日收盘期间的累计总成交量约为7471万股。

数据来源:公司公告

数据来源:公司公告

也就是说,这段时间内买入成交的投资者只要有四成在截止期限前完成接纳要约。那么即使在最低满足条件目标的剩余5675万股对应投资者中,有一半“钉子户”拒不进行接纳要约,也能成功达成私有化条件。更何况,即使不影响大局,但随着最后时刻的到来,局面逐渐明朗,这类群体大部分会放弃自己的坚持,进行集中抛售。

如此说来,研祥智能的私有化基本上可以“盖棺定论”了。

一旦私有化成功,当前的股价较要约价1.50港元毫无疑问存在一定的套利空间,且折算成年化回报率也令人满意。因此,近期公司持续吸引投资者关注,并随着私有化套利的确定性日益加强,“争先恐后”完成接纳要约。这也是其近日交易活跃,且股价连日大涨的原因。

疫情冲击之下,上半年业绩大幅下降

上个月14号,在习大大亲自出席并发表重要讲话的深圳特区四十周年庆祝大会上,作为深圳企业家代表,研祥智能主席陈志列第一位被请上台发表讲话。他在讲话中说:“不仅要做中国业内领先,更要做全世界特种计算机的NO.1。”

陈志列有何底气,在如此重要的大会上口出“狂言?研祥智能又有何过人之处,得以被如此看重?一切先要从这家公司的业务说起。

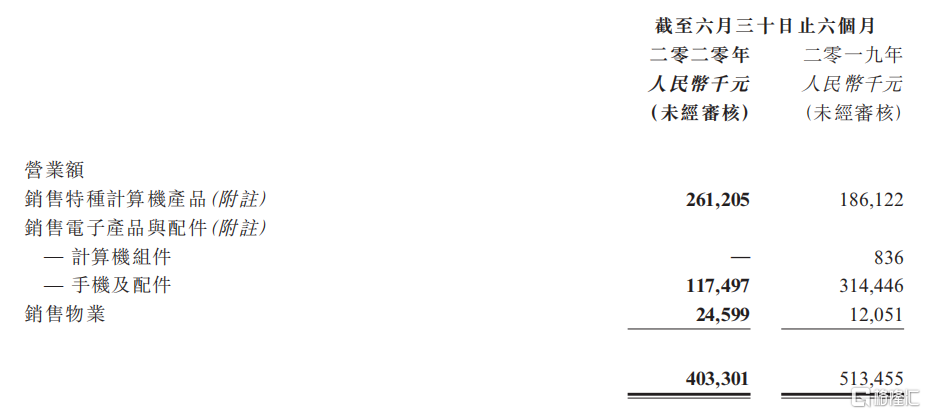

据研祥智能最新的2020年中报数据显示,上半年,公司营收4.03亿元,同比去年下降21.5%。净利润亏损1633万元,上年同期为纯利2008万元。上半年收入减少和盈转亏的主要原因,是受疫情影响,国内外订单减少或延迟交付,及财务、销售成本费用增加所致。

数据来源:IFinD

数据来源:IFinD

分业务来看,公司销售特种计算机产品收入2.6亿元,占公司总营收的64.77%;销售电子产品及配件收入1.2亿元,占总营收的29%;物业发展收入2460万元,营收占比约6%。可以看出,特种计算机是公司的主营业务。即使在疫情冲击下,上半年特种计算机业务也取得了40%的增长。

数据来源:公司公告

数据来源:公司公告

特种计算机是信息化、智能化设备的“大脑”。目前,研祥智能凭借较高的市场占有率及相对领先的技术创新,连续多年成为中国第一、世界第三的特种计算机龙头企业,并成功打破了国外企业的垄断格局。并获得了2020年工信部大数据产业发展试点示范项目、2019年工业互联网平台创新应用案例名单、深圳“5G+工业互联网”示范企业等荣誉。

这,大概就是陈志列在深圳特区四十周年庆祝大会上大出风头的底气由来。

从财报数据可以看出,从17年到19年,研祥智能无论在营收还是净利润方面,都是逐年大幅上升的。但由于疫情、国外芯片可获得性和价格上涨等风险加剧等原因,研祥智能在未来能否继续成功研发并维持技术竞争优势上存在不确定性。或许,这也是该公司最终决定进行私有化退市的原因。