下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 冥王星

数据支持 | 勾股大数据(www.gogudata.com)

周四大涨,周五,10月最后一个交易日,画风一变,成了暴跌,同时延续了10月剁白马的行情,周五白马扎堆被剁。

以食品饮料为例:

伊利、顺鑫农业、千禾味业跌停,青岛啤酒接近跌停,古井跌7.55%,至于跌5个点以上的更是一抓一大把。

今天虽然股市涨得不错,但食品饮料,除了白酒,其它多数下跌居多。

考虑伊利下跌正好是三季报发布后,有必要来看一下伊利的投资逻辑是不是变了。

1

伊利三季度很糟糕吗?

先还是要来看下伊利的三季报。

周五表面上看触发伊利跌停的是三季度,其实更核心的是市场环境,跌停不止伊利一家,就像业绩牛逼哄哄的汾酒(三季度归母增了近70%),一样高开低走收跌2.38%。

不过,我们还是来看一下伊利的三季度,真的有股价表现的那样糟糕不。

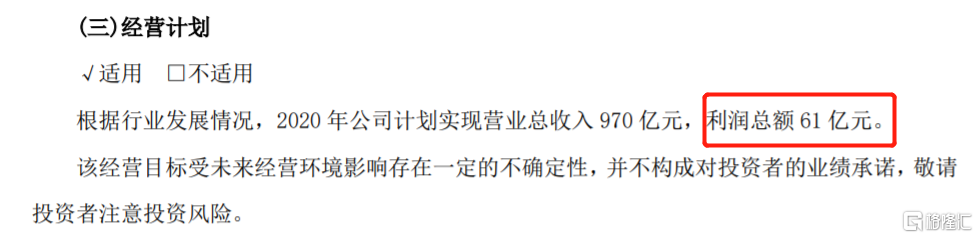

伊利前三季度营收实现735亿,同比增长7.28%。2019年年报,伊利给的指引是2021年实现营收970亿,完成估计压力不大,也就是说,伊利的业绩基本上符合之前管理层给的预期。

这已经很厉害了,毕竟今年有疫情这只黑天鹅打乱了经营计划,这里也可以看出伊利的经营韧性是不错的。这点很重要,我们投资的时候,往往假设了前提是公司的永续经营,但如果韧性太差,碰上个逆周期就各种经营指标暴跌,给估值的时候恐怕要掂量几分。

前三季度净利润60.44亿,同比增长7%,这个数据已经超出伊利此前给的指引。看上去,年初的时候伊利综合疫情考虑,给了个比较低的指引,然而,伊利的韧性超出了管理层的预期,前三个季度已经完成了全年的计划。

当然,经营层面有经营层面的逻辑,市场做交易的时候,更关注的是边际变化。但伊利三季度的边际并没有那么差。

三季度营收实现261.62亿,同比增长11.08%,看上去是比二季度的22.44%增速是有所放缓。但需知,第一,伊利的体量已经非常大了,指望这样的体量还动不动20%,30%的增长,本身就不现实。第二,二季度的高增速有一季度的消费缺失带来的补偿因素。剔除二季度的异常值,三季度其实是不错的,尤其是考虑疫情的影响多多少少还在,去年三季度单季增速是10.79%。

另一个让投资者耿耿于怀的是利润增速,二季度净利润增长71.59%,三季度只有23.6%。这里主要的原因是二季度的销售费用率大幅下降,去年同期是25.29%,今年二季度只有22.82%,是最近三年销售费用率最低的二季度。

这只能是二季度太优秀,但并不是三季度就不行,事实上,三季度随着经济逐渐恢复正常,伊利也并没有投入到促销大战中,三季度销售费用率是20.5%,较去年同期下降了1.3个百分点,也是过去三年销售费用率最低的一个季度。

得益于费用率的改善,尽管毛利率因为原奶供应的偏紧有所下滑,三季度的净利润增速超过了营收增速,三季度净利润率8.74%,改善了0.9个百分点。

所以,整体看下来,这份业绩是不错的,只是市场太弱,目光就放得很短,纠结于季度的一个数据波动。

2

疫情加快行业集中提升

把目光放得长远,就会发现,这场疫情对行业的改变不仅仅是短期的业绩扰动,也有长期的影响。

任何一次逆境对行业所有的企业来讲都是一次挑战,但也是一次机遇,一波周期带走一批企业,完成一次行业整合,行业的集中度就是在这样的环境中提升的。

就疫情来说,一方面疫情对企业的供应链、渠道力是一次考验,另一方面消费者在疫情之下会更偏向选择品牌力高的产品。这无疑利于市场份额向龙头企业集中,受益者非伊利莫属。

伊利进入乳制品这块市场非常早,品牌的知名度本就立起来了,我们知道,品牌要往上做,立势能,从上往下打比较容易做,从下往上打就很难了。所以,伊利占据了先机。

而伊利的管理层洞察力敏锐,把握住了奥运、世博这样的历史性发展机遇,在这样的盛会上,伊利的品牌形象在亿万人眼前不断闪现,这对品牌的提升作用是非常大的。

品牌的宣传要借助渠道,近年来,媒介流量发生了转移,品牌传播渠道趋于多元化。不过,我们可以看到,伊利精准地把握住了这一变化。就比如牵手"爸爸去哪儿"、"奔跑吧兄弟"、"最强大脑"、"乘风破浪的姐姐"等节目平台,这就将品牌宣传主题与节目活动内容进行了深度的融合和生动展示,有效地整合了线上线下品牌传播资源。

根据BrandZ发布的"2019年最具价值中国品牌100强"榜单,伊利连续7年位列食品和乳品排行榜第一名,并获得Brand Finance发布的全球最具有发展潜力的乳品牌荣誉。

渠道力上,根据凯度数据显示,截至2020年6月,公司常温液态类乳品的市场渗透率为84.2%,比上年同期提升了0.3个百分点。

疫情期间一些数据或许更有说服力。为了更便捷满足疫情防控期间消费者的需求,伊利与经销商合作,灵活运用线上订货服务,组织多个“伊利到家”微信群,消费者在家通过微信群下单,再由伊利销售员统计分发,送货到小区门口。

据统计,伊利酸奶终端已经有1300多名业务人员走进社区,开发了12000多家社区生鲜店、类似“伊利到家”的全国微信群已建立9000多个;伊利液奶也累计完成了社区拓展21000多个,累计建立微信社群24000多个。

正是有这样的渗透率,才得以在疫情期间仍然能保证产品顺利抵达消费者手中。

供应链上,伊利拥有全球高效协同优势的供应链。伊利从一开始就非常重视奶源基地的建设,每年都有大笔的支出在这个上面。2020年10月,伊利投资30亿元打造的驻马店市•伊利集团高端乳产业集群示范项目暨10万头奶牛生态养殖示范基地正式开工。该项目将建成世界一流的高端乳制品产业集群基地,预计实现年产值近50亿元。

在逐步完善国内核心奶源带产能布局的基础上,伊利在亚洲、欧洲、大洋洲、美洲的黄金奶源带均进行了前瞻性布局。以大洋洲为例,2014年,伊利在新西兰投资30亿元建设全球最大的一体化乳业生产基地--大洋洲乳业生产基地,2019年又收购了新西兰第二大乳业合作社Westland。这些逐步形成了全球奶源基地的战略布局,确保了奶源供应的稳定,有利于响应市场需求。

可以看到,今年在疫情的影响下,全球原奶的供应开始偏紧,原奶价格在步步上扬,这又是疫情对行业构成的一大挑战,却又是行业集中度提升的一大推动因素。

根据国家统计局的数据,2020年上半年规模以上乳企营收同比增长4.43%,而根据上半年财报,伊利的增速是5.29%,比行业平均还要快0.86个百分点。不要小看这0.86个百分点,要知道,已经占据很高市场份额的行业老大增速还比行业平均快,意味着行业集中度的快速提升。

可见,在疫情的冲击下,乳制品的行业集中度进一步加快。

3

做时间的朋友

这才是投资伊利上面更长远的逻辑。

经过多年的深耕,凭借优秀的管理层,伊利在中国乳制品行业积累建立了品牌优势、渠道优势、产品优势,并通过做大积累了资金优势与规模优势。这些客观优势将继续与主观优势(优秀的管理层)相互加强,形成一个正反馈的协同效应,起到事半功倍的效果。

另外要指出的一点是,科技领域,经常会出现因为技术的革新,后浪拍死前浪的现象。

但这几乎很难发生在食品饮料领域,一百年过去了,可口可乐依然是这个领域的龙头。还是上面这些原因,品牌优势占据了消费者心智,人才优势、渠道优势、资金优势等相互加强,是后进入者难以企及的高度。

对伊利来说,唯一的风险是乳制品这个行业不行了,消费者不喜欢乳制品了。

但这显然是不可能的。

可口可乐这种无益于健康的饮料尚且可以卖上百年,更何况乳制品呢?对健康与营养的诉求大大解决了乳制品的复购率问题。基本上可以肯定,未来10年、20年、30年,消费者依然会非常非常喜欢乳制品。考虑中国农村的乳制品人均消费依然很低,借助中国发达的物流,农村人均收入的提升,可以肯定,未来不仅消费者会继续喜欢乳制品,并且会有更多的消费者喜欢。

这样的一个行业,我们只需要选出那家最优秀的企业,就行了,其它则交给时间。