下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Lampredotto

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

数据来源:wind

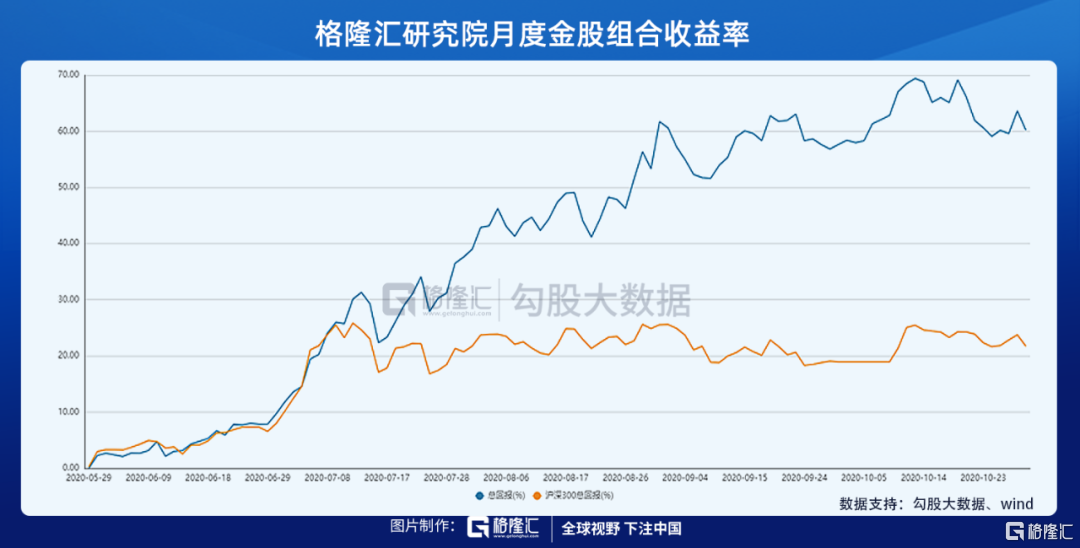

格隆汇月度金股组合自2020年5月29日创建以来,5个月时间绝对收益率为60.2%,相对收益率为38.5%(与沪深300指数作对比)。

推荐逻辑:

建筑材料 | 东方雨虹(002271.SZ)

1、 三季报业绩优异,现金流改善明显。前三季度营收同比+16%,归母净利润同比+43%, 大超市场预期。Q1-Q3利润增速逐季提高,Q3单季度业绩创历史新高。期间费用率持续改善,经营性现金流同比增长56%。Q4进入竣工旺季,公司营收增速有望继续提升。

2、 公司拟80亿定增,开启新一轮扩张。公司宣布80亿定增预案,拟增加产能投放、多品类产品强化及补充流动资金。此次定增资金投向多个产品种类,公司向综合性建材企业发展。产能大幅扩张,巩固防水材料龙头地位。

3、龙头地位难撼动,逻辑不变稳增长。东方雨虹目前市占率12%左右,是行业第一大龙头,在营收端、利润端均保持第一,远超同行业公司。公司成本优势明显,有望继续抢占非标市场,叠加行业集中度提升逻辑,业绩有较强持续性,有望长期稳步提升。

汽车 | 广汽集团(601238.SZ)

1、20Q3随着国内乘用车行业显著复苏,公司整体销量显著回升,展望20Q4 行业复苏有望持续。

2、新车上市后持续热销,后续汉兰达换代、塞纳国产、思域姊妹车型等新车上市。预计两大日系品牌将持续扩大市场份额,提升单车盈利能力。日系新车周期仍在持续。

3、明年公司有望在燃油车和新能源层面双双发力,新车型的推出有望止住自主品牌颓势,重新提升市场份额。

可选消费 | 思摩尔国际(6969.HK)

1、含有尼古丁的雾化电子烟在全球已经形成趋势,本身具成瘾性,用户群体基本都是年轻群体,全球渗透率不到5%,空间巨大。

2、思摩尔一线客户雾化陶瓷芯产品占有率100%,相对于竞争对手陶瓷芯技术领先程度拉大,美国市场PMTA审核进展也有利于电子烟向公司大客户市场份额集中。

房地产 | 金科股份(000656.SZ)

1、股权争夺的靴子已经落地,融创出局,公司的持股比例从原先的29.35%下降到4.99%。市场担心的风险得到解除,新的战投进入有利于股东结构的优化。

2、2019年销售额达到2000亿元,创出历史新高,大概率会成为第二梯队房企的龙头。2020年1-10月份销售额1723亿元,同比增长27%,销售业绩爆发性和持续性强,明显快于同梯队的其他公司。

3、公司营收和净利润保持高增速,估值却不到7倍,低于行业平均10X PE的水平;估值和基本面较多数房企更有优势。

生物医药 | 智飞生物(300122.SZ)

1、新冠疫苗研发加速发展,疫苗板块有望估值提升。

2、公司的自主品种Hib疫苗(b型流感嗜血杆菌结合疫苗)、ACYW135多糖疫苗(脑膜炎疫苗) 今年累计批签发量出现大幅增长,代理的核心品种默沙东的九价HPV疫苗出现较大的增长,新冠疫苗进入III期,进展顺利,公司业绩具有确定性。

传媒 | 三七互娱(002555.SZ)

1、中国游戏第三极,营收利润规模位居A股游戏公司之首,买量模式先行者;

2、传言买量成本激增导致增收不增利,公司股价较高点下跌超40%,对应PE-TTM仅22倍,股价已经明显超跌。

3、Q3公司实现营收33 亿元,同比下滑5.4%;实现归属于母公司净利润5.6 亿元,同比增长7.2%。Q3业绩破除之前增收不增利的传言,公司利润率同比提升。

建筑材料 | 洛阳玻璃股份(1108.HK)

1、因为光伏玻璃价格涨价,Q3净利率大幅提升,净利润率由Q2的2.4%大幅提升至Q3的8.9%,预计光Q4和明年全年伏玻璃价格都会维持在高位。

2、按H股市值算是估值最低的光伏玻璃公司,按现在估值预计明年PE估值还是个位数。

食品饮料 | 古井贡酒(000596.SZ)

1、三季度省内恢复良好,保持两位数增长,主要是湖北的黄鹤楼受疫情影响拖累了整体业绩,随着疫情消退,黄鹤楼也将迎来恢复。

2、疫情以来,公司省内市场占有率加速提升,同时高端化继续,作为安徽省龙头企业,古井进入早年品牌渠道投入的收割期,未来继续受益于集中度提升+安徽省白酒消费升级。

3、古井贡作为八大名酒之一,泛全国化逻辑存在,湖北今年虽然受创,但只是短期影响。

4、今年3月安徽省出了《关于促进安徽省白酒产业发展的若干意见》,其中两点值得关注,一是安徽政府将推动2025年实现一家白酒企业营收过200亿,从当前规模看,这个企业只能是古井了,而古井自己的规划是2024年突破200亿,跟现在的收入规模比,翻了一倍,预计在政府支持下,实现概率较大。二是意见中指出要推动混合制经济,以及科学的股权激励。突破200亿是长期的基本面指引逻辑,混改预期既是短期炒作逻辑,也是长期支撑基本面的逻辑,这点可以参考2018年以来汾酒的混改。

互联网 | 阿里巴巴(9988.HK/BABA)

1、11月即将发布21财年Q2季度报告,预计收入可以维持25-30%,Non-GAAP净利润可以维持20%的增速,其核心盈利能力依然稳固。

2、蚂蚁在11月即将中港两地上市,估值2.1万亿,目前阿里巴巴持股蚂蚁金服33%的股权,目前对蚂蚁金服仍拥有50%以上的表决权。

3、市场关注双11表现,在直播业务带动下,10月下旬的双11预售表现出色。

4、云计算业务有望在21财年内实现季度盈亏平衡。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。