下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在大盘整体弱势的情况下,石头科技今日跳空上涨,截至收盘20%涨停封板。股价大涨135.3元,现报812元,再创历史新高。全天成交近8亿元,最新总市值市值541.3亿元。该股8月底至今累计涨超100%,目前股价位居A股第二位,仅次于贵州茅台。

这家在科创板挂牌上市仅8个月的资本市场“新兵”,为何今日摇身一变成“疯狂的石头”?

业绩大好

纵观近日A股市场大涨个股,大多符合“增长才是硬道理”这一金科玉律。三季报密集披露期间,只有交出一份漂亮的成绩单,才能引来市场的疯狂追逐。

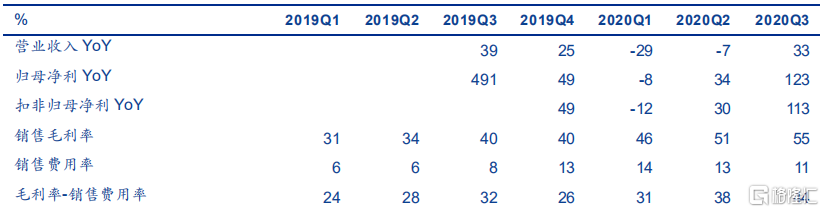

昨日晚间,石头科技公布了三季度业绩。数据显示,公司前三季度营收29.8亿元,同比下滑1.66%。归母净利润9亿元,同比增54.5%;三季度单季收入12亿元,同比增长32.9%;归母净利润为4.4亿元,同比大增122.8%。

数据来源:IFinD

数据来源:IFinD

从以上数据可以看出,石头科技前三季度营收略有下滑,利润却同比增长。并且第三季度收入增长仍远不及利润增长,其原因主要是受小米订单下降影响。

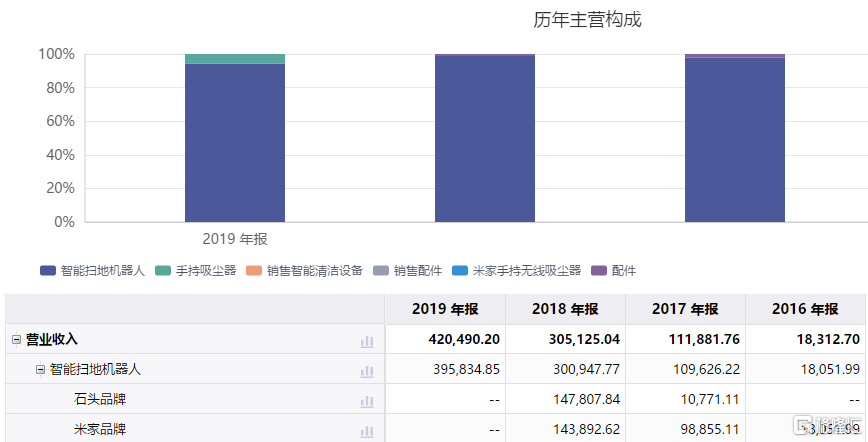

石头科技主营扫地机器人产品,主要产品为小米定制品牌“米家智能扫地机器人”、“米家手持无线吸尘器”,以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”。目前在行业占据龙头地位。

上半年,公司通过进行产品结构调整,进一步提升了自有品牌比例。2020年前6个月,公司自有品牌扫地机器人销售75.3万台,收入14.85 亿元,占比83.6%。2017-2019年,占比分别为12%、53%、71.5%。

相对于小米代工,自主品牌利润率显然更高。因此虽然小米订单减少造成上半年营收同比大幅下滑16%,但净利润反而增加19%。而前三季度营收降幅收窄,净利润继续大增的原因,则是由于三季度公司营收、利润均环比大幅上升。

上半年由于新冠疫情的爆发,家电行业普遍受到影响,公司跨境电商业务收入下滑。但随着全球疫情常态化,三季度海外市场回暖,其中美国市场收入增长75%,欧洲、中东和非洲地区增长了22%,日本市场增长12%。

另外,三季度公司销售毛利率环比二季度升至5%,销售费用率环比二季度下降至11%。说明公司在降本增效方面成果显著,也是三季度营收、利润均超出市场预期的原因之一。

数据来源:wind,安信证券研究中心

数据来源:wind,安信证券研究中心

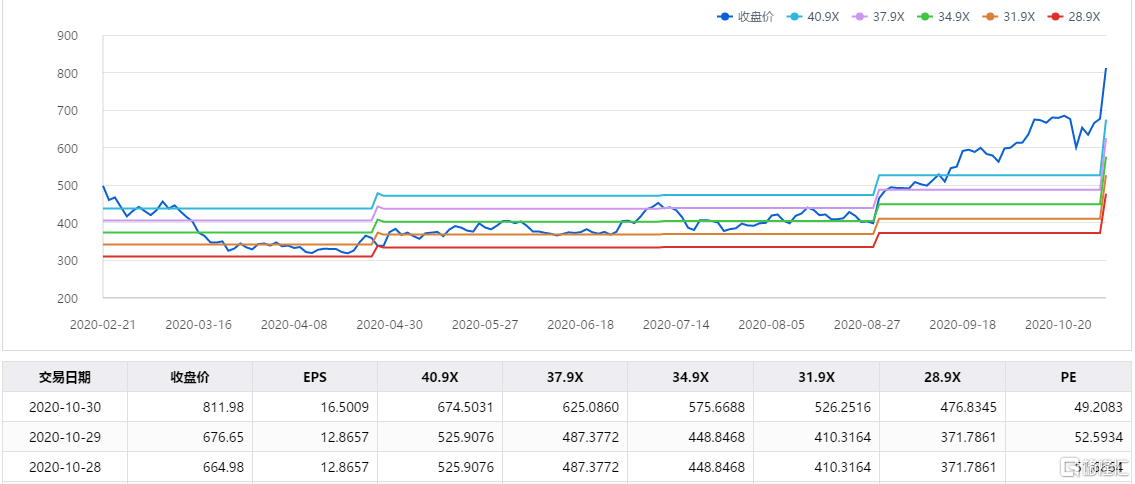

无论是8月底发布2020年中报次日,股价大涨17%;还是昨晚发布三季报之后,今日涨停封板。石头科技业绩公布之后,股价皆迎来大幅上涨。由此可见,业绩表现是其股价逆势上涨的重要驱动因素。

展望四季度,支撑石头科技业绩继续增长的逻辑依然存在。双十一、黑五、圣诞节以及春节的到来,使行业进入销售旺季,石头科技备货力度较大,反映了公司对销售增长的信心。但同时存在疫情恶化,以及行业竞争加剧、公司新产品受欢迎度不及预期的风险。

仍有隐患

石头科技是小米生态链第一家在科创板上市的企业,并且在上市当日就一跃成为科创板“股王”,但石头科技今年以来却一直在奉行“去小米化”的策略,Q2净利率较低的小米模式收入占比已降至12%。

石头科技通过这一策略为自身带来了更高的利润,但在营收、利润一片向好的情况下,长期来看,公司未来的发展仍存在不少隐患。

首先在产品线方面。石头科技主营智能扫地机器人产品,18和19年这一业务在公司的收入占比分别是98%和94%。产品单一的问题使公司风险抵御能力较低,一旦智能扫地机器人市场需求发生较大波动,将对公司经营带来不利影响;

数据来源:IFinD

数据来源:IFinD

其次在市场方面。由于智能扫地机器人并没有太大的技术壁垒,因此行业竞争激烈,品牌效应对市场占有率发挥着较大作用。除了同为主营业务相似的行业龙头科沃斯,美的、海尔、苏泊尔等家电龙头同样有智能扫地机器人产品。石头科技在价格、销量乃至科技投入方面都没有明显优势;

最后来看公司估值。截至今日收盘,石头科技以812元的收盘价,对应49倍的估值。考虑到其未来业绩确定性,和行业平均水平来讲,这个估值是明显过高的。表明市场对智能机器人行业存在相当大的炒作情绪,投资者需要注意未来该公司存在的股价下跌的风险。

数据来源:IFinD

数据来源:IFinD