下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:10.65港元

投资要点

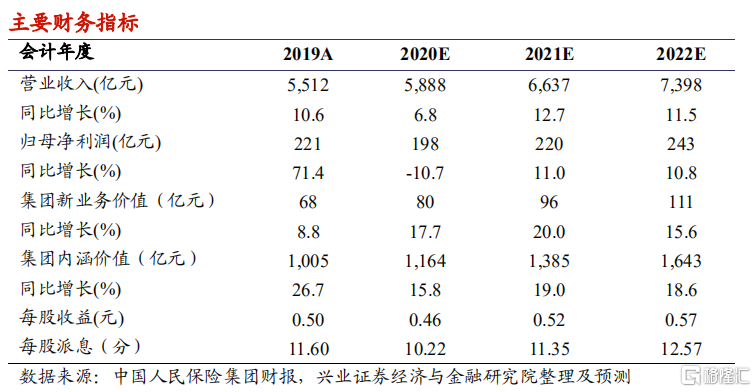

我们的观点 :人保集团控股人保财险、人保寿险、人保健康等子公司,公司财险龙头地位稳固,寿险健康险业务边际改善,长期发展向好。我们维持公司“审慎增持”评级,维持目标价 2.94 港元。2020-2022 年,目标价对应的集团每股净资产各为 0.55、0.50 及 0.46 倍,建议投资者关注。

税收因素致使归母净利润同比下滑:2020Q1-3,人保集团营业收入同比增长 6.9%至 4,531 亿元(人民币,下同);税前利润同比增长 7.8%,但归母净利润同比下降 12.3%至 187.4 亿元。主要是 2019 年执行手续费税务新规的一次性影响所致(新政对 2018 年所得税费用的影响金额一次性确认在2019 年,2020Q1-3 所得税费用低基数高增长)。

财险承保利润下滑,但融资性信保业务逐渐出清:2020Q1-3,人保财险原保费同比增长 3.7%至 3,442 亿元,其中车险、非车险原保费增速各为 5.3%、1.6%。2020Q1-3,公司的车险、融资性信保业务、政策性业务、商业非车险业务的综合成本率分别为 96.4%、139.8%、99.7%、96.4%,承保利润分别为 70.0、-38.1、1.4、15.5 亿元。融资性信保业务大幅亏损,致使人保财险全口径综合成本率同比提升 0.5pcts 至 98.4%,承保利润同比下降15.5%至 48.8 亿元。公司主动压缩低价值率的信用保证保险,Q1-3 该险种累计保费同比下降 71.2%至 52.0 亿元,占财险保费之比降至 1.5%。

寿险续期拉动效应加强,健康险保费大幅增长:1)、子公司人保寿险 “大个险”战略持续推进,2020Q1-3 原保费同比下降 5.3%至 821.2 亿元。其中,期交续期原保费同比增长 8.5%至 417.5 亿元,占比达 50.8%,续期拉动效应显著加强。2)、2020Q1-3,子公司人保健康实现原保费 273.3 亿元,同比增长 45.4%;其中,期交首年及期交续期保费分别同比增长 19.3%、 166.3%。

投资风格稳健,偿付能力充足:2019Q1-3,人保资管积极把握债券配置机会,在年内相对收益高点加大了长期债券配置力度,拉长资产久期。截至2020 年 9 月 30 日,人保集团、人保财险、人保寿险、人保健康的综合偿付能力充足率分别为 320%、299%、266%和 216%,满足监管要求。

风险提示:资本市场波动,保费增速不达预期,公司经营风险,保险行业政策改变。