下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在疫情期间大出血的沃伦·巴菲特,曾遭到了投资者“尚能饭否”的质疑。

不过随着近一年来,比亚迪这只牛股的“异军突起”,巴菲特在这家公司的投资收益,也猛翻了18倍。这位被中国投资者誉为“股神”的老爷子,再次向世人证明了,你大爷还是你大爷。

1

业绩、股价异军突起

12年前,几乎没有人能想到,在中国市场被戏称为“不要得”的比亚迪,会有今天这般强势的增长。

10月30日,比亚迪A股在经历了上个交易日的大幅上涨后,截至早盘时段结束以上涨了4.6%;而从过去的股价走势上看,比亚迪A股今年内已经上涨了248%;H股涨幅更是达到了319%。

基本面上,从公司发布的2020Q3业绩中可以看出,在国内新能源汽车市场加速起步、疫情带来的负面影响逐步消解的大环境下,比亚迪正逐步走上发展的快车道。

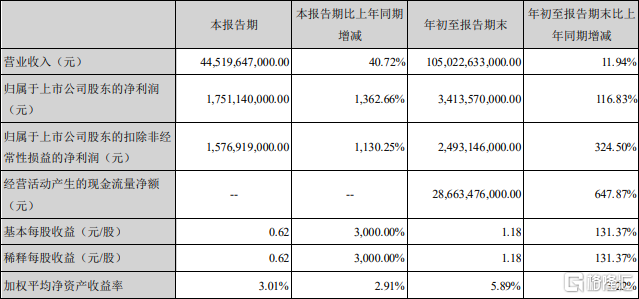

其中公司营收445.19亿元,同比增长40.72%;归母净利润17.51亿元,同比增长翻13倍。

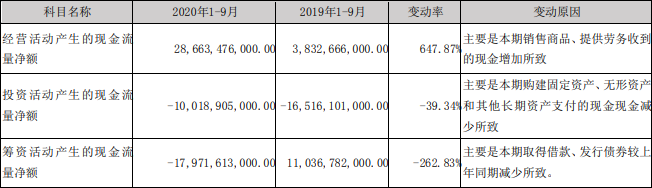

而前三季度累计营收1050.23亿元,同比增长11.94%;累计归母净利润34.14亿元,同比增长116.83%。

2

产品得到市场认可

在过去的9月份,比亚迪的汽车销量可圈可点,达到了1.9万辆,仅次于上汽通用五菱,远超特斯拉中国的1.13万辆。公司推出的新车型“汉”和改款车型“唐”订单那数量持续攀升,两款产品推动比亚迪新能源乘用车的增长。

动力电池方面,比亚迪9月新能源汽车动力电池及储能电池装机总量约为1.27GWh,今年累计装机总量约为7.08GWh。

目前,比亚迪正在加紧提高刀片电池的产能。其中,作为刀片电池重要生产基地的弗迪重庆工厂,将在今年年底建成8条产线,实现20GWh以上的年产能目标。

而且投资者应该还记得疫情期间,比亚迪开拓口罩生产业务的事儿。除了汽车业务,比亚迪在手机部件及组装业务方面,成功导入新的手机及其他智能产品全球领导厂商;玻璃陶瓷及新型智能产品出货量增长迅猛,推动业务规模进一步扩大。

3

不爱四轮科技股,却爱比亚迪

被誉为“股神”的巴菲特,对于四个轮子的生意想来不感冒。

对于科技企业,他也因收益波动太大敬而远之。

然而他旗下的伯克希尔哈撒韦,却在2008年全球股市最低迷的时候,选择大幅买入了2.5亿股,H股数目为2.25亿股,两笔投资一共占比亚迪发行总股本的16.5%。

公司的股东曾在股东大会上问巴菲特,为何会选择投资比亚迪,巴菲特随即将问题抛给了查理·芒格,并表示此人是公司“比亚迪投资按的专家”。

之所以会选择比亚迪这只“四个轮子”的科技公司,与巴菲特的二把手查理·芒格有很大关系。

“投资比亚迪不是我的决定,也不是我的投资团队的决定,而是有一天查理·芒格打电话给我说:我们必须投资比亚迪。”在CNBC的访谈中,巴菲特回忆道。

查理·芒格回答道:“电池在未来将是必不可少的资源,比亚迪在生产电池的同时也生产整车的几乎全部部分。”在回答石油资源时,他进一步表示:“石油是有限的资源,未来必然会被用完。因此我们看好电动汽车的未来发展,这也是为什么我们看好比亚迪。”

4

比亚迪还能牛多久?

如今,业绩的上涨直接将公司的PE,从220倍的水平拨回到了10月30日的131倍。

而公司PS仅3.4倍,相比特斯拉的13倍、蔚来的19倍仍处在低位。

“受益于整体运营效率的提高,产品结构的优化,盈利能力进一步提升。”比亚迪上10月12日上调业绩预期的时候表示。该公司预计,2020年全年,净利润将达到42亿~46亿元,同比增长160.15%~184.93%。

按照市场预期,汽车业务在2021年达到850亿的规模,保守采用4倍PS进行估值,那么对应汽车业务估值将达到3400亿。

再考虑动力电池、手机组装、半导体业务估值,公司未来的目标价格预计还有上涨空间。

在党的十九届五中全会公报中,“十四五”时期经济社会发展的主要目标,包括“产业基础搞计划、产业链现代化水平明显提升”“生态文明建设实现新进步”“民生福祉达到新水平”等。

数据显示,9月新能源乘用车批发销量突破12.5万辆,同比增长99.6%,环比8月增长24.1%。其中,插电混动销量2.2万辆,同比增长55%。纯电动的批发销量10.2万辆,同比增长105%。