下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

2020 年三季度业绩符合预期。 2020 年三季度业绩符合预期。公司公告 2020 年公司前三季度总收入 187.67 亿美元(生物公允价值调整前),同比增长 9.15%; 2020年前三季归母净利润8.9 亿美元同比增长 8.54%,2020年前三季度公司生鲜猪肉业务收入增长为业绩增长主要原因。

生鲜猪肉业务收入大幅增长,中国和欧洲肉制品业务增长稳定。据公司公告,2020 年前三季度虽然受疫情影响,生猪屠宰量同比下降19.1%;同期由于非洲猪瘟导致中国生猪供应受限,中国平均生猪价格同比增长 105.3%至每公斤34.75 元人民币,公司生鲜猪肉分部收入同比增长 13.7%至 81.89亿美元。2020年前三季度公司中国和欧洲分部肉制品业务在价格提升和销量增长推动下, 分别实现营业收入30.81和7.22 亿美元,同比分别增长14.07%和10.22%。美国肉制品业务由于疫情影响,部分餐饮服务关停导致营业收入下降 5.51 亿美元至 49.86亿美元。 预计公司将继续加强渠道建设和推进产品结构升级,同时利用全球产业链布局优势,控制生产成本提高肉制品业务营业收入和利润。

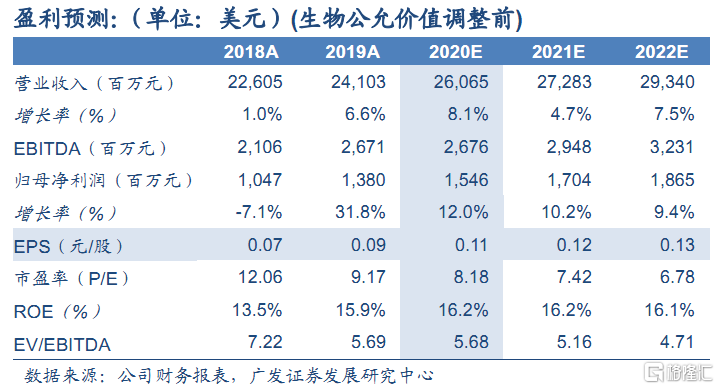

预计 2020-2022年业绩分别为 0.11,0.12和0.13美元/股。我们预计公司 2020 至 2022 年的营业收入 260.65/272.83/293.4 亿美元,同比增长 8.1%/4.7%/7.5%;EPS为 0.11、0.12 和0.13美元每股,当前价格对应 2020-2022 年 PE 倍数为 8.18、7.42 和 6.78 倍。考虑未来两年盈利能力增强,基于 PE 估值法,给予合理估值为 2021 年 13 倍的PE,对应合理价值为10.53 港元/股,维持“买入”评级。

风险提示。1. 美国发生猪瘟 2. 猪价快速上涨,肉制品和屠宰销量下滑,导致屠宰业务利润受到挤压 3. 肉制品及新鲜肉销量低于预期。