下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:粤开崇利论市

一、新能源有望成为“十四五”规划主线

十九届五中全会将于10月26日至29日在北京召开,此次会议上将研究制定国民经济和社会发展第十四个五年规划和2035年远景目标。作为2021-2025年国民经济发展统筹性的纲领,“十四五”规划可能的看点有哪些需要重点关注。本文作为粤开策略“十四五”政策展望系列报告之一,旨在探讨新能源方面可能提出的政策和量化目标,梳理产业链的市场空间及投资机会。

我国作为全球能源消费和碳排放的第一大国,是全球气候治理的积极参与者,也为应对气候变化也做出了重要贡献。我国始终秉承可持续发展理念,积极履行社会责任。我国的能源发展之路机遇与挑战并存,领导人在第75届联合国大会讲话提出了“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标。那么从政策面来说,对新能源产业大力推进的预期无疑将进一步强化。

二、“十四五”规划期间能源消费前瞻

2020年是“十三五”的收官年,亦是开启“十四五”新征程的元年。前瞻“十四五”规划对于能源消费的总量和消费结构占比的量化指标可能为:

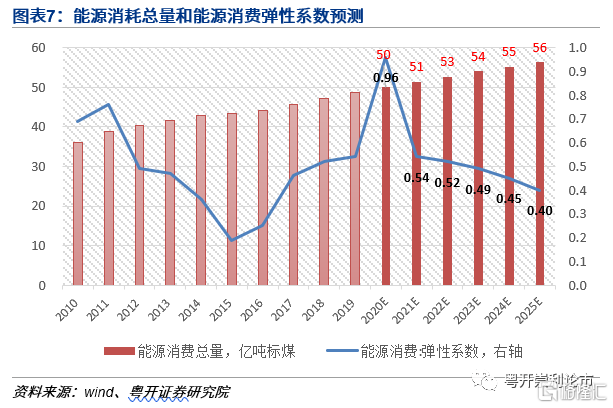

1)总量方面,对于一次能源消费总量控制的指标可能在56亿吨标准煤左右。我们使用能源消费弹性系数预测法估算2025年能源消费总量。2019年我国一次能源消费总量为48.6亿吨标煤,2020年为50亿吨标煤,则2020年的能源消费增长率为2.88%。假设2020年GDP增速为3%,那么,2020年的能源消费弹性系数为0.96。过去10年能源消费弹性系数的均值为0.47,其中2019年为0.54,我们考虑到“十四五”期间产业结构的调整和经济转型的需求,假设能源弹性系数逐年递减,“十四五”规划期间GDP年均复合增速为5%,那么到2025年,我国一次能源消费总量为56.3亿吨标煤。

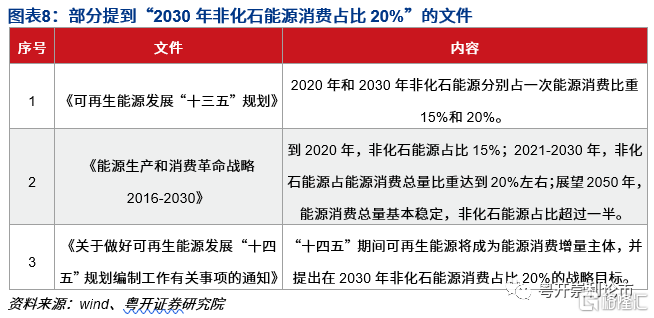

2)能源消费结构方面,非化石能源在总能源当中的比例可能在18.5%以上。“十三五”规划的这一指标为15%,国家层面已经多次提到“在2030年非化石能源消费占比20%”这一战略目标。考虑到2019年我国已经提前完成“十三五”规划中提到15%占比的目标(比重已达15.3%),随着基数的进一步上涨,非化石能源占比的增长速度或将逐步降低,我们预计那么在2025年,非化石能源在总的能源当中的比例可能在18.5%以上。

三、新能源汽车投资机会

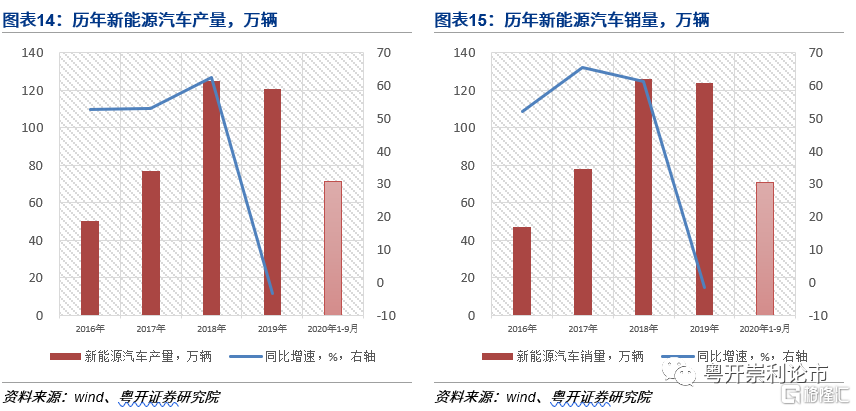

受多方面因素交织影响,2019年新能源汽车产销疲软,加上2020年新冠疫情突如其来,新能源汽车产销由前两年50%以上的增速急转直下呈现负增长的态势。直至二季度开始在国家相关政策的大力促进下,产销开始实现正增长,逐步好转。未来随着经济的复苏,新能源汽车产销也将逐步回归正轨,如果按照2025年新能源汽车新车销量占比将达到25%的比例计算,那么预计新能源汽车销量需要达到600万辆以上。未来5年,新能源汽车销量的年均复合增速将高达40%以上。

根据乘联会的数据,2020年1-8月我国电动车销量TOP10榜单中,粤港澳大湾区的汽车企业占据三席。作为全国重要汽车制造基地,粤港澳大湾区一直大力布局新能源汽车产业,目前新能源汽车产业集群已初具规模优势。据公开规划投资项目显示,粤港澳大湾区各城市汽车产能超过310万辆,广汽集团、东风日产、比亚迪等传统汽车制造企业以及小鹏汽车等造车新势力扎根粤港澳大湾区,同时汽车上下游产业链已涵盖电池、电机、电控、其他零部件及关键材料等环节,初步建立了完整的产业体系。

目前,新能源汽车在政策不断催化以及经济稳中向好的背景下,呈现出了产销两旺的格局,新能源汽车海内外需求共振+环节涨价都将提升行业景气度。关注三条主线:

1)新能源大方向确定性强,看好我国新能源产业链长期发展。国内新版双积分政策发布,新能源汽车渗透率提升是必然路径。新能源汽车海内外需求共振,在政策倾斜下,看好国内整车及核心零部件如热管理等领域的投资机会。建议关注比亚迪、长城汽车、广汽集团、三花智控、先导智能。

2)新能源热销车型频出,特斯拉、比亚迪、小鹏等车型放量,产业链三季度业绩预期环比有明显改善,带动电池产业链逐渐复苏,看好进入全球电池供应链公司。动力电池格局稳定,强者恒强,建议关注宁德时代、国轩高科、璞泰来、新宙邦、先导智能。

3)上游原材料钴环节存在较大的价格弹性,锂价格磨底,有望逐步回暖。建议关注赣锋锂业、天齐锂业、寒锐钴业、华友钴业。

四、光伏和风电投资机会

由于水电资源与核电开发进度受到客观条件的约束,从开发潜力和成本的角度来看,我国电力供给的主要增量只能依靠光伏与风电新增装机量来弥补缺口,因此,我国“风光”市场空间巨大,发展前景广阔。

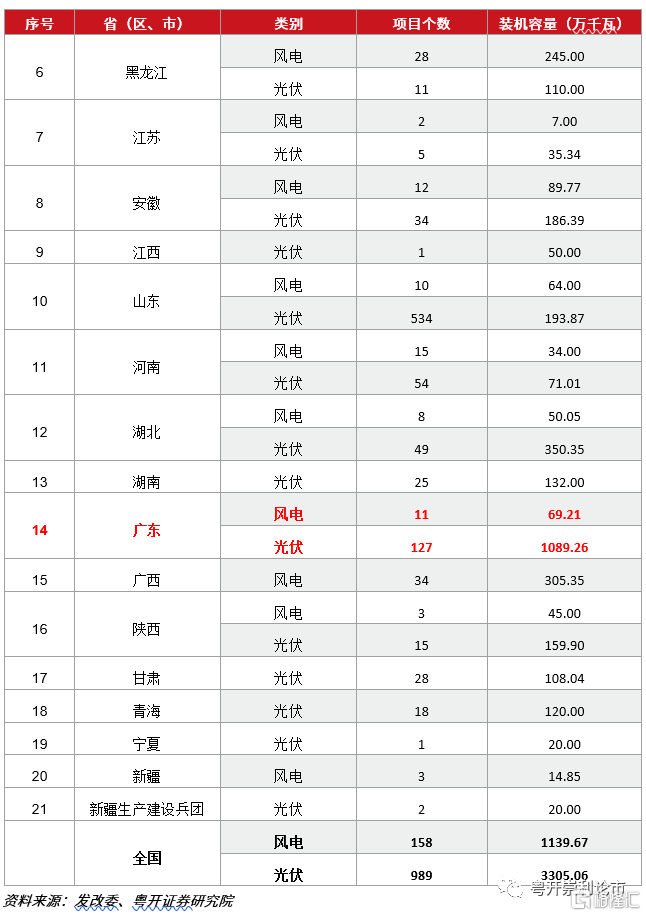

2020年8月,国家发改委、国家能源局发布2020年平价光伏、风电项目名单,总规模共计44.45GW,其中光伏33.05GW,风电11.4GW。最为亮眼的是广东大力发展以风电、光伏为代表的新能源,广东风电项目11个,装机容量69.21万千瓦,光伏项目多达127个,装机容量高达1089.26万千瓦,占总规模的三分之一。

根据我们的预计,“十四五”期间光伏和风电年均新增装机容量分别为87GW和38GW,合计年均建设规模达125GW。

十四五期间非化石能源占比提升,我国光伏与风电新增装机进入加速上行拐点。光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内明年全面进入平价时代,行业或将迎来快速增长,估值空间有望进一步打开。头部企业大规模扩产,新产能更具成本优势,行业预期调升+成长切换+估值中枢持续提升,建议关注光伏、风电制造各环节格局:

1)硅片、硅料、电池片、组件:隆基股份、通威股份,其中硅片盈利相对稳定,利润留存能力最好。

2)一体化龙头,缓解产业链供需关系、价格波动引起的盈利性波动:晶澳科技。

3)玻璃、胶膜细分行业景气度较好:信义光能、福莱特、福斯特。

4)风机龙头金风科技、风塔制造商天顺风能、叶片制造商中材科技。

风险提示:我国能源发展规划不及预期、国际政治格局震荡、新能源汽车产销不及预期、光伏、风电装机不及预期等。

一、新能源有望成为“十四五”规划主线

十九届五中全会将于10月26日至29日在北京召开,此次会议上将研究制定国民经济和社会发展第十四个五年规划和2035年远景目标。作为2021-2025年国民经济发展统筹性的纲领,“十四五”规划可能的看点有哪些需要重点关注。本文作为粤开策略“十四五”政策展望系列报告之一,旨在探讨新能源方面可能提出的政策和量化目标,梳理产业链的市场空间及投资机会。

我国作为全球能源消费和碳排放的第一大国,是全球气候治理的积极参与者,也为应对气候变化也做出了重要贡献。我国始终秉承可持续发展理念,积极履行社会责任。我国的能源发展之路机遇与挑战并存,领导人在第75届联合国大会讲话提出了“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标。那么从政策面来说,对新能源产业大力推进的预期无疑将进一步强化。

(一)我国能源发展现状

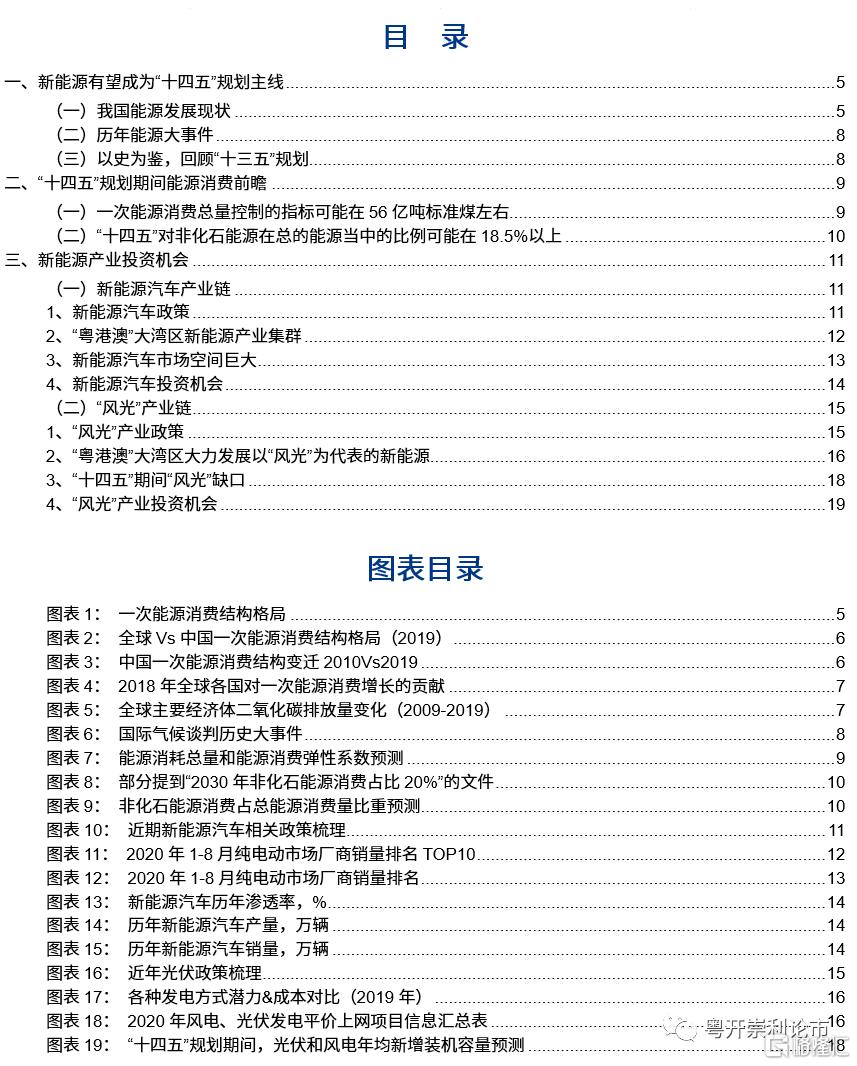

目前,我国的一次能源消费仍以化石能源(煤炭、石油、天然气)占主导,尤以煤炭消费最为。主要是因为我国煤炭资源储备丰富,分布广泛,是最廉价的能源,能源的供给结构和消费模式亟待转型。

一次能源分为化石能源和非化石能源,最终的消费形式有发电、供热、动力和化工等。非化石能源最主要的消费形式是发电,2019年非化石能源约14.3%用于发电。

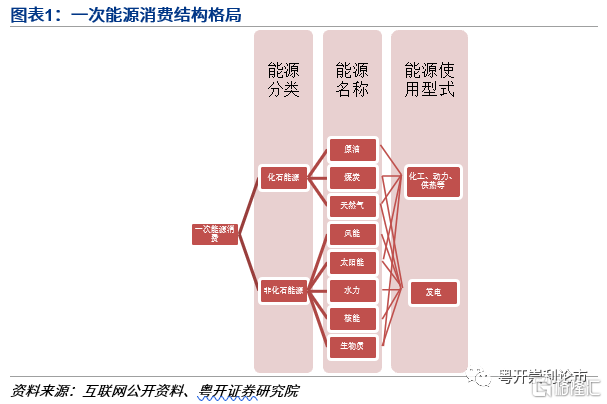

按热值计算我国发电用煤市场价为汽油零售价的13%、民用天然气的39%、为民用电的17%,低廉的成本使得我国的煤炭消费量依然居高难下。虽然在政策的大力推进之下,煤炭能源的消费量占比由2010年的69%降至2019年的58%,但仍占据主导地位。

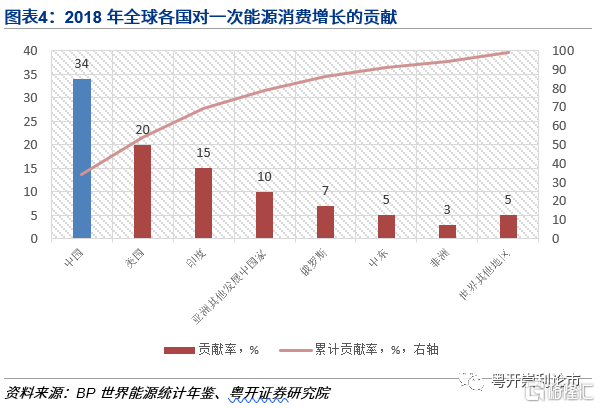

2018年全球一次能源需求增长2.9%,这是2010年以来的最快增速,具体分国家来看,中国、美国和印度三国贡献了其中三分之二的增长。

过去十年,碳排放每年的平均增速在1.1%左右,而电力产业贡献了约一半的碳排放增长,中国的碳排放量更是超过了亚太地区的总和,那么如何在减少电力产业碳排放的同时满足高速增长的电力需求,是我们面临的最主要的挑战。

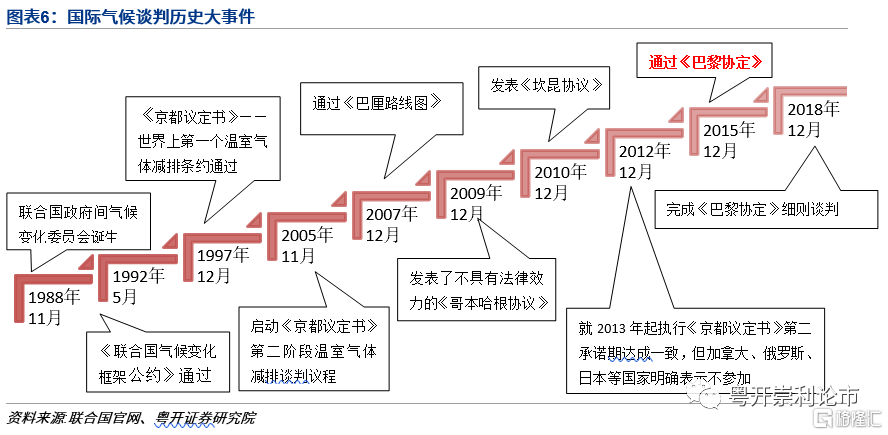

(二)历年能源大事件

《巴黎协定》是2015年12月12日在巴黎气候变化大会上通过、2016年4月22日在纽约签署的气候变化协定,该协定为2020年后全球应对气候变化行动做出安排。

《巴黎协定》长期目标是将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内。

中国在《巴黎协定》的框架之下,提出了有雄心、有力度的国家自主贡献四大目标:

第一,到2030年中国单位GDP的二氧化碳排放,要比2005下降60%到65%。

第二,到2030年非化石能源在总的能源当中的比例,要提升到20%左右。

第三,到2030年左右,中国的二氧化碳的排放要达到峰值,并且争取尽早的达到峰值。

第四,增加森林蓄积量和增加碳汇,到2030年中国的森林蓄积量要比2005年增加45亿立方米。

(三)以史为鉴,回顾“十三五”规划

“十三五”规划对于能源消费的总量和消费结构占比分别作了规定:

1)能源消费总量控制在50亿吨标准煤以内;

2)到2020年,非化石能源消费占一次能源消费比重15%。

另外,对于能源体系的建设,“十三五”规划相较于“十二五”的表述明显有所转变,多种清洁能源都被放在了重要的发展位置,国家要大幅度提高非化石能源比例的战略目标非常明确。

“十三五”提及的能源顺序依次为:水电、风电、光伏、光热、核电、生物质能、地热能、沿海潮汐能、完善风能、太阳能、生物质发电扶持政策、煤炭、油气。

“十二五”提及的顺序则为:煤炭、油气、燃煤、热电、水电、核电、风电、太阳能、生物质能、地热能等其他新能源、分布式能源系统。

由此,也可以预见在十四五期间,非化石能源地位和占比将进一步提高,以“风光”为代表的清洁能源也将受到政策倾斜。另一方面,风电、光伏的技术性和经济性日渐成熟,目前已具备完全平价的大规模平价上网的可能性,也将催化行业的快速发展,反过来促进非化石能源比例的进一步提高。

二、“十四五”规划期间能源消费前瞻

2020年是“十三五”的收官年,亦是开启“十四五”新征程的元年。前瞻“十四五”规划对于能源消费的总量和消费结构占比的量化指标可能为:

1、总量方面,对于一次能源消费总量控制的指标可能在56亿吨标准煤左右。

2、能源消费结构方面,非化石能源在总的能源当中的比例可能在18.5%以上。

接下来我们给出具体的测算分析逻辑:

(一)一次能源消费总量控制的指标可能在56亿吨标准煤左右

“十三五”规划的这一指标为50亿吨标煤,此前国家发改委能源研究所提出,到2030年以后一次能源消费总量稳定控制在60亿吨标煤以下。

我们使用能源消费弹性系数预测法估算2025年能源消费总量。能源消费弹性系数反映的是能源与国民经济发展关系的一个技术经济指标。它是指一定时期能源消费平均增长率与同期国民生产总值平均增长率或工农业生产总值平均增长率的比值。

2019年我国一次能源消费总量为48.6亿吨标煤,2020年为50亿吨标煤,则2020年的能源消费增长率为2.88%。假设2020年GDP增速为3%,那么,2020年的能源消费弹性系数为0.96。过去10年能源消费弹性系数的均值为0.47,其中2019年为0.54,我们考虑到“十四五”期间产业结构的调整和经济转型的需求,假设能源弹性系数逐年递减,“十四五”规划期间GDP年均复合增速为5%,那么到2025年,我国一次能源消费总量为56.3亿吨标煤。

(二)“十四五”对非化石能源在总的能源当中的比例可能在18.5%以上

(二)“十四五”对非化石能源在总的能源当中的比例可能在18.5%以上

“十三五”规划的这一指标为15%,国家层面已经多次提到“在2030年非化石能源消费占比20%”这一战略目标。

考虑到2019年我国已经提前完成“十三五”规划中提到15%占比的目标(比重已达15.3%),随着基数的进一步上涨,非化石能源占比的增长速度或将逐步降低,我们预计那么在2025年,非化石能源在总的能源当中的比例可能在18.5%以上。

三、新能源产业投资机会

(一)新能源汽车产业链

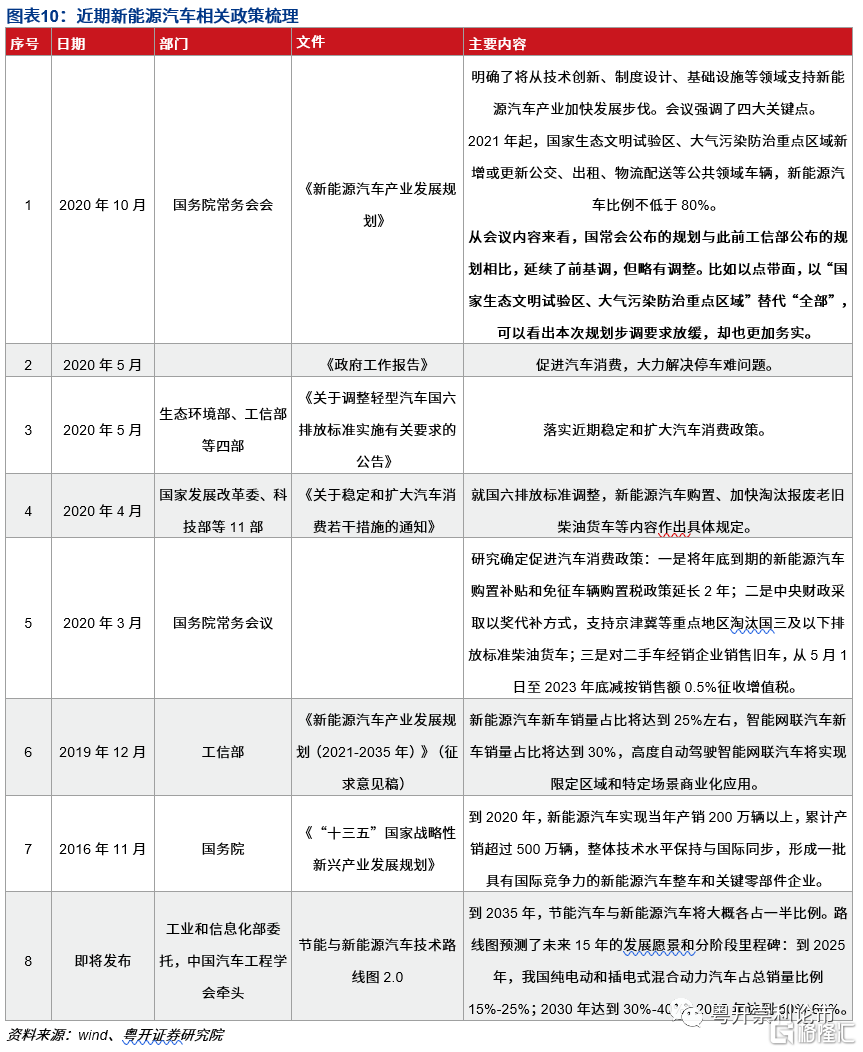

1、新能源汽车政策

2019年,中国成品油表观消费量为3.1亿吨,汽油表观消费量为1.25亿吨,占成品油消费量的三分之一,而这其中绝大部分都是车用汽油。随着节能减排压力的不断加大,各国政府都出台了各项政策指导促进新能源汽车的快速发展。

我国车用汽油每年消耗相当于2018年交通运输部门的总体能源消费量的45%,发展新能源汽车,是中国从汽车大国迈向汽车强国的必由之路,更是应对气候变化、推动绿色发展的战略举措。中国坚持纯电驱动战略取向,新能源汽车产业发展取得了举世瞩目的成就,成为引领世界汽车产业转型的重要力量。

此外,新能源汽车产业溢出效应明显,带动了投资、就业和税收快速增长,成为中国经济增长新动力。目前,新能源汽车全产业链投资累计超过2万亿人民币,成为中国高质量发展的新引擎,新能源产业也不断迎来政策利好。

2、“粤港澳”大湾区新能源产业集群

粤港澳大湾区产业集群具有先天基础,粤港澳大湾区是中国开放程度最高、经济活力最强的区域之一,产业基础好、创新资源集中、资金流动性强、产业互补性强、人才资源丰富。

根据乘联会的数据,2020年1-8月我国电动车销量TOP10榜单中,粤港澳大湾区的汽车企业占据三席。作为全国重要汽车制造基地,粤港澳大湾区一直大力布局新能源汽车产业,目前新能源汽车产业集群已初具规模优势。《广东省人民政府关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》中也明确提出,优化以广州、深圳、珠海、佛山、肇庆为重点的汽车产业区域布局,传统汽车与新能源汽车共同发展,打造具有国际影响力的汽车产业集群。

据公开规划投资项目显示,粤港澳大湾区各城市汽车产能超过310万辆,广汽集团、东风日产、比亚迪等传统汽车制造企业以及小鹏汽车等造车新势力扎根粤港澳大湾区,同时汽车上下游产业链已涵盖电池、电机、电控、其他零部件及关键材料等环节,初步建立了完整的产业体系。

3、新能源汽车市场空间巨大

受多方面因素交织影响,2019年新能源汽车产销疲软,加上2020年新冠疫情突如其来,新能源汽车产销由前两年50%以上的增速急转直下呈现负增长的态势。直至二季度开始在国家相关政策的大力促进下,产销开始实现正增长,逐步好转。但距离此前国务院颁布的《“十三五”国家战略性新兴产业发展规划》中提到的“到2020年,新能源汽车实现当年产销200万辆以上,累计产销超过500万辆”的水平相差甚远。

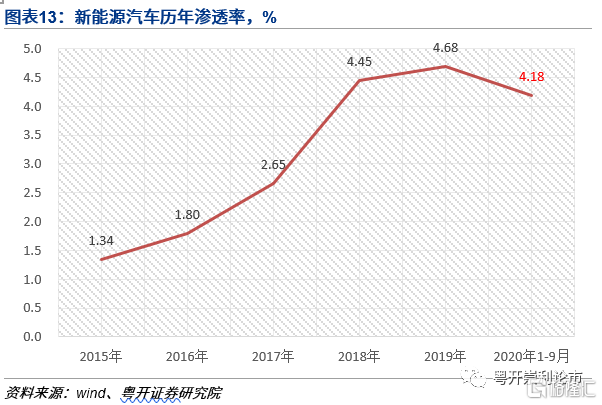

目前,我国新能源汽车渗透率仅为4%左右,距离2019年12月工信部公布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)中提到的“新能源汽车新车销量占比将达到25%左右”以及工业和信息化部委托,中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》中提到的“到2035年,节能汽车与新能源汽车将大概各占一半比例”的规划目标相差甚远。

未来随着经济的逐步好转,新能源汽车产销也将逐步回归正轨,如果按照2025年新能源汽车新车销量占比将达到25%的比例计算,那么预计新能源汽车销量需要达到600万辆以上。未来5年,新能源汽车销量的年均复合增速将高达40%以上。

4、新能源汽车投资机会

目前,新能源汽车在政策不断催化以及经济稳中向好的背景下,呈现出了产销两旺的格局,新能源汽车海内外需求共振+环节涨价都将提升行业景气度。关注三条主线:

1、新能源大方向确定性强,看好我国新能源产业链长期发展。国内新版双积分政策发布,新能源汽车渗透率提升是必然路径。新能源汽车海内外需求共振,在政策倾斜下,看好国内整车及核心零部件如热管理等领域的投资机会。建议关注比亚迪、长城汽车、广汽集团、三花智控、先导智能。

2、新能源热销车型频出,特斯拉、比亚迪、小鹏等车型放量,产业链三季度业绩预期环比有明显改善,带动电池产业链逐渐复苏,看好进入全球电池供应链公司。动力电池格局稳定,强者恒强,建议关注宁德时代、国轩高科、璞泰来、新宙邦、先导智能。

3、上游原材料钴环节存在较大的价格弹性,锂价格磨底,有望逐步回暖。建议关注赣锋锂业、天齐锂业、寒锐钴业、华友钴业。

(二)“风光”产业链

1、“风光”产业政策

前文我们已有提及,过去十年,而电力产业贡献了约一半的碳排放增长,中国的碳排放量更是超过了亚太地区的总和,如何在减少电力产业碳排放的同时满足高速增长的电力需求,是我们面临的最主要的挑战。我国高层领导已经多次提到要在2030年非化石能源消费占比达到20%这一战略目标,国家大力发展非化石能源的决心毋庸置疑。

由于水电资源与核电开发进度受到客观条件的约束,从开发潜力和成本的角度来看,我国电力供给的主要增量只能依靠光伏与风电新增装机量来弥补缺口,因此,我国“风光”市场空间巨大,发展前景广阔。

2、“粤港澳”大湾区大力发展以“风光”为代表的新能源

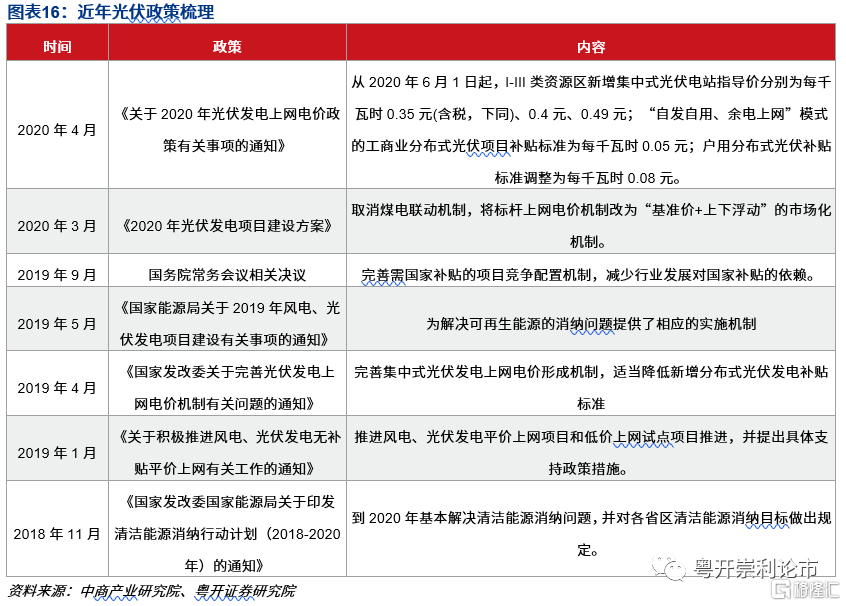

2020年8月,国家发改委、国家能源局发布2020年平价光伏、风电项目名单,总规模共计44.45GW,其中光伏33.05GW,风电11.4GW。根据文件要求,所有平价项目需要于2020年底前完成备案开工,其中光伏要求2021年底前全部并网,风电2022年底前并网。

最为亮眼的是广东大力发展以风电、光伏为代表的新能源,从下表可以看到,广东风电项目11个,装机容量69.21万千瓦,光伏项目多达127个,装机容量高达1089.26万千瓦,占全国装机容量的三分之一。

3、“十四五”期间“风光”缺口

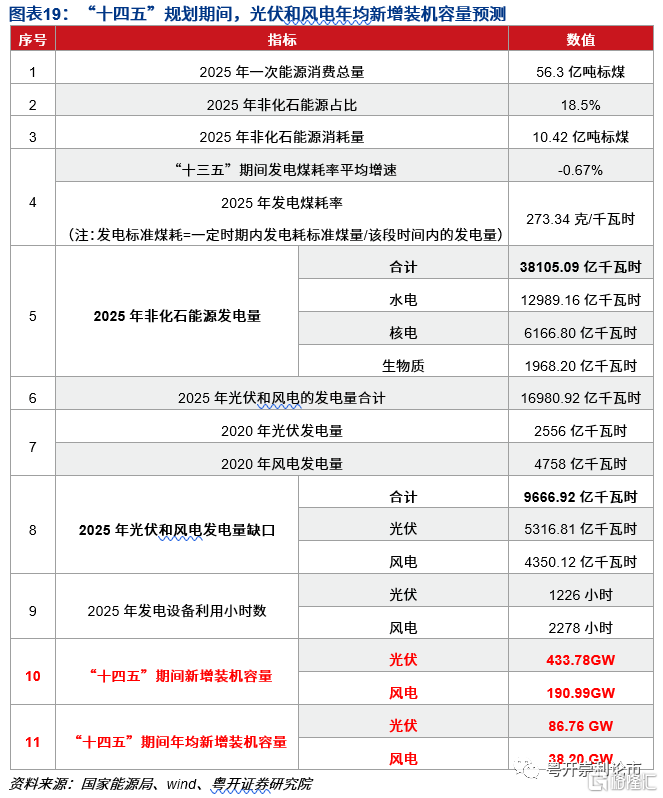

前文我们已经对总量做了预测:一次能源消费总量控制的指标可能在56亿吨标准煤左右;对非化石能源在总的能源当中的比例可能在18.5%以上。在此基础上,我们对“十四五”光伏、风电的装机容量做预测。我们假设:

1)“十四五”期间水电发电量年均复合增速为2%;

2)“十四五”期间核电发电量年均复合增速为10%;

3)“十四五”期间生物质电发电量年均复合增速为10%;

4)“十四五”期间光伏与风电的发电量比例为55%:45%;

预计“十四五”期间,光伏和风电年均新增装机容量分别为87GW和38GW,合计年均建设规模达125GW。

4、“风光”产业投资机会

十四五期间非化石能源占比提升,我国光伏与风电新增装机进入加速上行拐点。光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内明年全面进入平价时代,行业或将迎来快速增长,估值空间有望进一步打开。头部企业大规模扩产,新产能更具成本优势,行业预期调升+成长切换+估值中枢持续提升,建议关注光伏、风电制造各环节格局:

1、硅片、硅料、电池片、组件:隆基股份、通威股份,其中硅片盈利相对稳定,利润留存能力最好。

2、一体化龙头,缓解产业链供需关系、价格波动引起的盈利性波动:晶澳科技。

3、玻璃、胶膜细分行业景气度较好:信义光能、福莱特、福斯特。

4、风机龙头金风科技、风塔制造商天顺风能、叶片制造商中材科技。