下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 天南

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

这段时间港股市场迎来了不少知名的生物科技企业,在最新的名单中,药明系的药明巨诺-B(2126.HK)已经进入招股期,2020年11月3日上市,发行价20~23.25港元,每手500股,入场费12019港元。药明系已经有三子上市,这第四子质地究竟如何呢?

01

药明巨诺是2016年Juno和药明康德(通过圈子附属公司上海药明)成立的,主要是做临床及临床前阶段细胞治疗公司,公司已经建立了一个专注为血液癌症及实体瘤开发、制造和商业化突破性细胞免疫疗法的一体化平台。

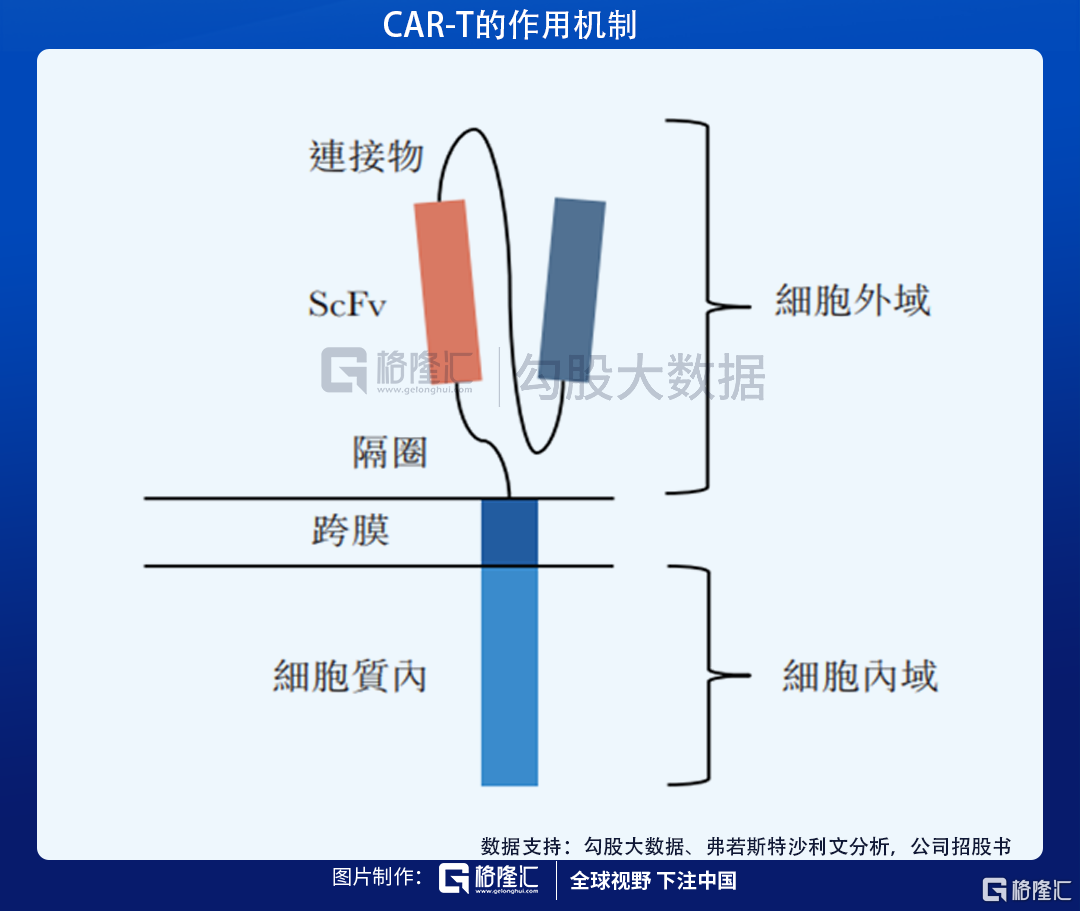

公司主打的候选产品,也是目前进展最快的是Relmacabtagene autoleucel(Relma-cel)是针对复发或难治(r/r)B细胞淋巴瘤的抗CD19CAR-T疗法,国家药监局已经在2020年6月受理审查将relma-cel用作DLBCL三线疗法的新药申请,Relma-cel有望成为国内首个获批的一类生物制品CAR-T疗法,并有望成为同类中的最佳疗法。

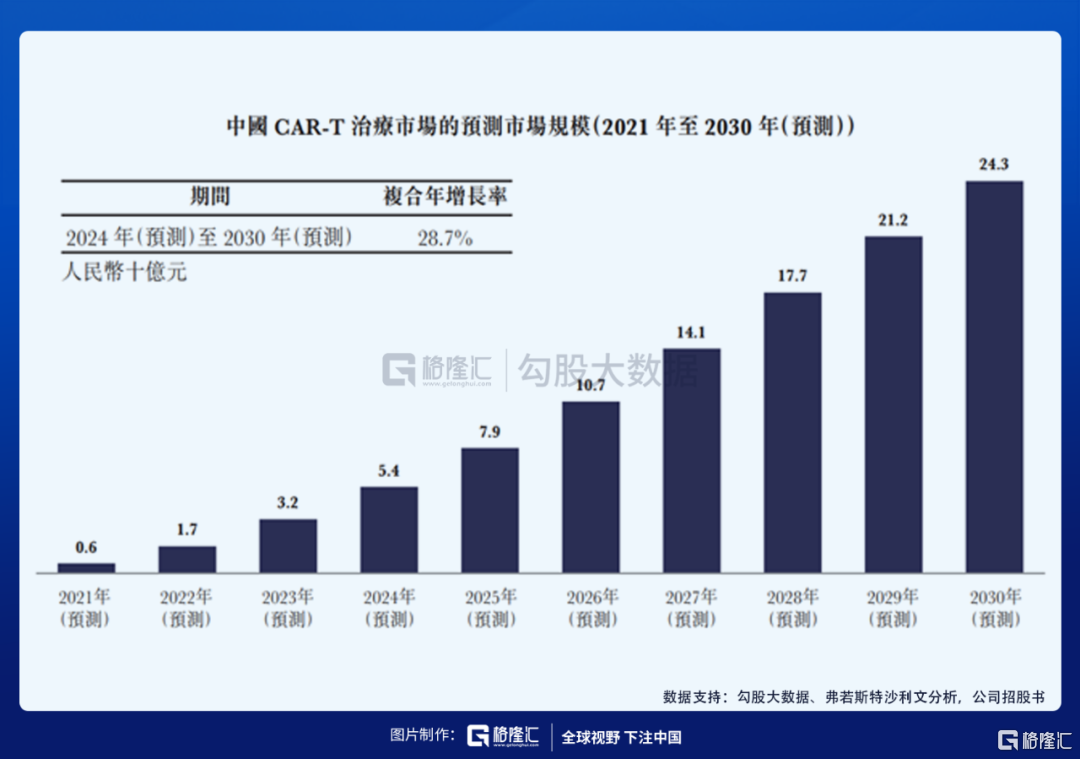

考虑到中国前线治疗的有效性,2019年relma-cel的目标适应症(即3L DLBCL、3L FL及3LMCL)于中国的目标市场估计约分别为28,700、5,200及3,400名患者。但是因为对于可以使用CAR-T疗法并未普及,需求也没有得到满足,中国CAR-T治疗市场规模预期由2021年的6亿元人民币增至2024年的54亿元人民币,再进一步增至2030年的243亿元人民币。但是CAR-T作为新兴疗法,风险性较高。

血液瘤中第二个产品,JWCAR129是公司治疗多发性骨髓瘤(MM)而正在开发的一种自体CAR-T疗法。MM是一种强进展性疾病,约占所有血液恶性肿瘤的10%。由于患者复发后现有疗法难以治癒,所以仍然存在治疗MM的大量医药需求。公司的一类创新药JCAR129以B细胞成熟抗原(BCMA)为靶点,BCMA是一种在众多血液恶性肿瘤(包括MM)高度表达的蛋白质。公司正就该候选产品进行IND所需的临床前药理学、毒理学研究和制造流程开发研究,计划最早于2021年上半年开始临床研究。

除了在血液瘤领域,公司在实体瘤上也有所布局,公司主要与优瑞科及Lyell Immunopharma, Inc.(Lyell)的合作,公司正在开发T细胞候选疗法,目前在增强T细胞的疗法、持久性以及向实体瘤的渗透,提升安全性。治疗实体瘤的细胞疗法目前在研的核心品种JWATM203是以甲胎蛋白(AFP)为靶点治疗的肝细胞癌(HCC)的自体T细胞受体模拟T细胞疗法,是潜在的甲胎蛋白阳性HCC患者的绝佳治疗手段。HCC治疗领域依然有很大的医疗需求未被满足,优瑞科已经在美国推动其AFP TCRm T细胞疗法候选产品进行I/II期临床试验。通过与Lyell合作,公司正在开发另一种以AFP为靶点治疗HCC的自体TCRm T细胞疗法JWATM213,进一步加强T细胞功能并提高疗效。

是实体瘤领域,公司还有JWATM204是以磷脂酰肌醇蛋白聚糖-3(GPC3)为靶点的新型自体T细胞疗法候选产品,JWATM204有潜力成为GPC3阳性HCC患者的绝佳治疗手段。与JWATM203及JWATM213相似,公司将利用Lyell的技术开发另一种以GPC3为靶点的自体T细胞疗法候选产品JWATM214。

公司没有进行内部产品的开发,均是与合作方Juno、优瑞科及Acepodia等一起合作开发,但是从中长期的发展来说,公司需要具备自身的开发能力,公司预计于2020年6月获优瑞科授权引进Artemis平台。优瑞科的Artemis平台是JWATM203及JWATM204的基础。Artemis平台是一个新型技术平台,主要是针对T细胞疗法进行研发。公司在2020年6月与优瑞科订立的协议,获得JWATM203及JWATM204在中国、香港、澳门、台湾及东盟成员国开发、制造及商业化的授权以及使用Artemis平台的权力以改良该等产品,也获得独家授权可以在司法权区使用Artemis平台将优瑞科开发的所有产品商业化。

除此之外,公司与Juno和Acepodia建立合作关系,在中国、香港和澳门,对于Juno管线中五种T细胞工程产品的优先购买权,包括CD22、、WT1、CD171、MUC16及ROR1;Acepodia管线HER2的同种异体自然杀伤(NK)细胞治疗产品的权利的选择权。

产能方面,公司在苏州新建了约9,976平方米用于商业化制造,共放置四个独立模块,目前2个模块已经建成,按照国际cGMP及QMS标准营运。这些设施可以支持多种类细胞平台,包括使用基因改造的自体T细胞及NK细胞、使用基因改造或非基因改造的肿瘤浸润淋巴细胞(TIL)、基因改造的同种异体免疫细胞的平台,以及生产临床级别的用于细胞产品基因改造的病毒载体的设施。目前产能最多可以支持最多5000名患者的治疗。

02

公司目前有望快速进入商业化的是Relmacabtagene autoleucel(Relma-cel)是针对复发或难治(r/r)B细胞淋巴瘤的抗CD19CAR-T疗法,从竞争格局来看,全球在2017年获批上市了两款CAR-T产品Yescarta和Kymriah,2017年的市场规模为1300万美元,增长到2019年的约7.34亿美元,预期到2024年将增长到47亿美元,到2030年将增长至181亿美元,2019~2024年的复合增长率为45.3%,2024~2030年的年复合增长率为25%。

国内目前还没有获批的CAR-T产品,随着新产品的获批上市,预计2021年国内市场可以达到6亿人民币,2024~2030年的复合年增长率达到28.7%,从54亿人民币规模增长到243亿人民币。

国内进展较快的除了药明巨诺,还有复星医药的复星凯特,也是与海外公司Kite Pharma(被吉利德收购)合营的复星凯特,目前产品益基利仑赛注射液(拟定)已经获得药监局上市注册审评受理,因为YesCarta是已经在海外上市的成熟产品,有大量的海外临床数据,在国内做桥接临床试验即可,审批速度较快。复星凯特此次报的适应症为成人复发难治性大B细胞淋巴瘤治疗(包括弥漫性大B细胞淋巴瘤DLBCL非特指型、原发性纵隔B细胞淋巴瘤PMBCL、高级别B细胞淋巴瘤和滤泡淋巴瘤转换的DLBCL)。

另外,金斯瑞的子公司南京传奇与杨森国际联合开发B细胞成熟抗原(BCMA)CAR-T疗法也在美国和中国都开展临床,2019年4月拿到了欧洲药监局的优先审评,在去年12月的ASH会议上,所公布的临床数据,剂量仅需要Bluebird(同赛道一家美国公司)的1/10,Ib/II期临床中位观察6个月的客观缓解率达到100%,III期研究已经启动,预计2021提交美国上市申报,因为已经进入FDA“突破新疗法”,一般申请上市后3~6个月即可获批。

公司是否具备盈利能力,很大程度上依赖CAR-T产品是否能成功,单药的风险性较大,目前按发行价20~23.8港元来计算,市值在75.24万~89.53万港元,金斯瑞的传奇生物(LEGN)在美股上市目前的市值为36亿美元(约279亿港元),但是传奇如上所说,具有中美两地临床,美国有望在2021年提交上市申请,所以药明巨诺行向对比需要有折价空间。对于没有盈利的生物科技公司,100亿~150亿市值是一个坎,具体还是要看上市后销售渠道的布局、定价、医保等综合因素进行判断。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。