下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

最近的地产后周期板块有点惨,不管是业绩好的还是业绩差的都被市场通杀。多数个股自高位回调已经20%,多数投资者都懵圈了,那无厘头的下跌,家电家居板块还能继续看吗?

其实,这里面是有机会的。一,二季度国内的零售业几乎停摆;但工业,企业复产复工比较早,在4月份就开始恢复生产。所以我们就看到了:在C端业务负增长,甚至是亏损的情况下,对接地产商的B端业务反而出现了超预期的增长;当然线上业务要排除在外。

而二季度过后,随着线下零售渠道的复苏,市场逻辑又逐渐从B端转移到了C端,具体原因下面再细说。因此,我们也看到了最近有些C端公司三季度业绩是超预期的,比如老板电器。

01

老板三季报超预期

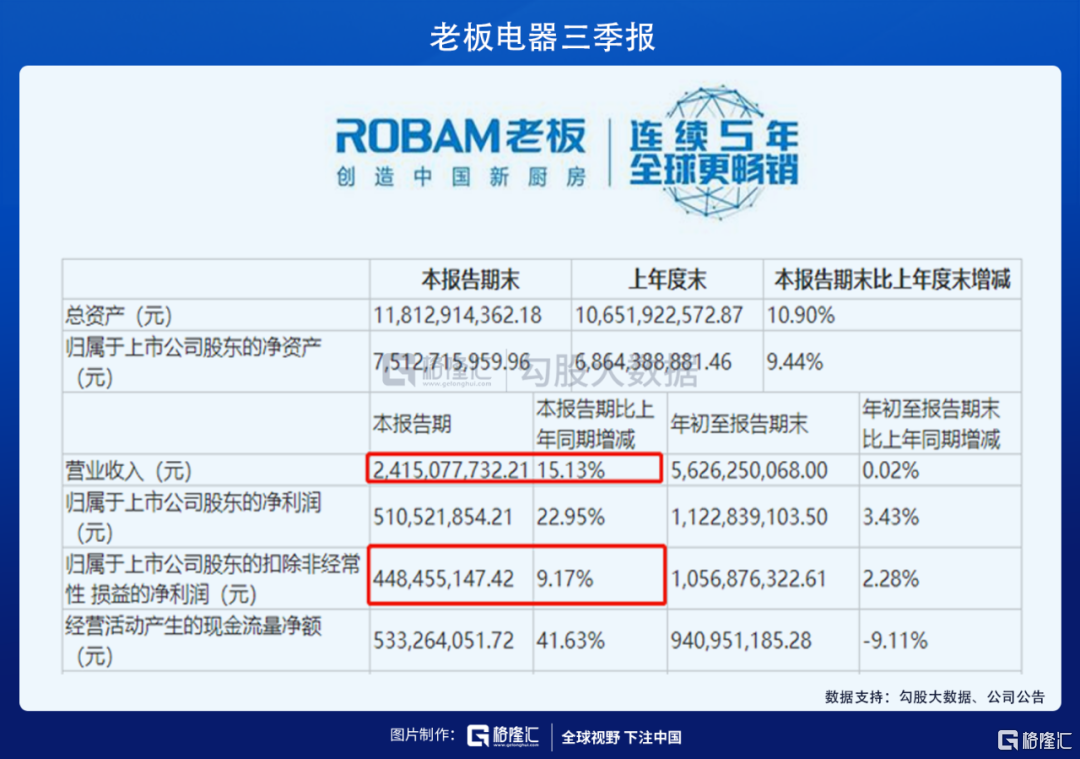

今天家电家居板块的表现都不错,老板也涨停了,早上是有机会买入的。导致老板电器涨停的原因主要是三季度业绩超预期的表现:1-9月份整体业绩没有太出色,但第三季度单季来看,营收24.15亿元,同比增长15%,对于零售端的公司来说,这个增速还是挺猛的;净利润增速23%,比预期之中的还要快。

但是扣除6千万的非经常性损益之后,净利润只有4.5亿元,增速也有9%,多数公司的零售端增速还是下滑的。老板这么大体量的公司,三季度可以实现正增长已经非常不容易了,股价今天涨停也在预期之中,毕竟一波回调之后,这个位置很舒服,估值不贵。

除此之外,还有几个亮点。老板的线上业务增速也很猛,第三季度线上电商渠道收入增长25%,2020年三季度末整个线上占比35%,比例较高,这也使得前三季度公司的营收和净利润增速都实现了正增长。

其次,由于营收增速的加快,公司第三季度单季经营活动现金流出现了大幅逆转,净值为5.3亿元,同比增长41.6%,同比去年净增加了1.5个亿。这是C端公司的优势,只要渠道一旦出现复苏,现金流就会出现好转,叠加四季度集中交房的预期,老板经营好转的趋势还会继续延续。

02

精装修和竣工逻辑结束了?

2019年老板的大宗业务占比大概是18%,即使占比不高,但还是受精装修的逻辑影响,这一波股价的下跌也不能说和这个市场预期没有任何关系。

三道红线之后,要求房企降低杠杆率:1、剔除预收款之后的资产负债率不大于70%;2、净负债率不大于100%;3、现金短债比小于1倍。地产商的融资再次受到限制,精装房的利润空间虽然更大,但投入更大,交房周期更早,房企就更没有动力做这一块了。

因此我们看到了不想看到的数据,2020年1-8月份精装房新开盘累计数量1857个,同比下滑20.8%;精装房套数158万套,同比下滑24.9%;虽然疫情的爆发使得整个一季度丢失,但数据下滑还是非常离谱,有些投资者就在质疑数据是不是失真了?

精装修逻辑中断?精装房数据失真?这些倒不至于,只不过三道红线颁布之后,全国精装房竣工交房的周期节奏放缓了。每个省市和地区都有政策规定,截止到某个时间区间,精装房必须达到规定要求,地产商也不能说不做就不做了。

竣工逻辑也是一样。即使2020年1-9月份商品房竣工面积累计增速下滑11.6%,9月单月竣工面积增速同比下滑17.7%,也只是放缓了竣工节奏,预计四季度会拉动2020年全年的增速修复。因此,家居家电板块经过回调之后,应该寻找看多的逻辑。

03

后续行情该怎么看

经过9月,10月两个月的回调之后,家居家电板块回调也很充分了。在这个位置,板块整体估值不高,当中的机会也值得挖掘。

不妨复盘一下包括老板电器在内的家居家电板块,一季度到现在的行情走势。第一阶段:今年1-6月份,市场对B端业务占比高的公司预期也比较高;从4月份开始,工地陆续复产复工,下游公司只能做地产商的生意,所以B端公司有业绩,之后业绩也兑现了,行情也在市场预期当中产生了。

第二阶段:三道红线之后,精装房的交房节奏放缓,随着三季度7-9月份线下零售渠道的复苏回暖,市场预期又从B端转移到了C端,其实老板电器三季度业绩超预期也恰好印证了这一点。当然这里分析的市场预期,是要把外销和线上业务占比高的公司要排除在外的,这又是另外一个逻辑。

毕竟多数的家居家电公司还是以C端为主,老板电器也是一样。但老板不一样的地方在于,渠道已经实现了多元化,2020年三季度,公司零售渠道收入占比34%,工程渠道占比24%,电商占比35%,创新渠道加上海外业务大概占比6%。

而零售渠道的恢复是四季度的预期,线上电商业务是全年的看点,老板大宗业务增速也很快,2020Q3同比增长30%,Q4一样可以期待。同时老板电器品牌定位就是高端化,三季度公司抽油烟机线上均价下滑3.4%,同期行业均价下滑8.6%;老板线上销售额增长45.4%,行业平均销售额增速只有37.9%。

后续行情应该怎么看?虽然市场预期老板2020年全年的增速不会太高,大概营收5%增速,净利润7%增速;但涨停之后,公司的估值也才20X PE,不论是和其他公司比还是和历史估值比,是真的很便宜了。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。