下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:优于大市

报告摘要:

1、军工板块总体回顾

截止三季度末国防军工板块走势强于大盘,板块涨跌幅位于市场前 列,在 28 个申万一级行业中,国防军工板块涨跌幅排名第 5,位于市场前列;2020H1 军工行业发展稳健,板块营业收入和归母净利润均实现增长,在上半年疫情冲击下军工行业整体表现出较强的韧性;二季度末基金重仓持股和军工重仓比例均达为近 5 年低点;申万国防军工板块估值位于 80%的历史百分位水平,航天装备、航空装备、地面兵装、船舶制造板块估值分别位于 89%、64%、37%和 77%的历史百分位水平,板块进入估值修复通道。

2、行业大势判断一:强军目标和国际局势催生军工发展大机遇

强军具有重要战略意义,国家层面会坚定不移支持和推进,我国军工企业也将迎来重大发展机遇期,“需求井喷倒逼企业扩张”现象已现,行业景气度持续提升。以军机为代表的主战装备列装有望加速,“十四五”军工行业基本面有望大幅改善。

3、行业大势判断二:军工“硬科技”属性有望凸显,军民两用技术大有可为

民用市场是军工企业创造经济效益的主战场,军工领域高精尖技术向民用领域溢出是大势所趋。在未来内循环经济发展过程中,军工“硬科技”属性有望进一步凸显,看好信息技术、高端材料和卫星互联网等军民两用技术获得重大发展的细分领域。

4、投资建议

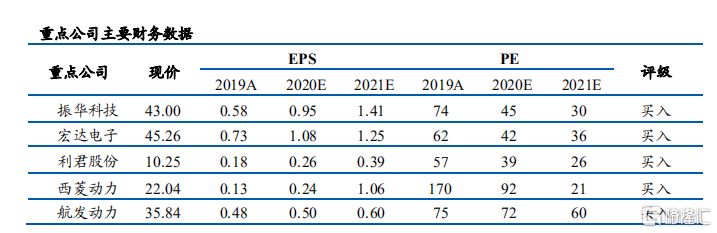

1)长期军工基本面有望大幅改善,择机布局军工白马标的,重点推荐:中航沈飞、航发动力、中直股份、中航光电、航天发展;2)积极配臵业绩率先兑现、攻防兼备的优质上游配套标的,重点推荐:振华科技、宏达电子、利君股份、西菱动力、华伍股份、景嘉微、光威复材、菲利华

5、风险提示

军品订单释放不及预期;订单生产交付延迟风险;项目或产品研发进度不及预期。