下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

截至10月28日晚10点半,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)披露率已达94%,数据披露已较为充分,根据我们对基金三季报披露数据的分析统计,主要得到如下结论:

1)2020年三季度市场基金份额及资产净值环比双双上行,新发基金份额继续维持高速增长,同比、环比均大幅提高。

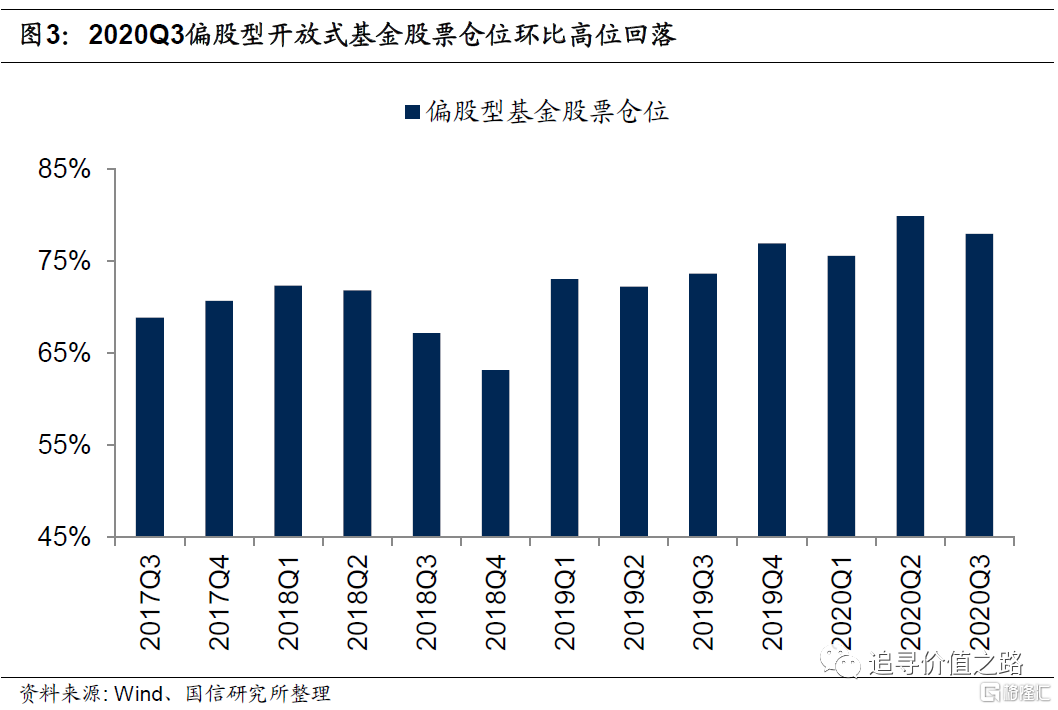

2)偏股型主动管理基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)股票仓位略有回落,但当前仍处历史高位。

3)行业配置上,周期、消费板块布局加强,科技、医药板块占比回落。

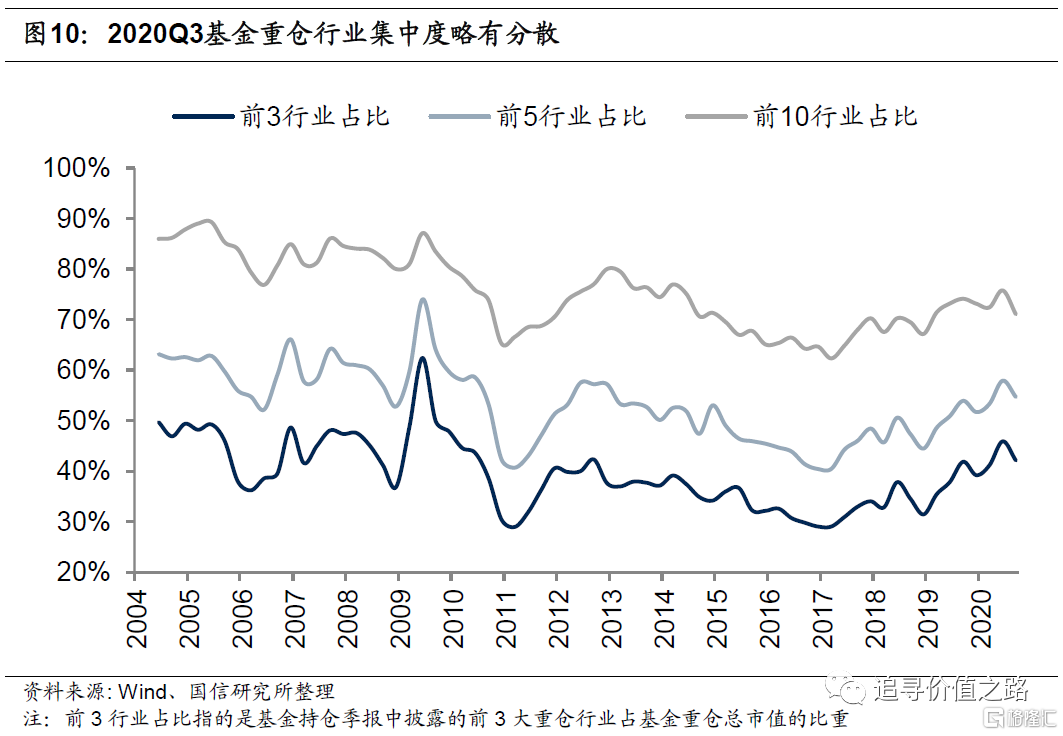

4)从集中度的角度看,三季度基金持仓的行业集中度略有分散,不过重仓个股的集中度在三季度持续上升。

基金持仓规模

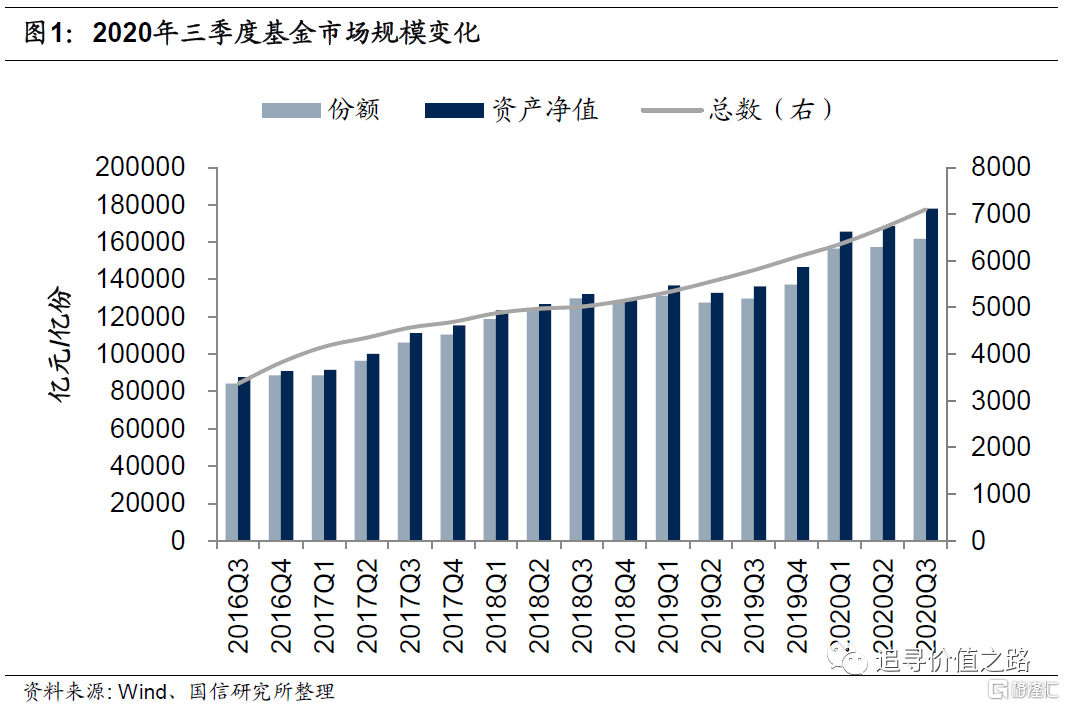

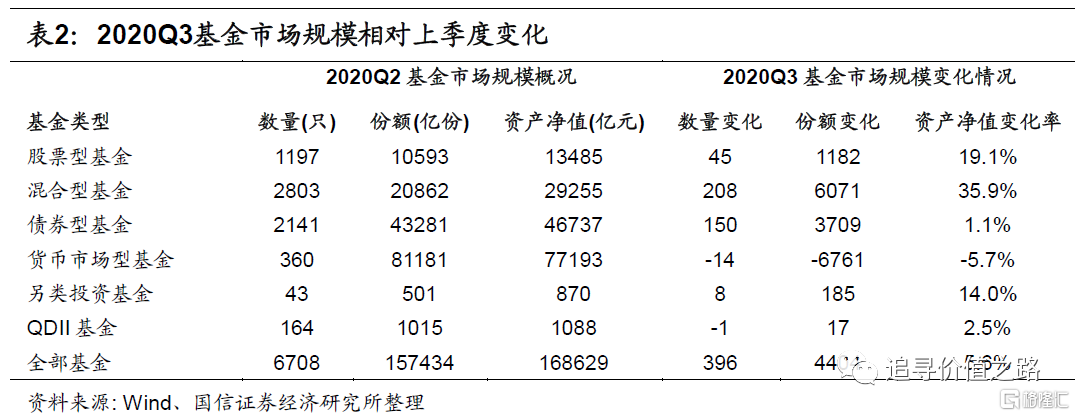

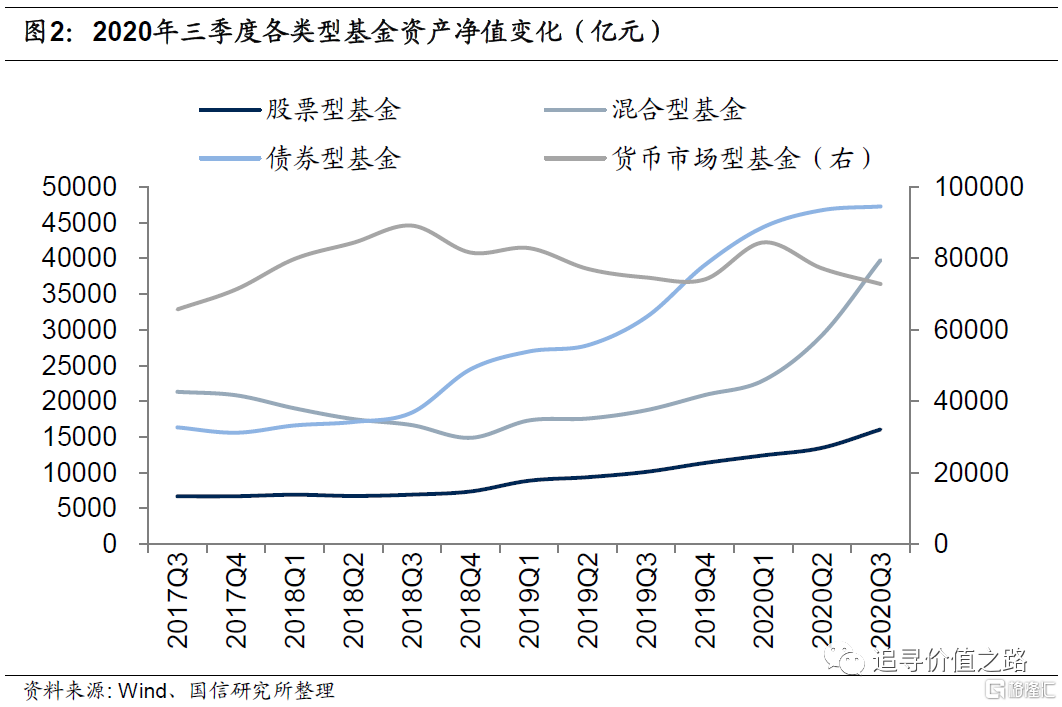

总规模:基金份额及净值双双上行。2020年三季度市场基金份额及资产净值环比双双上行,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但今年一季度开始基金规模再次出现大幅回升的迹象。

发行规模:发行份额继续高增。2020年三季度共发行基金326只,同比上升22%,环比下降20%,发行份额12164亿份,同比上升224%,环比上升94%。

基金行业配置变化

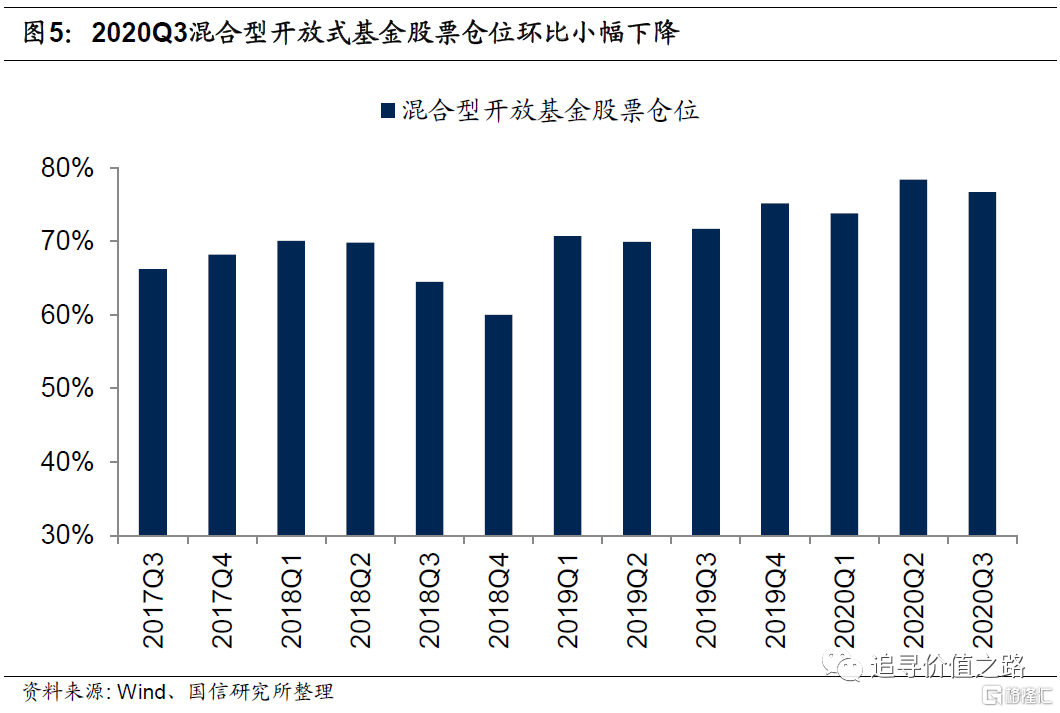

股票仓位:总体仓位高位回落。2020年三季度偏股型基金股票仓位高位回落,由今年二季度的79.9%小幅回落至78.0%,不过依然处于历史高位。

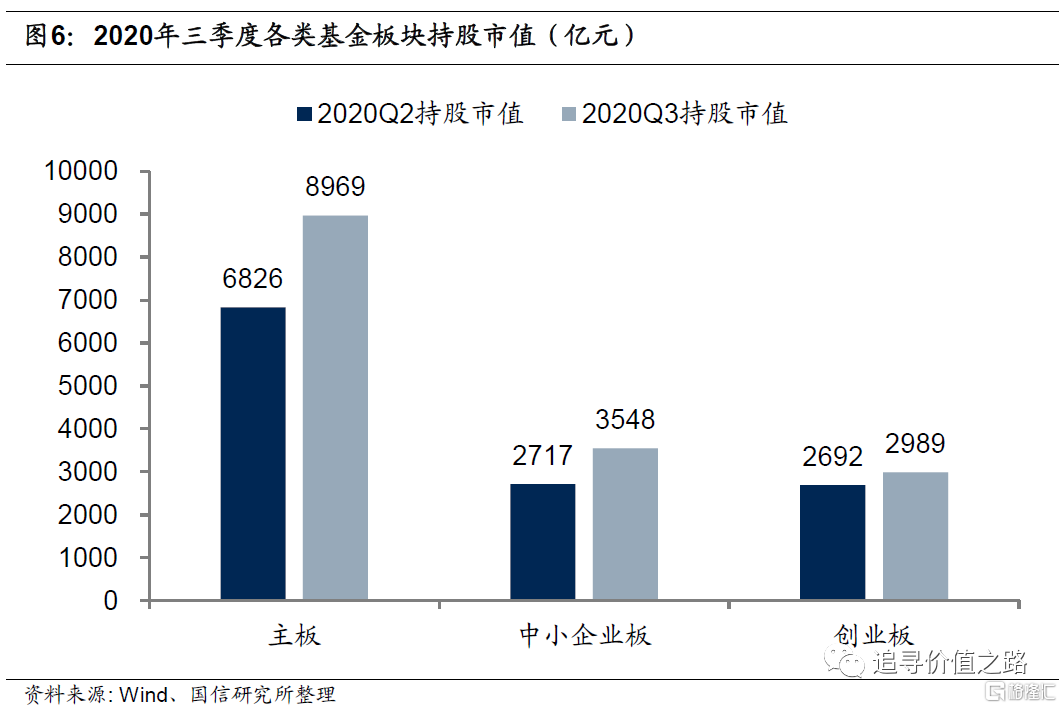

板块持股结构:主板升、创业板降。三大板块持股市值均有提高,其中主板和中小板持股市值占总持股市值比重上升,而创业板持股市值占比有所降低。

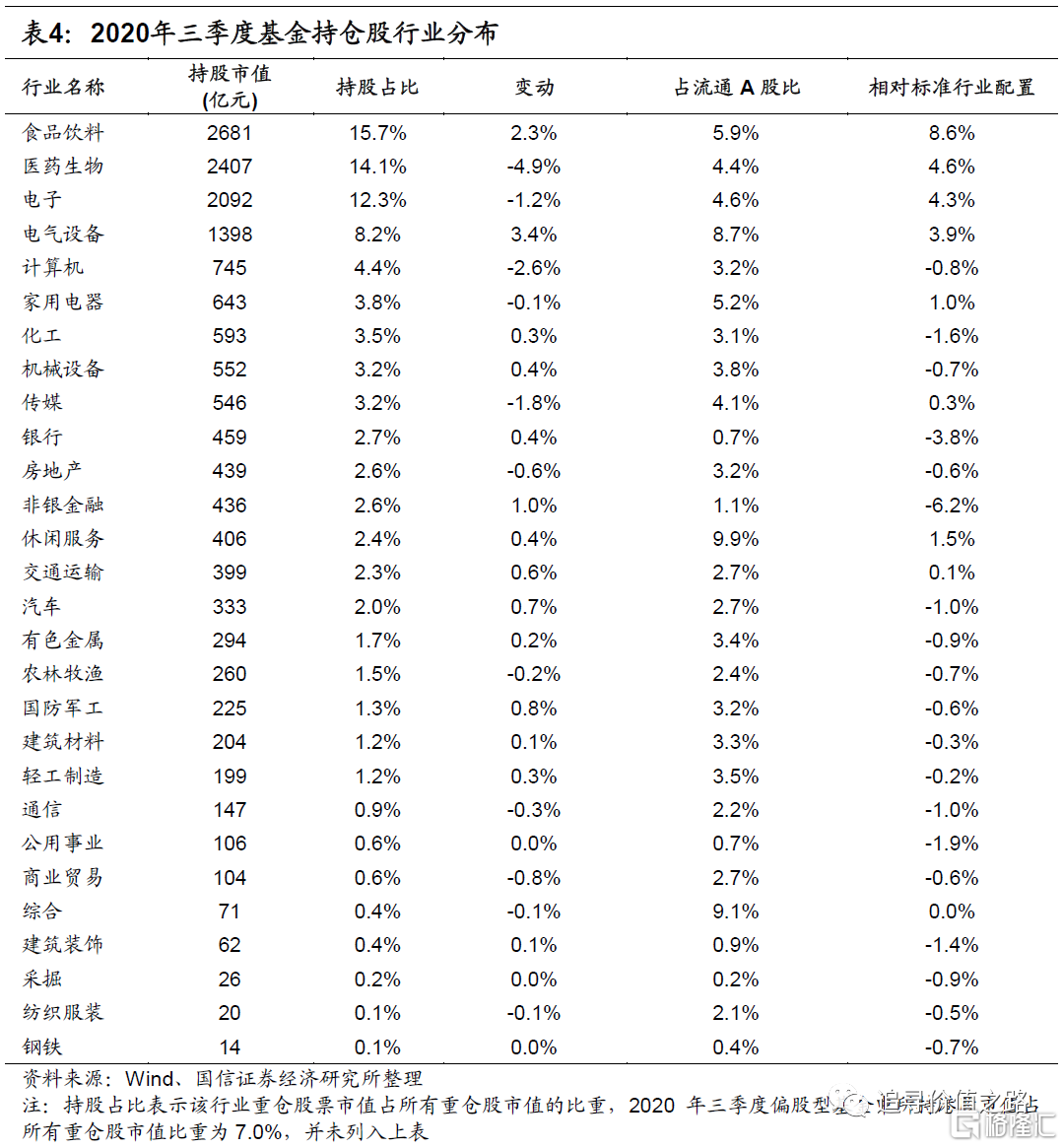

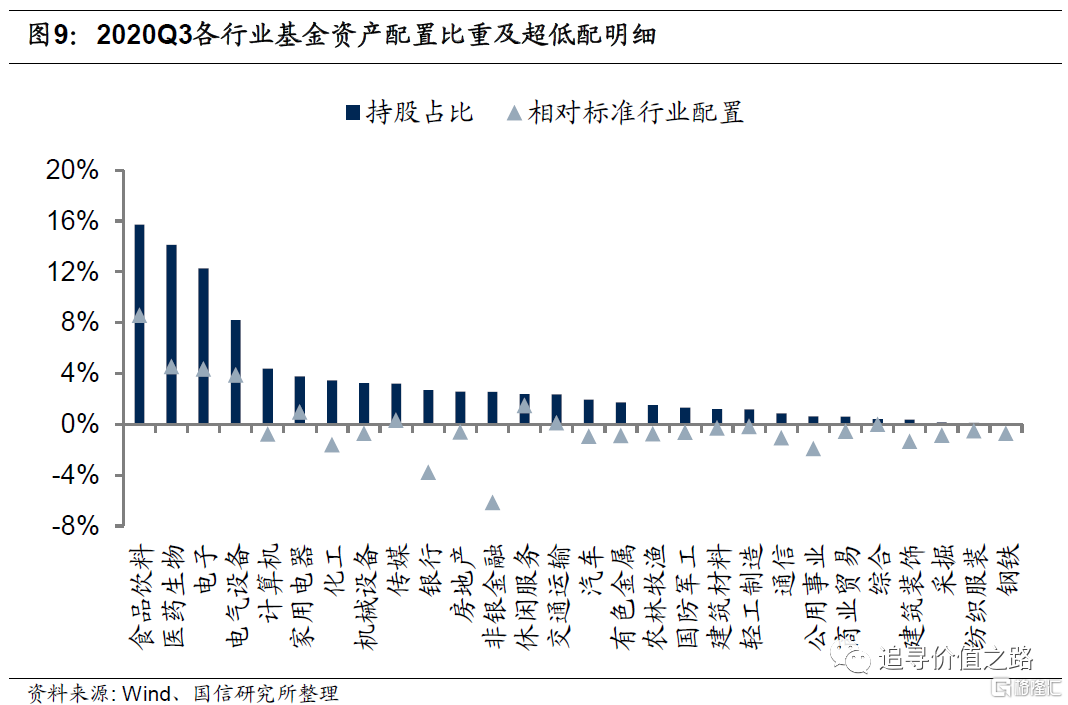

行业持股比例:周期、消费布局加强,科技、医药占比回落。行业配置上,电气设备、食品饮料和非银金融板块三季度持股占比涨幅居前,分别上涨3.4%、2.3%和1.0%。而医药生物、计算机和传媒行业持股占比大幅下降,环比分别减少4.9%、2.6%和1.8%。

重仓行业集中度:三季度重仓行业集中度略有分散。基金重仓行业前3、前5、前10占比分别为42%、55%、71%,环比分别下降3.8%、3.2%、4.7%。

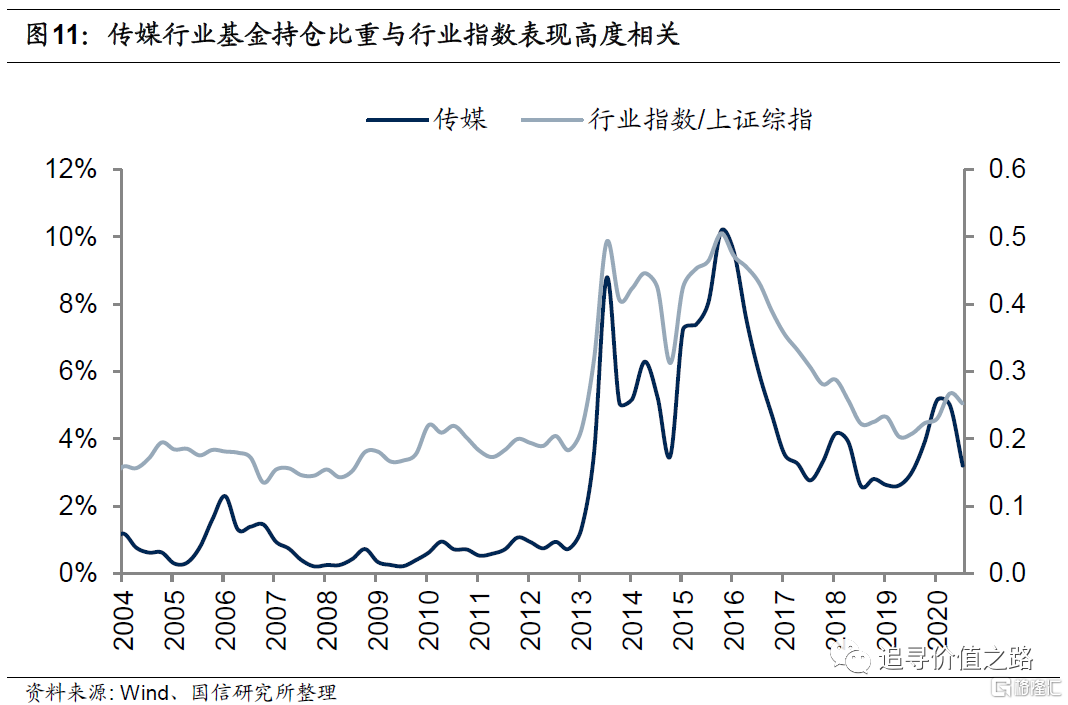

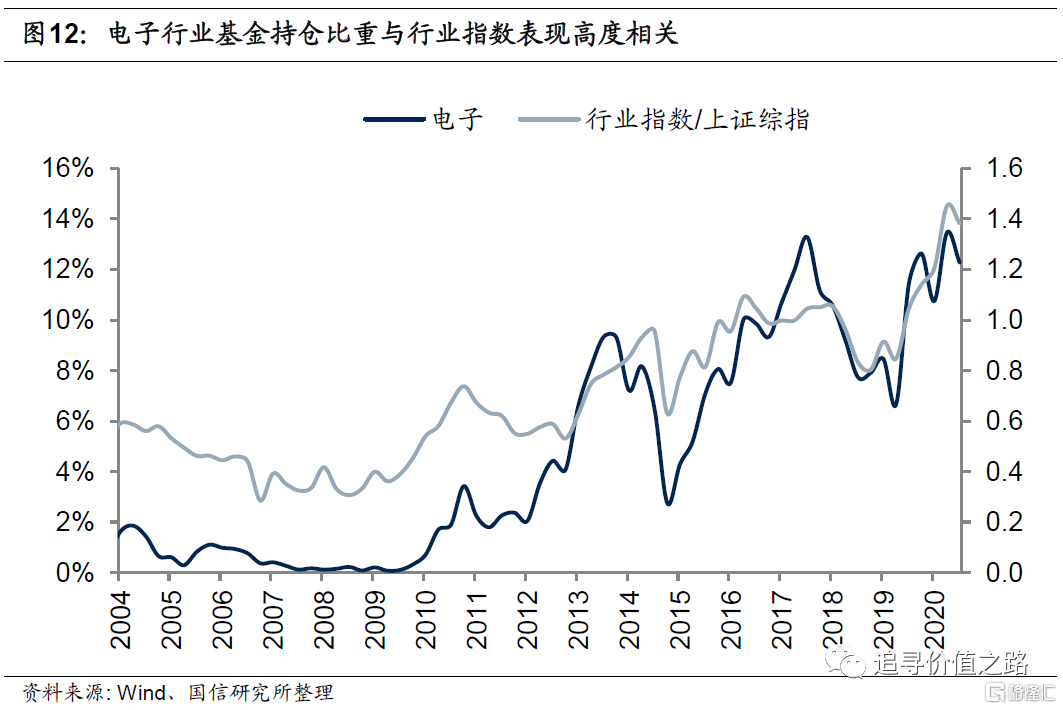

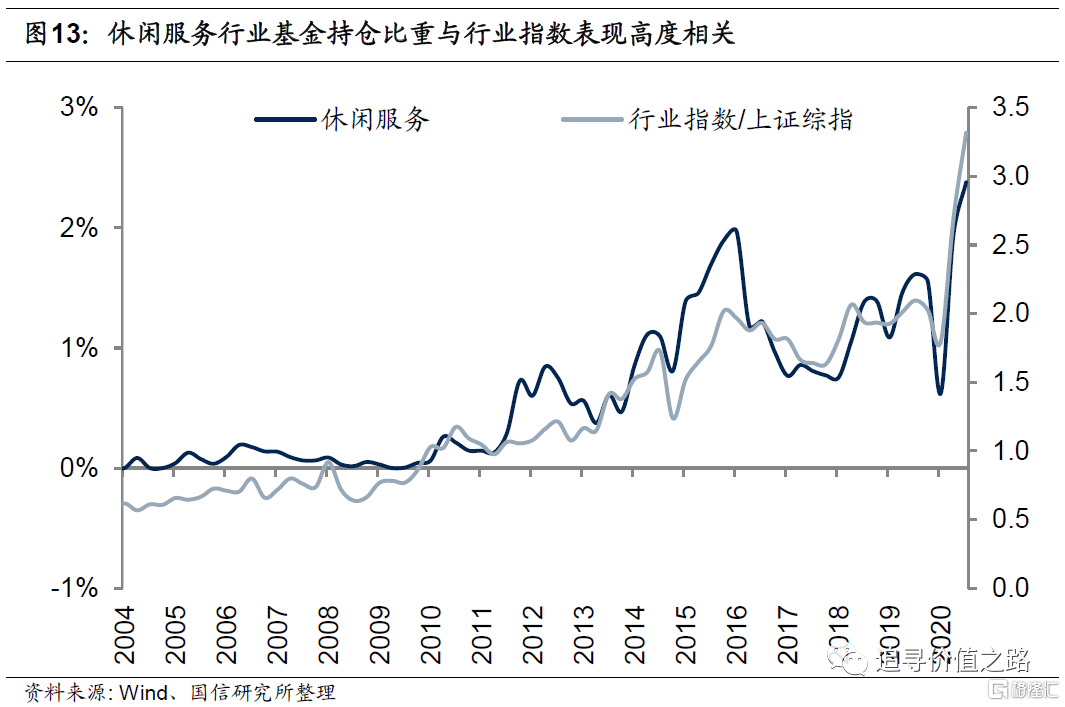

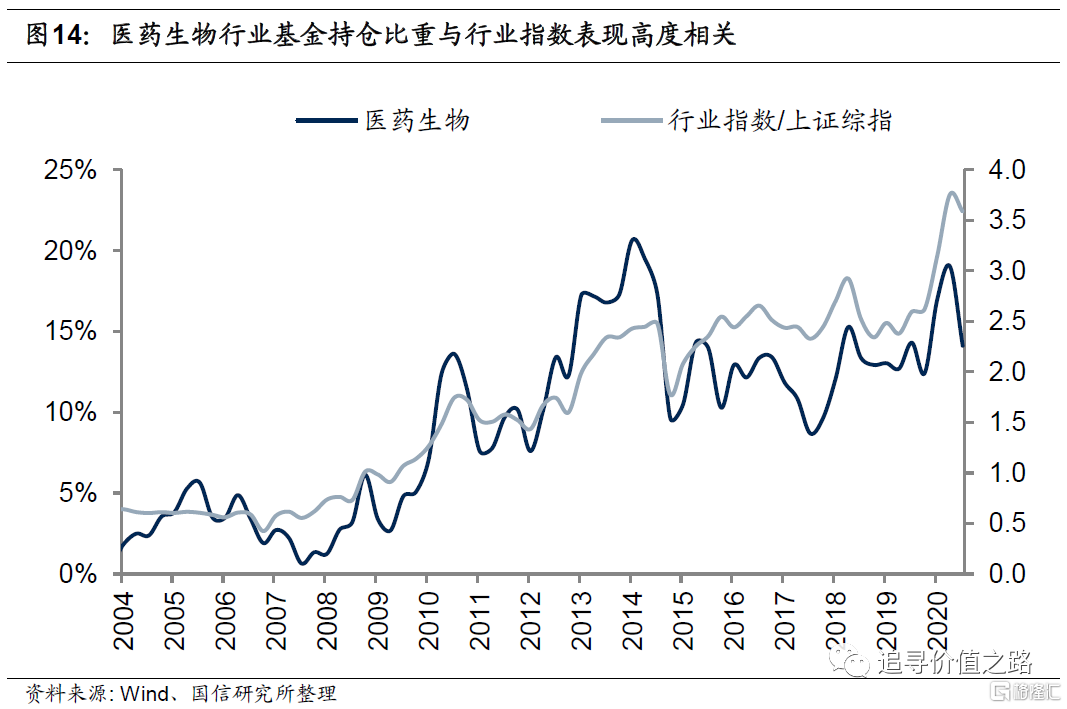

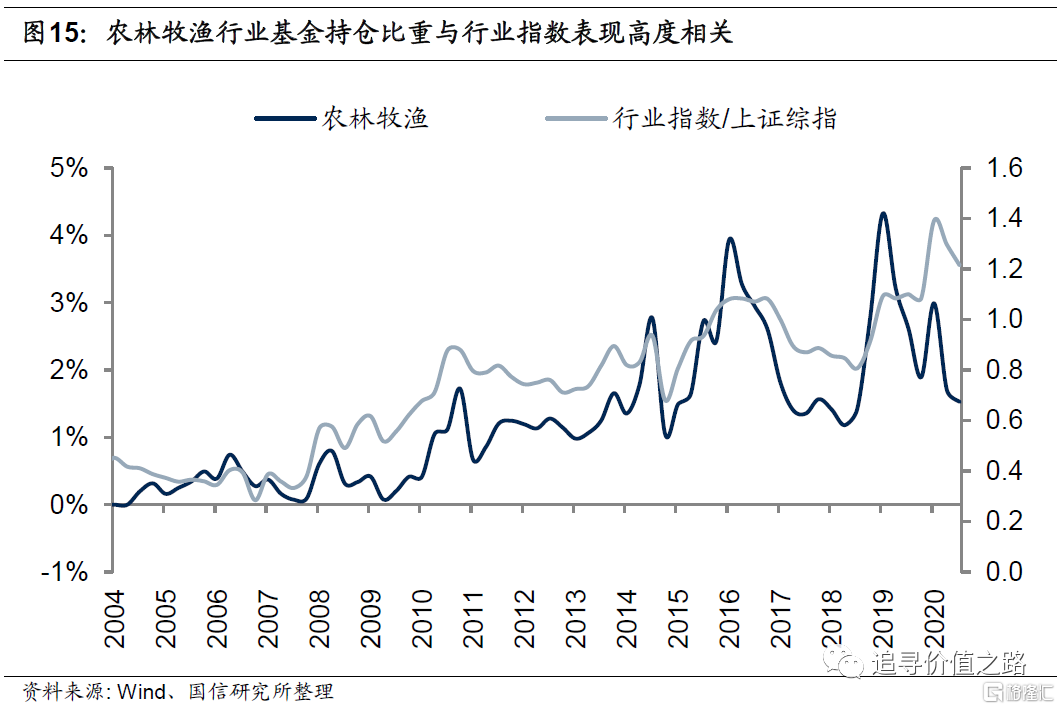

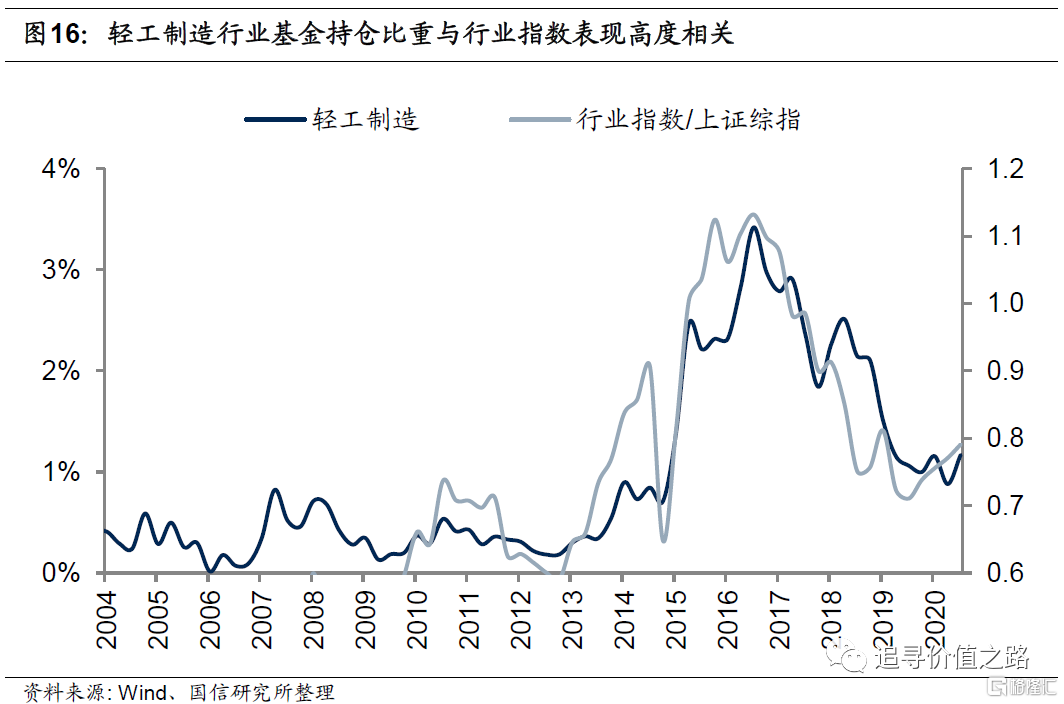

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关。整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。

基金个股配置变化

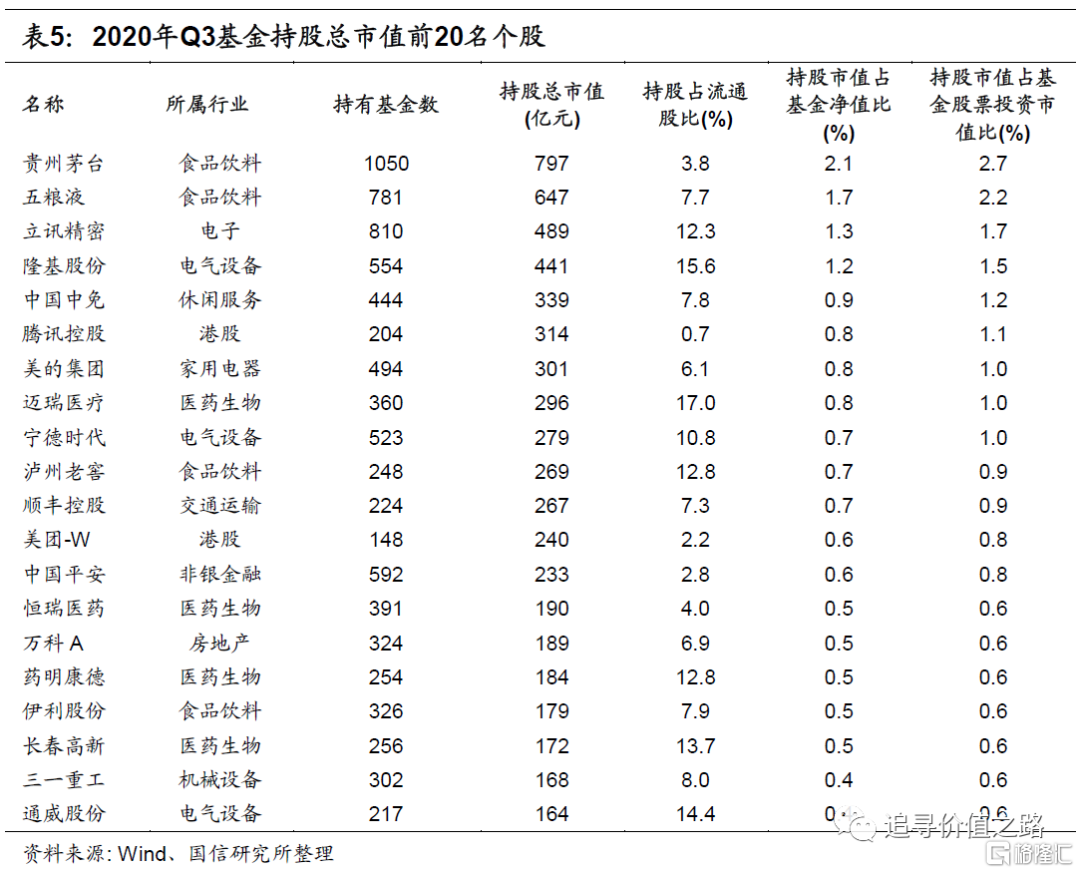

重仓个股配置:医药、消费个股仍较为集中。2020年三季度基金重仓的前20只股票中,医药生物和食品饮料行业各有4只,电气设备行业3只,房地产、非银金融、机械设备等行业各1只,另有港股腾讯和美团入围重仓股票。

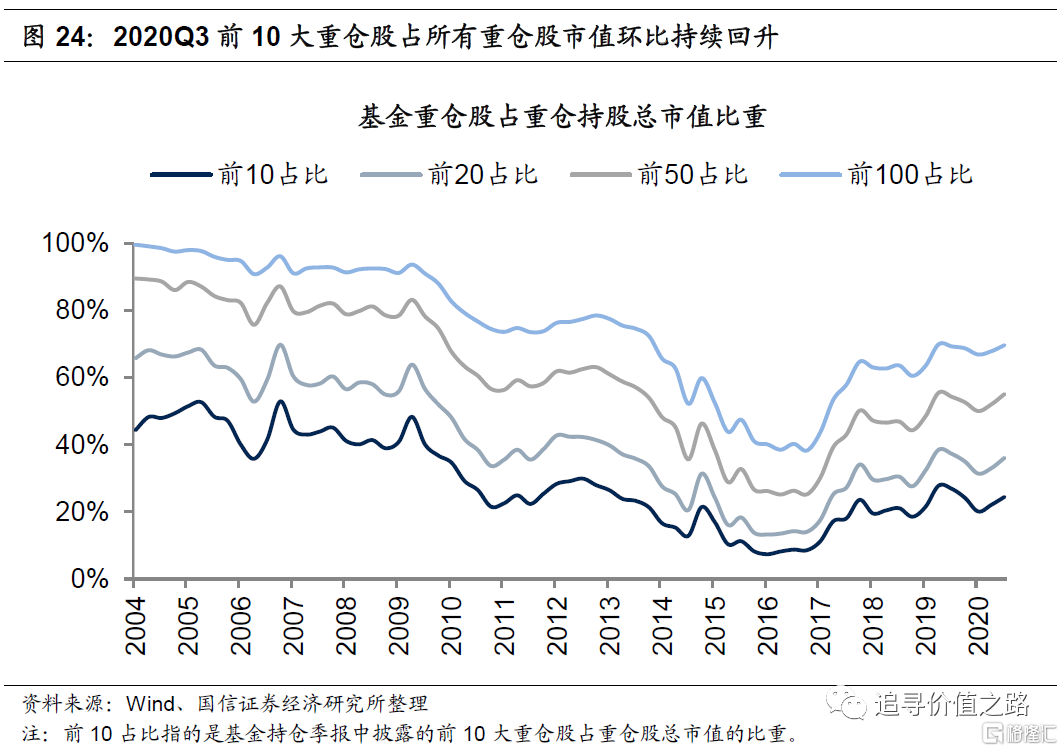

重仓个股集中度:重仓个股集中度持续上升。三季度前10大重仓股占所有重仓股市值较上季度继续上升2%。

陆港通基金配置变化

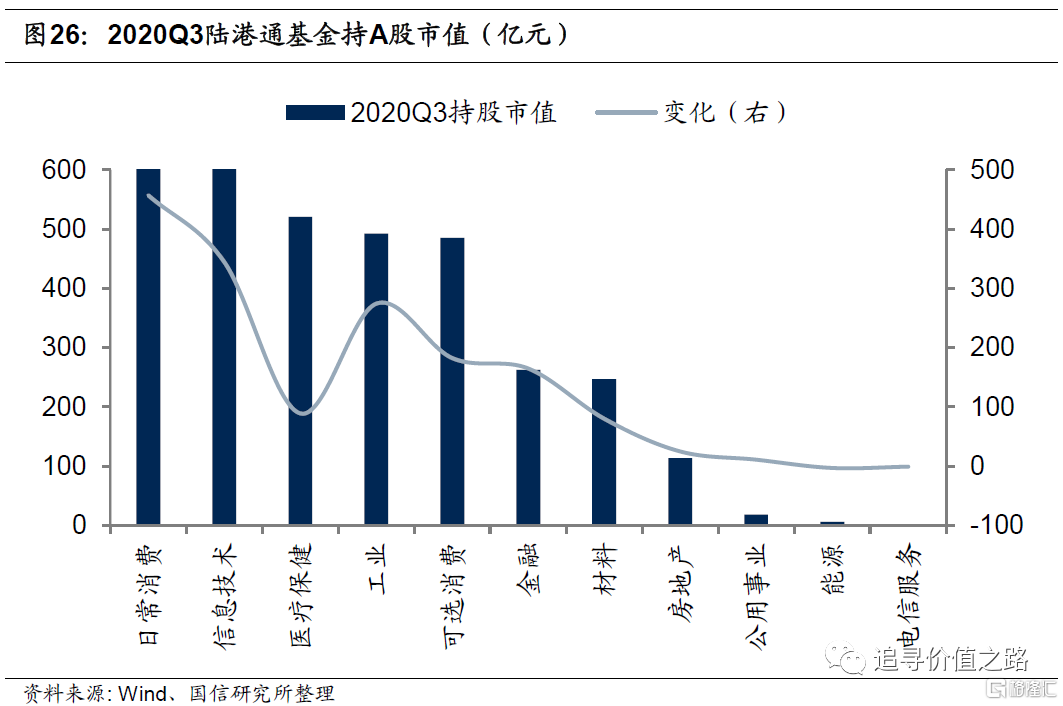

陆股通基金继续加码科技、消费板块。2020年三季度陆港通基金持A股总市值为4038亿元。其中日常消费、信息科技行业占比涨幅居前。

基金持仓规模变化

总规模:基金份额及净值环比双双上行

2020年三季度市场基金份额及资产净值环比双双上行,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但今年一季度开始基金规模再次出现大幅回升的迹象。根据WIND数据统计,截至2020年三季度市场共有基金7104只,基金份额共计161838亿份,资产净值总额178007亿元,环比分别增加396只、4404亿份、9389亿元。

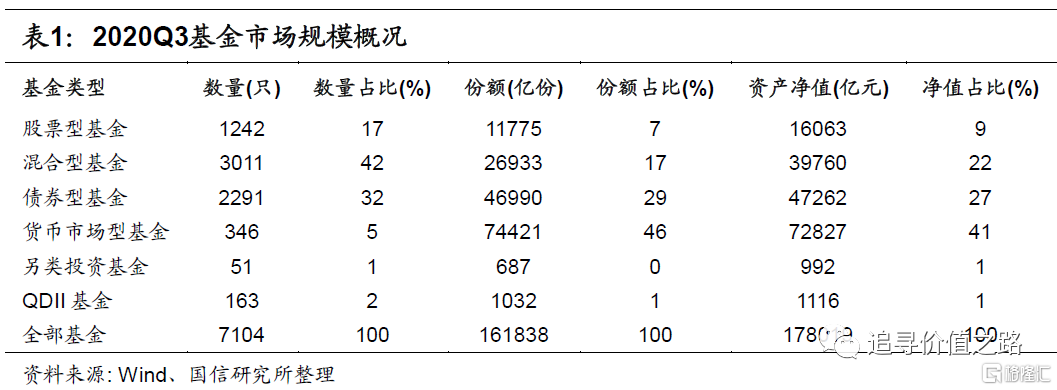

分类来看,截止2020年9月30日,股票型基金共有1242只,占总数的比重微幅降为17%,资产净值16063亿元,净值占比升至9%。混合型基金3011只,占总数的42%,资产净值占比升至22%。债券型基金2291只,净值占比27%,货币市场型基金346只,净值占比约41%。另类投资基金51只,净值占比仅为1%,QDII基金163只,净值占比同样仅为1%。

与二季度相比,2020年三季度各类型基金除货币市场型基金外份额及净值均有所提高,其中混合型基金和股票型基金资产净值涨幅居前。具体来看,2020年三季度全部基金的总数量增加了396只,总份额增加了4404亿份,资产净值上升了5.6%。分类来看,混合型基金资产净值涨幅居前,环比大幅上升35.9%,股票型基金和另类投资基金资产净值环比分别增加19.1%和14.0%,涨幅次之。QDII基金净值环比增加2.5%,债券型基金净值环比增加1.1%,货币市场型基金三季度净值持续下滑,环比下降5.7%。

发行规模:发行份额继续高增

2020年三季度共发行基金326只,同比上升22%,环比下降20%,发行份额12164亿份,同比大幅上升224%,环比上升94%。分类来看,股票型基金2020年三季度发行45只,同比减少17只,环比减少5只;基金份额同比增加185亿份,环比增加617亿份。混合型基金2020年三季度发行195只,同比增加136只,环比增加28只;基金份额同比增加6042亿份,环比增加3698亿份。债券型基金三季度发行84只,同比减少54只,环比减少105只;基金份额同比增加2252亿元,环比增加1576亿份。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2020年三季度偏股型基金资产净值占基金资产净值的比例仅为22%,但其持仓股票市值占到所有开放式基金持仓股票市值的71%,因此分析偏股型基金具有很强的代表意义。

基金行业配置变化

股票仓位:总体仓位高位回落

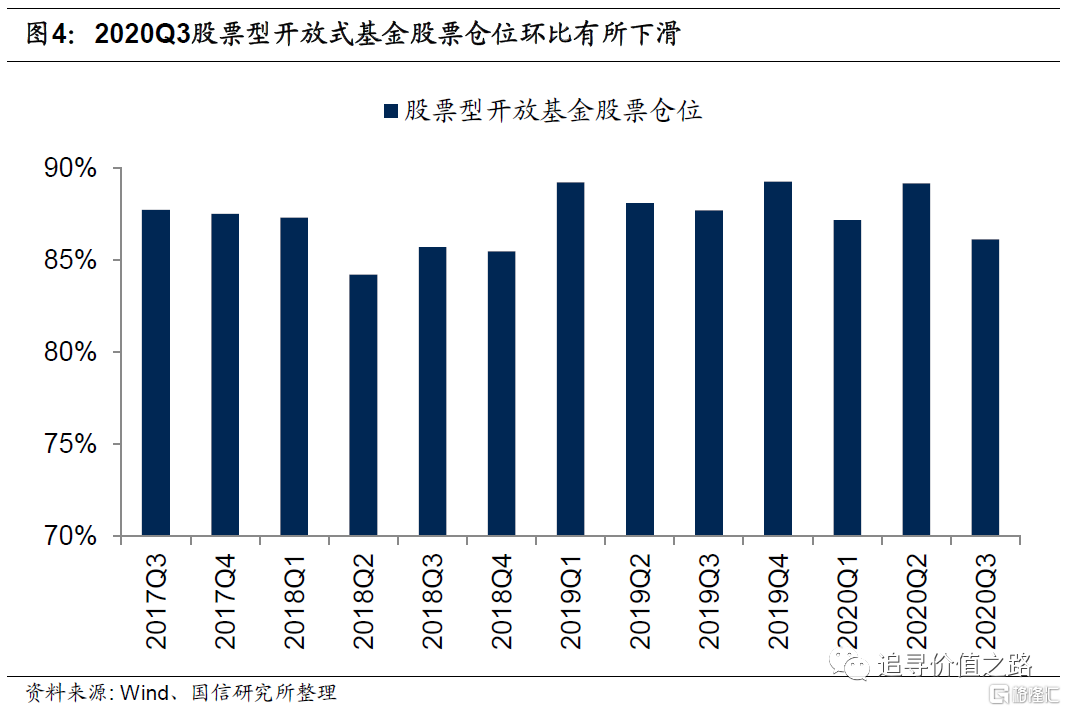

2020年三季度偏股型基金股票仓位高位回落,由今年二季度的79.9%小幅回落至78.0%,不过依然处于历史高位。其中股票型开放式基金仓位为86.1%,环比下降3.0%,混合型开放式基金股票仓位为76.7%,环比下降1.7%。从变化趋势来看,自2018年全年受权益市场表现低迷影响,偏股型基金股票仓位显著下滑,但2019年以来随着市场整体改善,偏股型基金股票仓位出现较大幅度的上升。尽管今年三季度偏股型基金股票仓位环比略有下滑,但当前仍然处于2017年以来历史较高位。

板块持股结构:主板升、创业板降

2020年三季度偏股型基金共持股市值为15507亿元,今年二季度为12234亿元,环比上升3272亿元,提升幅度为27%。分板块看,三大板块持股市值均有提高,其中主板和中小板持股市值占总持股市值比重环比上升。具体来看,2020年三季度主板持股市值为8969亿元,环比增加2143亿元,相比二季度提升31%;中小板、创业板持股市值分别为3548亿元、2989亿元,环比分别增加831亿元、298亿元,环比提升幅度分别为31%、11%。从结构上看,三季度基金主板持仓市值占比57.8%,环比上升2.0%,中小板持仓市值占比为22.9%,环比小幅上升0.7%,创业板持仓市值占比19.3%,环比下降-2.7%。

行业持股比例:周期、消费布局加强,科技、医药占比回落

行业配置上,周期和消费等板块三季度占比增幅居前,而TMT、医药生物等板块的基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2020年三季度食品饮料(15.7%)、医药生物(14.1%)、电子(12.3%)、电气设备(8.2%)和计算机(4.4%)占比居前。而钢铁(0.1%)、纺织服装(0.1%)、采掘(0.2%)、建筑装饰(0.4%)和综合(0.4%)持股占比仍然居后,均不高于0.5个百分点。

(2)从持股占比变化来看,2020年三季度14个行业基金持股占股票持股比例环比增长,其余14个行业持股比例均有所降低。其中,电气设备、食品饮料和非银金融板块三季度持股占比涨幅居前,分别上涨3.4%、2.3%和1.0%。而医药生物、计算机和传媒行业持股占比大幅下降,环比分别减少4.9%、2.6%和1.8%。

(3)从基金持股行业占比相对标配来说,2020年三季度食品饮料(+8.6%)、医药生物(+4.6%)、电子(+4.3%)、电气设备(+3.9%)、休闲服务(+1.5%)明显超配,而非银金融(-6.2%)、银行(-3.8%)、公用事业(-1.9%)、化工(-1.6%)、建筑装饰(-1.4%)均处于低配状态。

重仓行业集中度:三季度重仓行业集中度略有分散

三季度基金重仓行业集中度有所分散。截止2020年9月30日,基金重仓行业前3、前5、前10占比分别为42%、55%、71%,环比分别下降3.8%、3.2%、4.7%。从变化趋势来看,2019年一季度以来基金重仓股行业集中度整体提高的趋势十分显著,虽然当前三季度数据显示基金抱团取暖的态势略有松动,但整体上来看从2019年以来基金对于头部行业的配置是有所加强的。

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有23个行业基金持仓行业占比变化与该行业指数表现正相关,其中有15个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在传媒、电子、休闲服务、医药生物、农林牧渔、轻工制造、电气设备。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的上涨。

基金个股配置变化

重仓个股配置:医药、消费个股仍较为集中

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2020年三季度基金重仓的前20只股票中,医药生物和食品饮料行业各有4只,电气设备行业3只,房地产、非银金融、休闲服务、电子、机械设备、交通运输和家用电器行业各1只,另有港股腾讯和美团入围重仓股票,其中贵州茅台仍为基金持股总市值最高的股票。

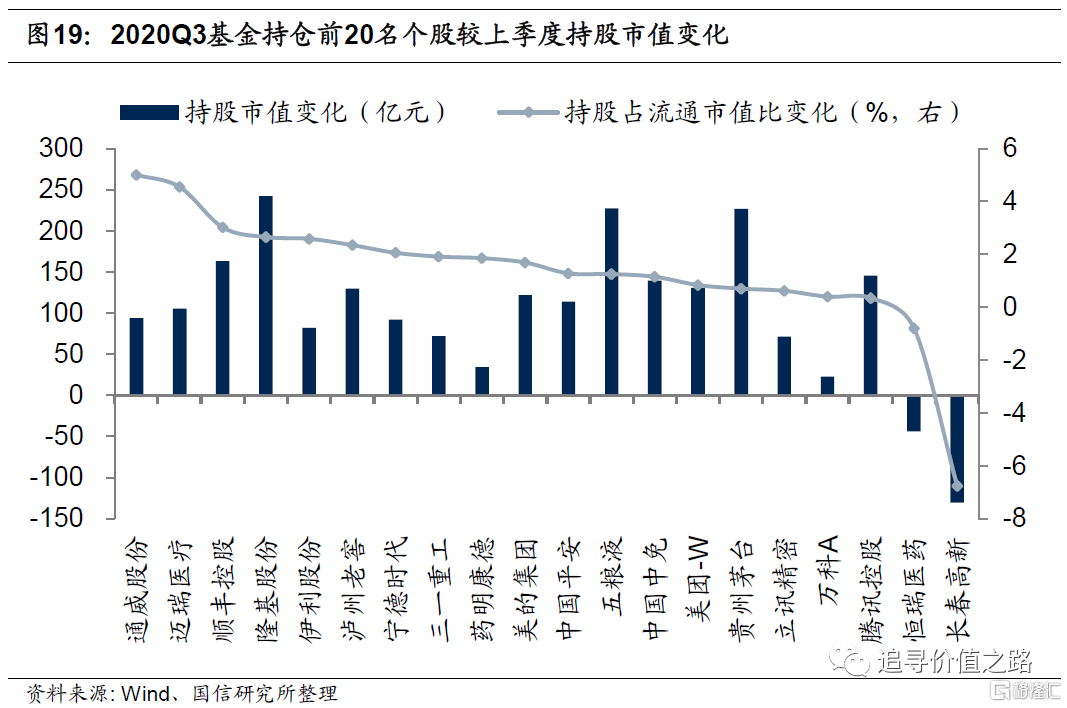

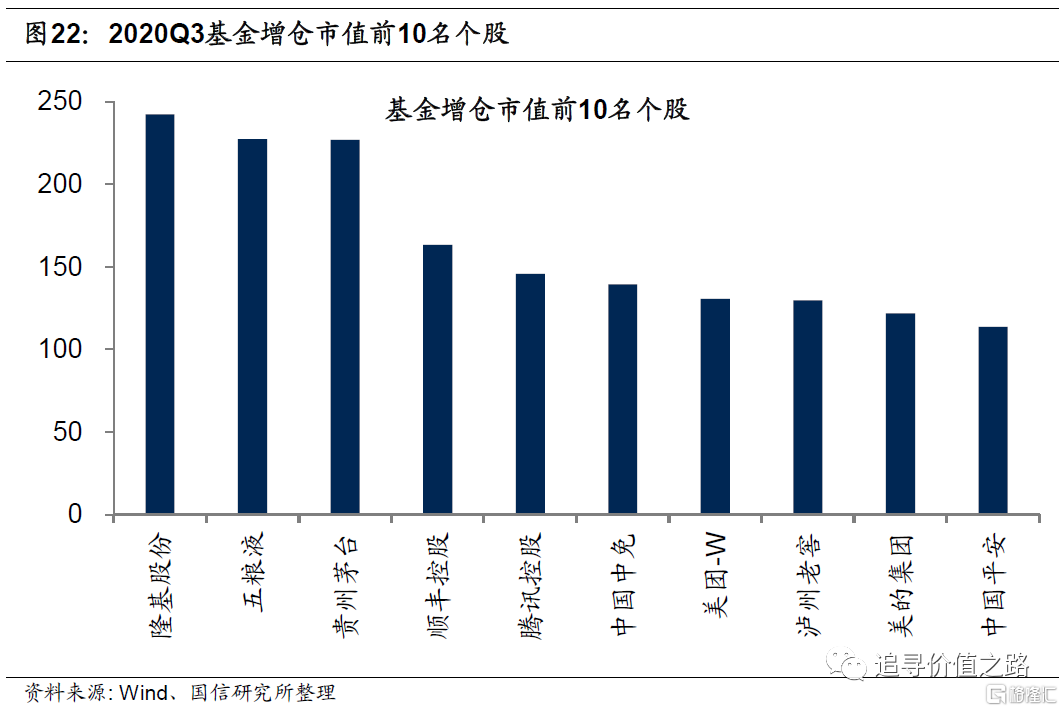

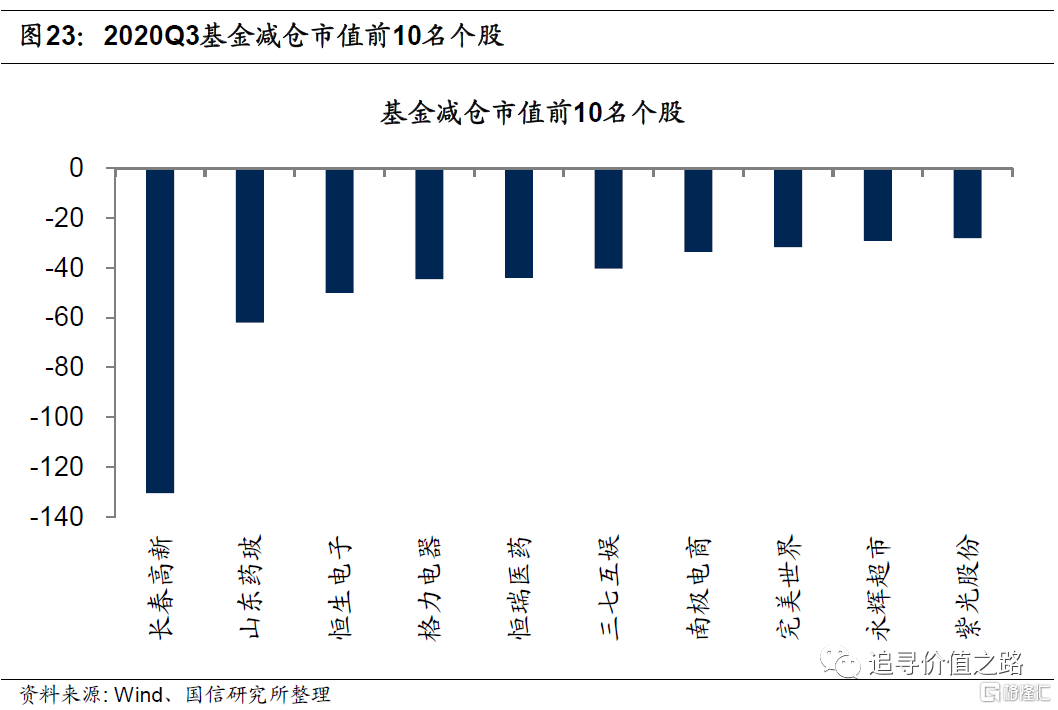

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上升居多,其中隆基股份为基金持股市值增长最大个股,2020年三季度环比增加242亿元,持股市值占股票流通股比重增加了2.6%。虽然长春高新和恒瑞医药依然处于重仓股前20之列,但基金持股市值占对应个股流通市值比重出现下滑。

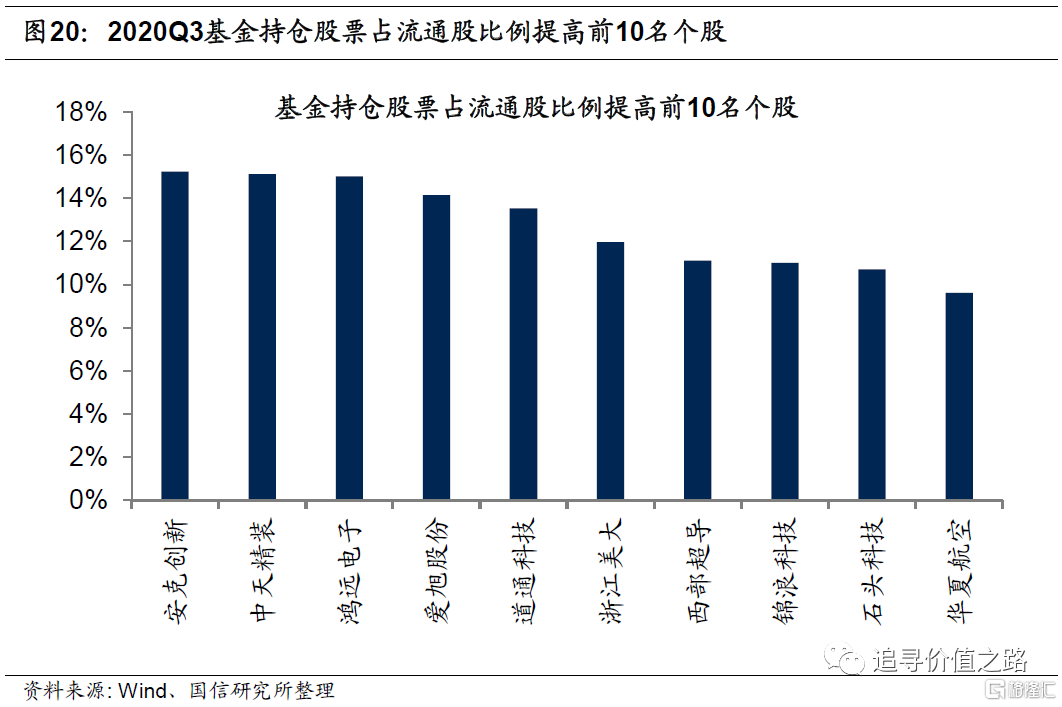

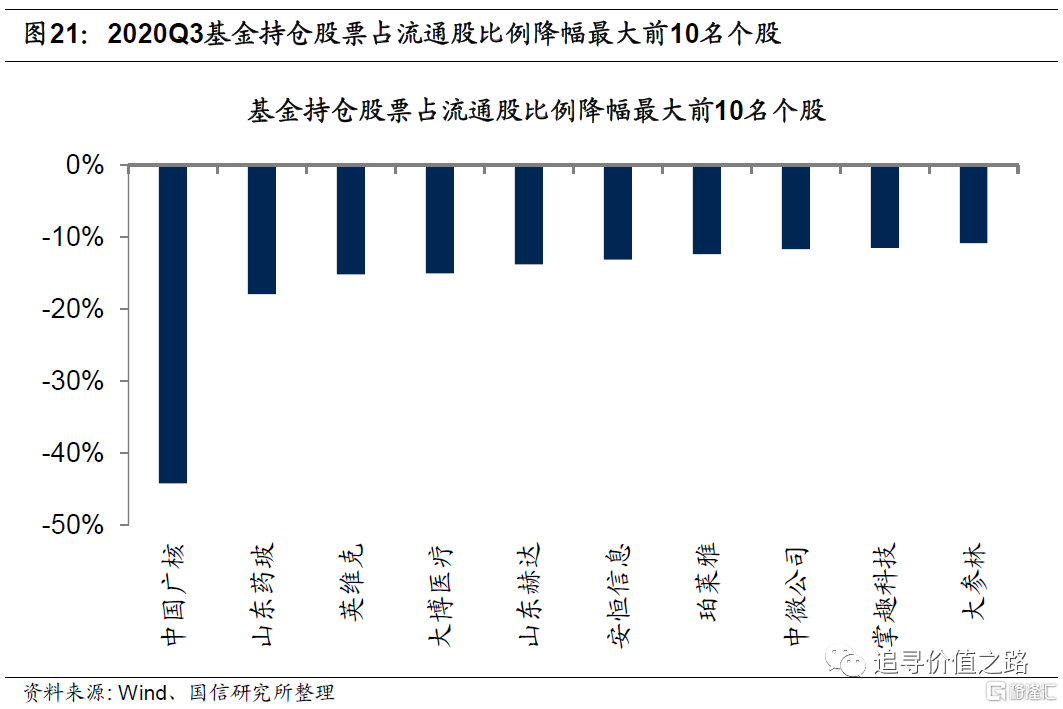

持仓个股变动:安科创新、隆基股份加仓幅度居前

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

从持仓股票占流通股市值比看(按“2020Q3持仓市值占流通市值比-2020Q2比”排序),占比增长前10名涨幅均在9%以上,其中安科创新2020年三季度基金持仓市值占流通比重为15.2%,环比提高15.2%。而中国广核持股市值占流通市值比在基金所有重仓股中降幅最大,三季度下降幅度为44.2%。

从持仓股票总市值变化看(按“2020Q3持仓市值-2020Q2持仓市值”排序),持仓市值增加前十名个股增幅均超过100亿元,其中隆基股份基金持仓市值增幅最大,三季度基金持仓市值增加242亿元。而长春高新持仓市值在基金所有重仓股中降幅最大,三季度减少了131亿元。

重仓个股集中度:重仓个股集中度持续上升

三季度前10大重仓股占所有重仓股市值较上季度上升2%。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截止2020年9月30日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为24%、 36%、55%和70%,持股集中度分别较上季度提高2%、3%、3%、2%。从变化趋势来看,基金重仓个股集中度自2019年二季度达到阶段性高点后已连续三个季度持续回落,不过今年二季度开始个股集中度出现了小幅的回升。

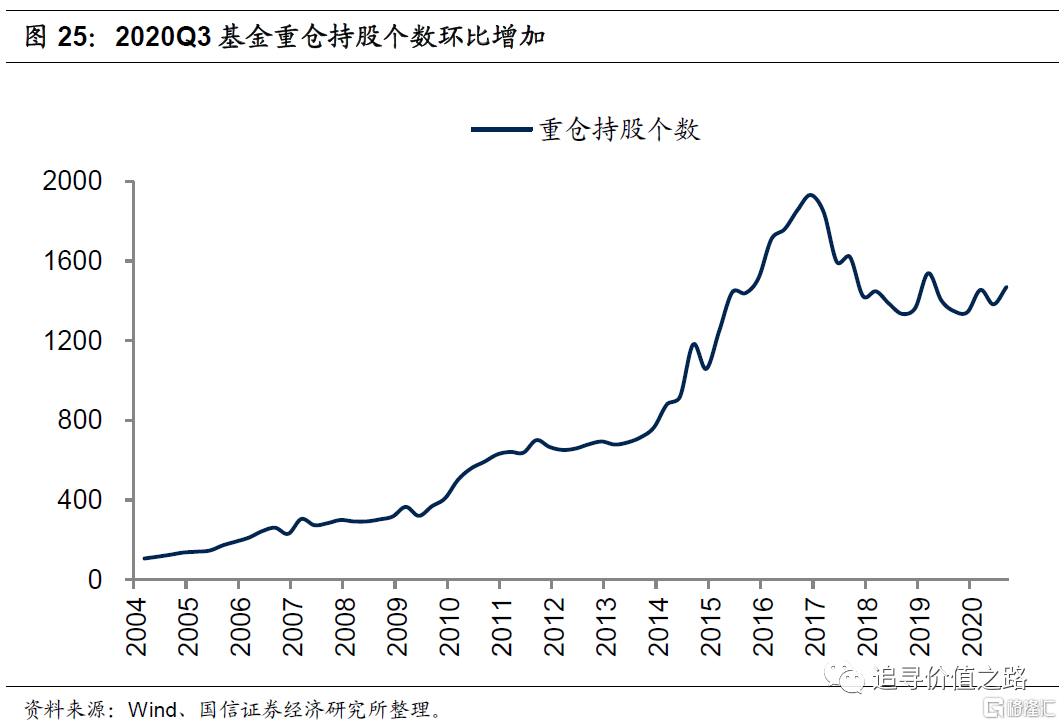

三季度基金重仓持股个数环比增加。截至2020年9月30日,基金重仓持股个数为1471,环比上升了6%。从变化趋势来看,公募基金重仓股个数从2004年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度经历短暂的回升后于2019年年初开始持续震荡,我们认为一方面随着A股的不断扩容,基金的重仓股个数存在增加的可能,但另一方面从重仓的头部公司来看,基金对少数头部公司的集中度依然处于上升趋势。

陆港通基金配置变化

陆股通基金继续加码消费、科技板块

2020年三季度陆港通基金持A股总市值为4038亿元,今年二季度为2413亿元,环比增加1625亿元。其中日常消费行业占比跃升第一,三季度持股市值为971亿元,二季度为514亿元,环比上升457亿元。信息技术行业次之,三季度和二季度持股市值分别为921亿元、576亿元,环比上升345亿元。电信服务行业三季度持股市值依然最小,持股市值不足1亿元。

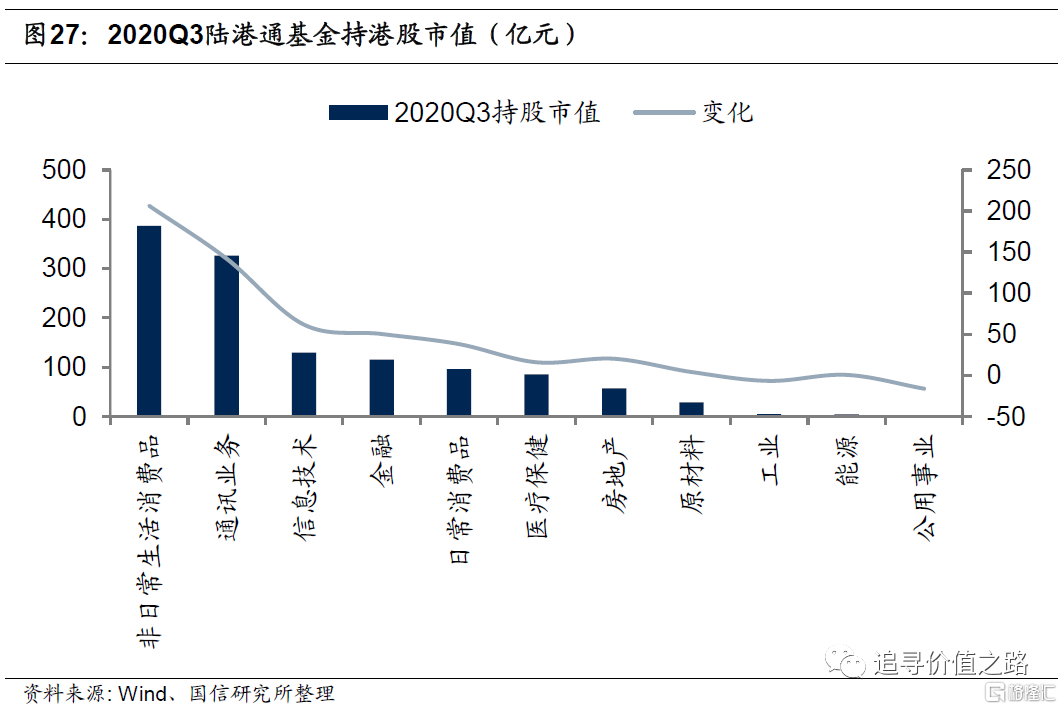

2020年三季度陆港通基金持港股总市值为1238亿元,今年二季度为720亿元,环比上升518亿元。其中非日常生活消费品行业占比最大,三季度持股市值为386亿元,环比上升206亿元。通讯业务行业次之,三季度、二季度持股市值分别为326亿元、184亿元,环比增加142亿元。公用事业行业三季度持股市值最小,仅为1亿元,环比下降16亿元。

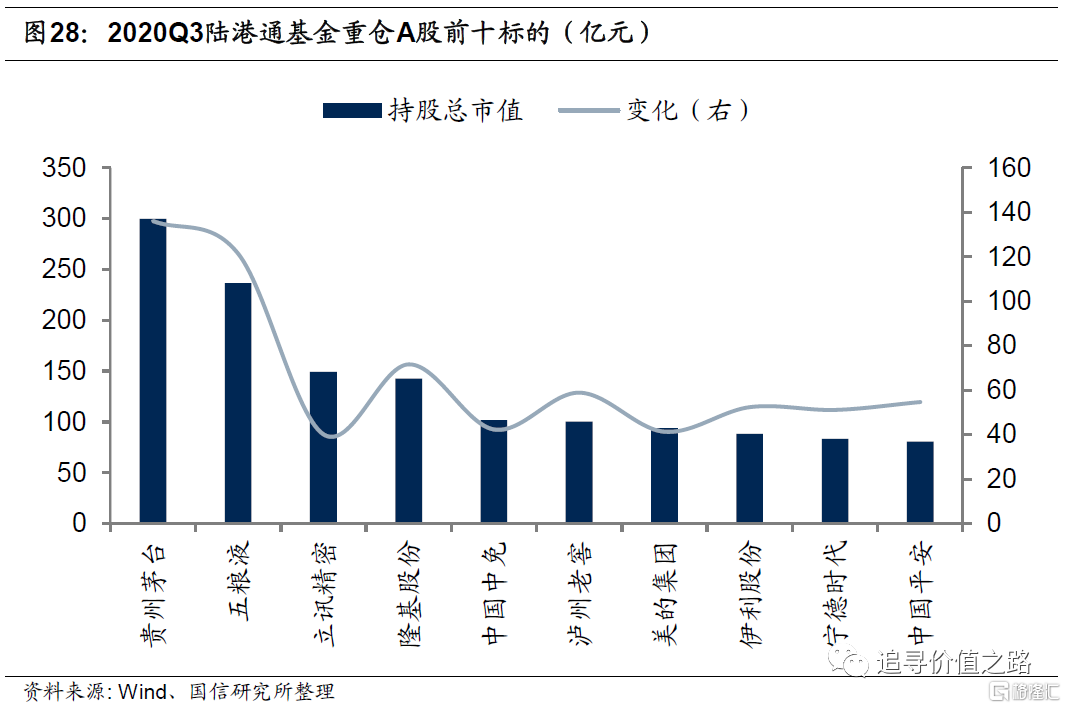

2020年三季度陆港通基金重仓A股前十标的消费类股票占6只,信息技术股2只,其中贵州茅台(日常消费)持股市值最大,三季度持股市值为300亿元,环比上升136亿元。

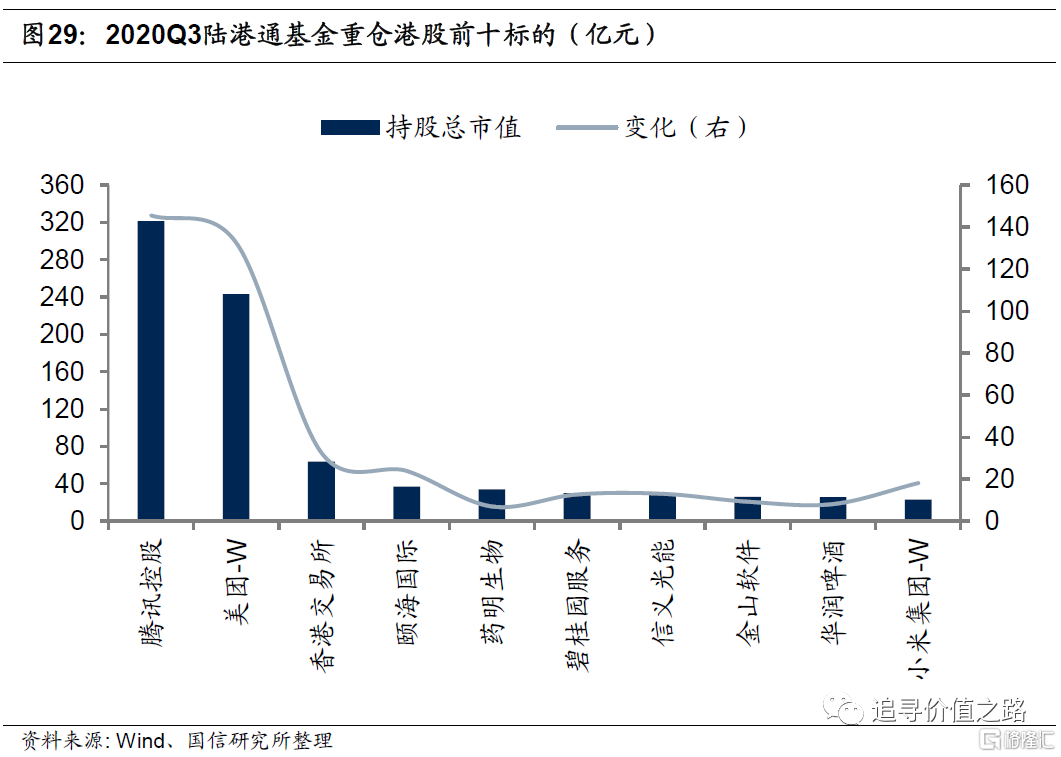

2020年三季度陆港通基金重仓港股股前十标的中消费股和信息技术股各3只,其中腾讯控股(通信服务)持股市值最大,三季度持股市值为321亿元,环比上升146亿元。