下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月28日,截止收盘,港股恒指震荡收跌0.32%报24708.80点,恒生科技指数涨1.44%。从盘面上看,猪肉、汽车、餐饮概念涨幅靠前,内险股、香港银行股、航空股等较为弱势。

数据来源:富途牛牛

数据来源:富途牛牛

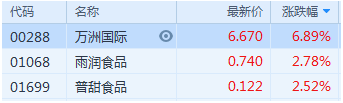

猪肉概念涨幅靠前,万洲国际领涨,涨超6%,雨润食品、普甜食品均涨超2%。

数据来源:富途牛牛

内地物业管理板块飘红一片,宝龙商业涨超5%,保利物业涨超3%,时代邻里、新城悦服务、中奥到家等跟涨。

数据来源:富途牛牛

港口航运股有所拉升,中远海运港口涨超8%,中远海控涨超2%,招商局港口涨0.12%。

消息面上,昨日,多家海运企业发布三季报,其中,中远海运港口第三季度纯利同比增长19.7%至8593.8万美元。绩后,大和上调中远海运港口目标价至6.2港元,评级“买入”。就板块而言,摩通曾表示转为看好航运股,包括货柜及散货航运。该行相信在中国工业及基建活动“追落后”下,波罗的海指数会在第四季高峰期上升。

数据来源:富途牛牛

内险股有所下跌,中国财险、中国太保、中国平安跌超3%,中国太平、中国再保险、中国人寿等跟跌。

数据来源:富途牛牛

香港本地银行股承压,渣打集团跌超5%领跌,汇丰控股跌超3%,中银香港、恒生银行等跟跌。

在美国十年期债息回落与两年期债息息差收窄的背景之下,投资者泊入债市避险,十年期美债由上周五最高0.8699厘,下滑至最新的0.7643厘,十年期与两年期债息则由上周五最高的0.71厘,收窄至最新的0.61厘。

数据来源:富途牛牛

航空股普遍下跌,中国国航、中国南方航空股份、中国东方航空股份均跌超3%,国泰航空、北京首都机场股份等跟跌。

数据来源:富途牛牛

电讯服务板块走弱,中国联通跌近5%领跌,中国移动、中国电信均跌2%。

数据来源:富途牛牛

个股方面,恒指成分股表现分化,其中,万洲国际涨6.89%领涨成分股,香港交易所、腾讯控股、阿里巴巴-SW等涨幅靠前,中国联通、汇丰控股、中国平安等表现较弱。

其中,腾讯股价突破600港元关口,收涨2.74%至601港元,最新市值为5.76万亿港元。市场普遍认为,腾讯这一波上涨,或是由于蚂蚁集团估值较此前大幅提升至2.1万亿元,引发市场对与之业务类型接近的腾讯金融科技估值重估。

数据来源:富途牛牛

数据来源:富途牛牛

与此同时,美团点评-W、腾讯控股、安踏体育走强国指,中国联通、中国财险、中国燃气等表现较弱。

数据来源:富途牛牛

数据来源:富途牛牛

港股通方面,截至收市,南向合计净流入94.74亿元,其中港股通(沪)净流入73.09亿元,港股通(深)净流入21.65亿元。

数据来源:东方财富

银河证券指出,关于配置建议需关注2条主线:1)基本面稳健-主营业务在内地的标的,可重点关注金融业及制造业:内地在疫情防控方面的优势在全球疫情持续发酵的当下越发突出,需求回升有望带动制造业景气度持续向上,同时信贷高增有益于估值处于底部的银行业实现业绩改善;2)安全边际高-A+H 上市且港股有折价的标的:AH 股溢价处于历史高位,收敛的动力逐渐加强,从过去的经验来看,港股估值抬升带来溢价收敛是大概率事件,而且尽管 A+H 上市的港股估值没有抬升,其安全边际较高的特点,在市场方向不明确时,也具备较优的防御性配置价值。风险提示:1)宽货币宽信用的环境边际收敛的风险;2)新冠肺炎疫情、地缘政治矛盾问题转向的风险。