下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

新冠疫情发生以来,美国经济基本面受到了较为严重的冲击,消费、出口和就业等多个领域都进入到缓慢的修复当中。但值得注意的一点是,美国的地产市场在疫情期间虽然也受到波及,但当前美国房地产销售以及房价情况均表现抢眼。与此同时,当前美国的通胀水平也出现了明显抬升,如何看待当前美国房地产市场的亮眼表现?房价的波动又将如何影响美国的通胀水平?本文针对以上问题展开讨论。

美国房地产市场景气度上升:年初以来受新冠疫情的影响,美国经济基本面遭受了较为严重的冲击,目前美国经济正处于疫情后期的缓慢修复当中。然而整体经济缓慢修复的背景下,美国房地产市场却表现抢眼,当前美国房地产行业景气程度已超过经济危机前期高点水平。从美国房地产市场销售和房价情况来看,疫情后美国新建住房和成屋销售同比增速均出现大幅攀升,20个大中城市房价指数和成屋销售价格的同比增速明显升高,美国房市成交火热。从新建住宅获批和开工情况来看,新建住宅获批数量已恢复至疫情前水平,开工数量同样回升至高位。

房地产市场表现亮眼的原因:如何看待疫情后美国房地产行业快速恢复,地产市场表现较好?我们认为其背后重要的推动力是疫情期间美联储大幅宽松的货币政策,美国长期贷款利率的下行降低了房产购置的融资成本,从而提升了居民的住房购买能力。住房销量和房价提升的背后是实际需求的支撑还是货币宽松引发的投机性行为?从美国房屋空置率和住房自有率的走势来看,当前美国房地产市场的热度表现或主要来自于低利率下的真实购房需求。

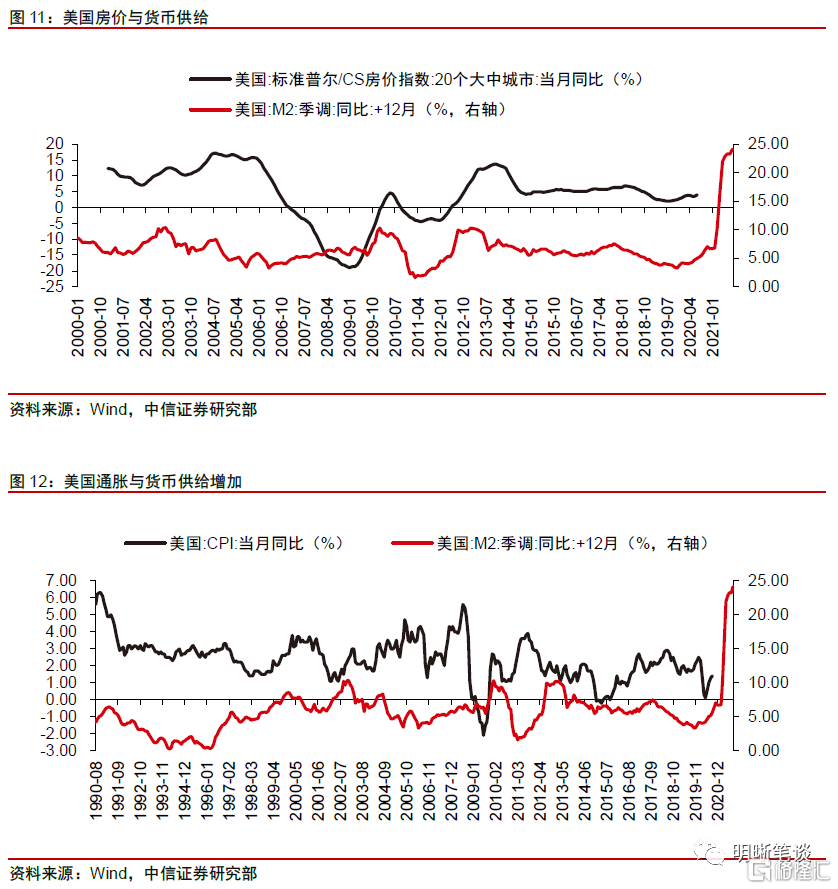

房地产市场与美国通胀:关于美国房地产价格走高对通胀走势的影响,我们认为一方面房价的上涨或通过财富效应刺激消费的回升,从而推动需求型通胀,另一方面从住房项目在美国通胀指标当中的权重占比来看,房价的上涨或带动美国通胀水平的上行。房价与通胀之间并非简单的因果关系,其背后共同的重要影响因素在于货币供给的增加,在美联储今年大规模释放流动性的背景下,房价上涨的同时应警惕明年美国可能存在的通胀风险。

债市策略:在美国经济整体从疫情影响当中缓慢修复的背景下,美国房地产市场表现抢眼,疫情期间美联储大幅宽松的货币政策或为造成当前美国房地产市场表现的主要原因。而对于房价与美国通胀之间的关系而言,其背后共同的重要影响因素在于货币供给的增加,在美联储今年大规模释放流动性的背景下,房价上涨的同时应警惕明年美国可能存在的通胀风险。

正文

美国房地产市场景气度上升

年初以来受新冠疫情的影响,美国经济基本面遭受了较为严重的冲击,目前美国经济正处于疫情后期的缓慢修复当中。然而整体经济缓慢修复的背景下,美国房地产市场却表现抢眼,当前美国房地产行业景气程度已超过经济危机前期高点水平。在年初新冠疫情的影响下,美国经济基本面受损严重,目前美国经济正处于疫情后期的缓慢修复当中,多项经济指标仍未恢复至疫情前水平。然而在经济受损整体缓慢修复的背景之下,美国房地产市场却给出了较为强势的表现。从全美住宅建筑商协会(NAHB)/富国银行住房市场指数走势情况来看,10月份美国住房市场指数为85,这已经超过了经济危机前期的高点,创下了该数据有记录以来的最高水平。

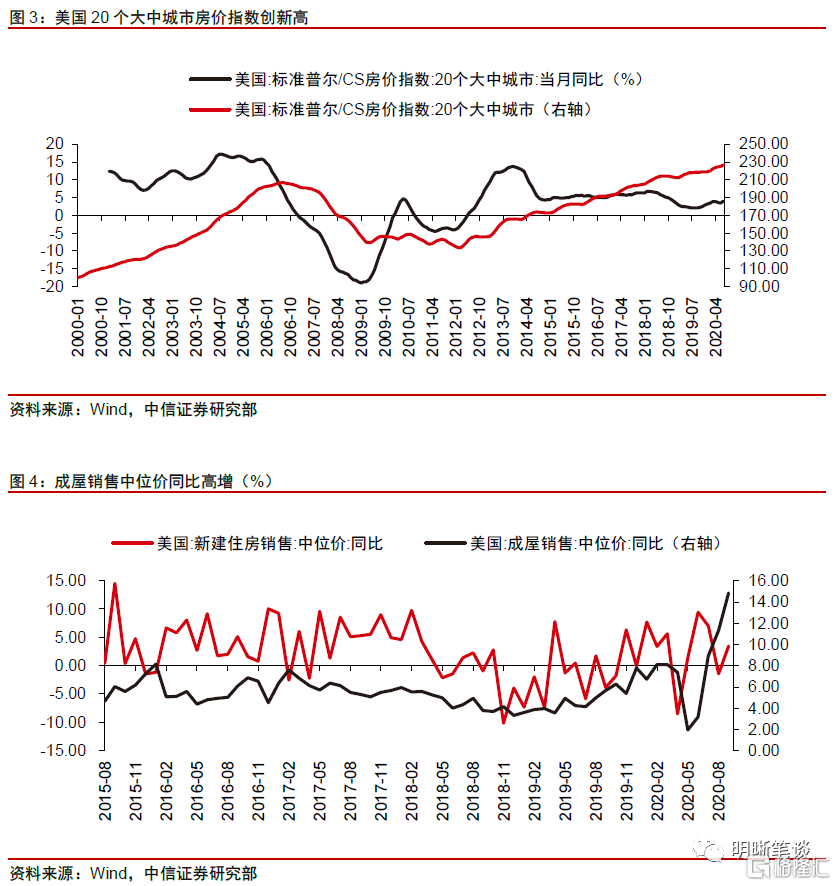

从美国房地产市场销售和房价情况来看,疫情后美国新建住房和成屋销售同比增速均出现大幅攀升,20个大中城市房价指数和成屋销售价格的同比增速明显升高,美国房市成交火热。从美国房地产市场的销售情况来看,二季度疫情冲击度过以后,美国房地产销售明显走强,新建住房和成屋销售同比增速均出现大幅攀升,其中7月和8月份美国新建住房销售同比增速均位于40%以上。在销售大幅转暖的同时,美国房地产价格也出现了明显上涨。从美国20个大中城市标准普尔/CS房价指数同比变动情况来看,疫情对于美国房价走势的冲击有限,房价指数同比增速在6月份达到3.46%的低点位置之后,7月份出现了大幅反弹,同时指数创下了有记录以来的历史新高。从新建住房销售和成屋销售的中位价同比增速来看,美国成屋销售价格同比增速大幅上升,9月同比达到14.8%,新建住房销售中位价同比与疫情前较为接近,销售向好和房价走高反映出当前美国房地产市场成交火热。

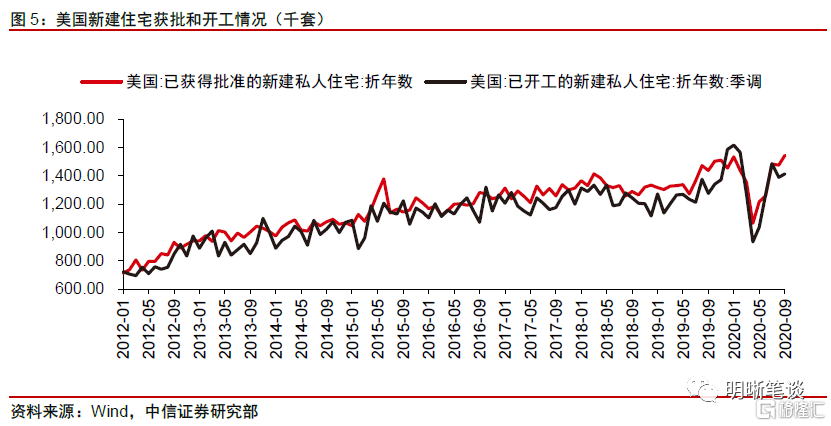

从新建住宅获批和开工情况来看,新建住宅获批数量已恢复至疫情前水平,开工数量同样回升至高位。从美国新建住宅获批和开工情况来看,疫情之前美国新建住宅获批和开工数据均处于高点位置,疫情发生后由于经济停摆原因,4月份房屋获批和开工数量均出现了大幅下滑,但随着美国经济重启,复工复产逐渐推进,两项指标也开始出现快速的回升。9月美国获批新建住宅折年数为154.5万套,已超过了疫情前今年1月份的高点水平。而新房开工数量也从7月份开始位于140万套左右,同样回升至高位。

房地产市场表现亮眼的原因

如何看待疫情后美国房地产行业快速恢复,地产市场表现较好?我们认为其背后重要的推动力是疫情当中美联储大幅宽松的货币政策,美国长期贷款利率的下行降低了房产购置的融资成本,从而提升了居民的住房购买能力。对于疫情后美国房地产行业表现抢眼,其背后的原因是什么?我们认为当前推动美国房地产市场向好的最重要因素在于美国长期贷款利率的下降。疫情发生后美联储货币宽松力度空前,美国各期限利率均出现了明显下行,截至10月22日,美国30年期抵押贷款固定利率为2.8%,相较2月底下降约65个BP。而对于住房市场而言,长端利率的下行将降低居民房产购置时的融资成本,从美国住房购买力指数与美国30年期抵押贷款固定利率之间的相关关系来看,当长期抵押贷款利率的下降时,居民的住房购买力也会出现明显提升,从而拉动居民的购买意愿。从美国抵押贷款银行家协会(MBA)披露的MBA市场综合指数走势来看,今年以来美国MBA市场综合指数明显走强,也在一定程度上反映了居民购房意愿的提升。

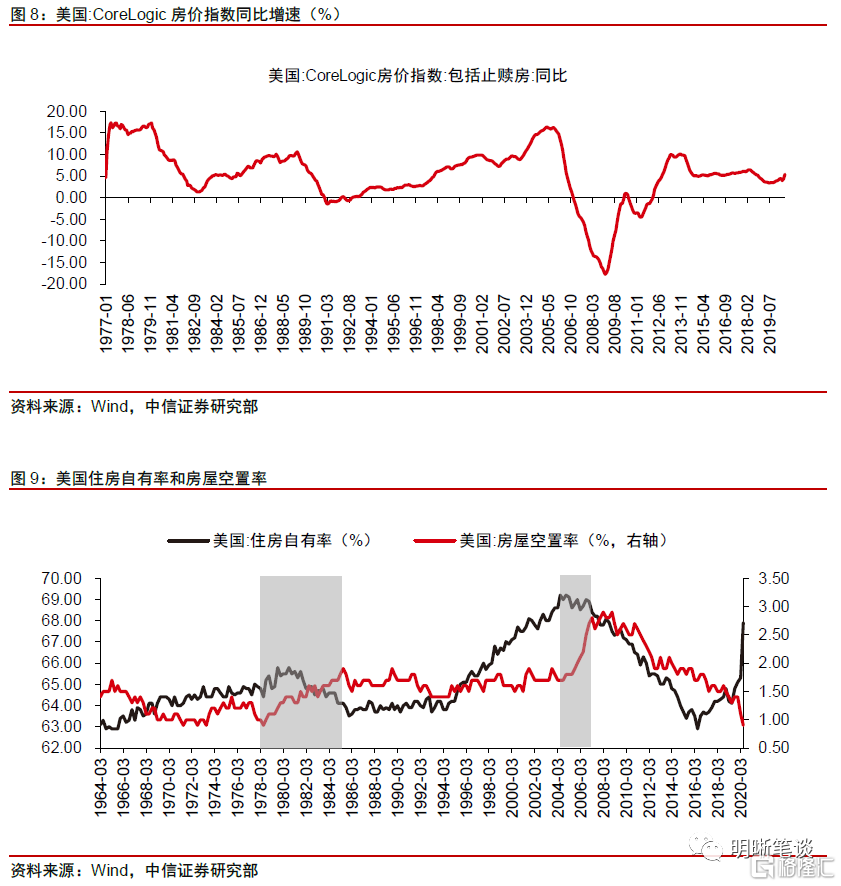

住房销量和房价提升的背后是实际需求的支撑还是货币宽松引发的投机性行为?从美国房屋空置率和住房自有率的走势来看,当前美国房地产市场的热度表现或主要来自于低利率下的真实购房需求。对于美国住房销量和房价提升的背后支撑因素是来自住房的真实需求还是货币宽松引发的投机性行为,我们认为当前美国房地产市场的热度表现或主要来源于低利率下的真实购房需求。历史上美国在20世纪80年代和2008年次贷危机时期出现了两次房地产泡沫。20世纪70年代末美国战后“婴儿潮”一代的新增人口陆续步入成年,从而形成了住房需求的大幅提升。加上美国政府当时以金融手段鼓励居民购房,20世纪70年带美国成立房地美公司为低收入人群申请住房贷款提供担保,80年代初美国总统里根又对房地产行业实行税收优惠提振经济,因此美国房价出现了快速上涨。另一次房地产泡沫发生在美国次贷危机时期,2001年开始美联储为了应对互联网泡沫破裂带来的经济下行压力,多次下调联邦基金利率,低利率刺激了房地产市场中的投机心理,同时房地产信贷机构不断放松住房贷款的条件,使得美国房地产泡沫快速积聚。而对于当前美国房地产市场的抢眼表现,我们认为从美国住房自有率和房屋空置率之间的关系上与两次房地产泡沫期间存在一定的差别,在两次房地产泡沫时期,我们可以看到美国住房自有率持续上行,但与此同时美国房屋空置率也出现了明显的走高,这说明购房背后的居住需求不足,更多或是出于投资性需求。而从当前情况下的二者走势来看,美国住房自有率大幅上升,但与此同时美国房屋空置率正处于下行趋势当中,同时美国居民部门杠杆率在2008年次贷危机以后明显下降并保持平稳,因此当前美国房地产市场住房销量和房价提升的背后,或主要来自于当前低利率环境下的真实购房需求。

房地产市场与美国通胀

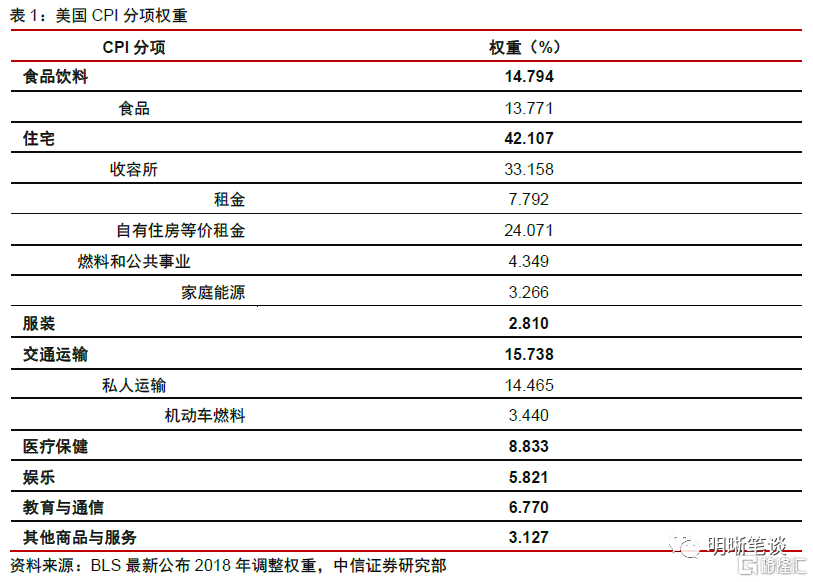

关于美国房地产价格走高对通胀走势的影响,我们认为一方面房价的上涨或通过财富效应刺激消费的回升,从而推动需求型通胀,另一方面从住房项目在美国通胀指标当中的权重占比来看,房价的上涨或带动美国通胀水平的上行。关于美国房地产价格走高对通胀走势的影响,我们认为一方面房地产价格的上涨可能带来居民财富效应的提升,当房价上涨时,投资者除了可以通过出租、变卖等方式增加财富总额以外,还可以通过抵押的方式获得消费贷款,而从产生财富效应刺激美国当前消费的回升,推动需求性通胀的上涨。另一方面,从美国通胀指标当中住房项目的占比来看,对于CPI指数而言,根据美国劳工统计局2018年公布的CPI调整权重,CPI当中住房项目占比约为33.2%。而对于PCE指数而言,根据美国商务部经济分析局(BEA)公布的2020年第二季度个人支出分项占比,住房项目占比约为21.2%,因此从住房项目在美国通胀指标当中的权重占比来看,房价的上涨或带动美国通胀水平的上行。

房价与通胀之间并非简单的因果关系,其背后共同的重要影响因素在于货币供给的增加,在美联储今年大规模释放流动性的背景下,房价上涨的同时应警惕明年美国可能存在的通胀风险。从房价与通胀之间的相关性上来看,我们认为房价与通胀之间并非简单的因果关系,其背后共同的重要影响因素在于货币供给的增加。从美国M2同比增速与房价同比和CPI同比之间的相关关系上来看,我们可以看到在货币供给增加的同时,房价和CPI均存在上行的压力。疫情以来美联储通过“零利率+无限量QE”以及多项流动性支持工具向市场注入了大量流动性,因此在当前美国货币政策大规模宽松的背景下,房价上涨的同时应警惕明年美国可能存在的通胀风险。