下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

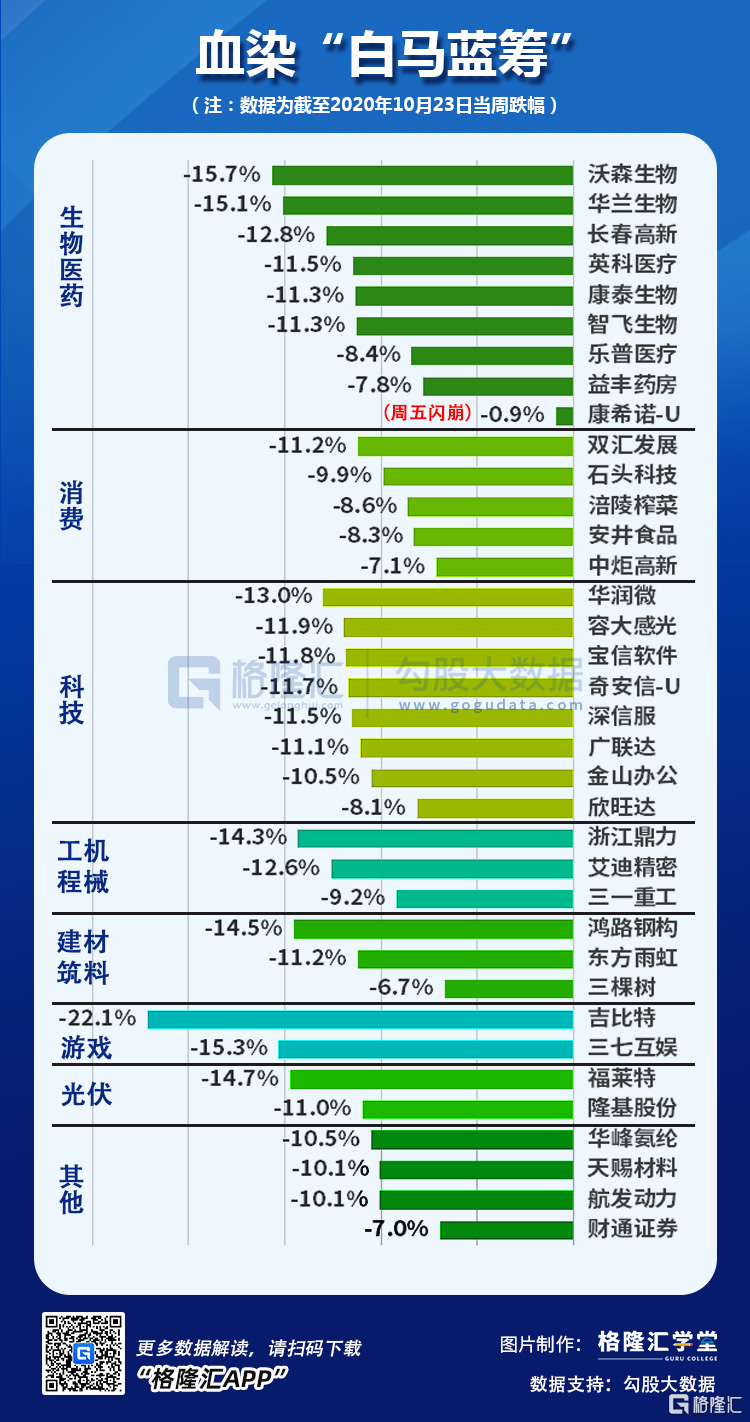

铁打的祭天,流水的白马,用这样一句简单的话,去概括近期A股行情再合适不过。今天申请加入“闪崩”群聊的是,天坛生物和九阳股份。至于老大哥茅台,已在入群的边缘疯狂试探。

关于茅台,与其说“闪崩”,不妨说筹码在松动。增长略低于预期的三季度业绩,加上国资减持的负面观感,让投机者本不牢固的价投信仰雪上加霜。真实情况是,并非茅台卖不动了,而是没得卖了。2017年至2019年,茅台在中秋国庆前分别投了6200吨、7000吨、7400吨,但今年没有。

这是年初就定下的规划,茅台今年的量指引是3.45万吨,较2019年基本不变。量没变,价没提,茅台的经营至少称得上是稳健。未来还有提价预期,加上直营比例的持续提升,其未来三年的业绩增速仍有望保持在15%-20%的区间。

茅台没有变,变的是人心。

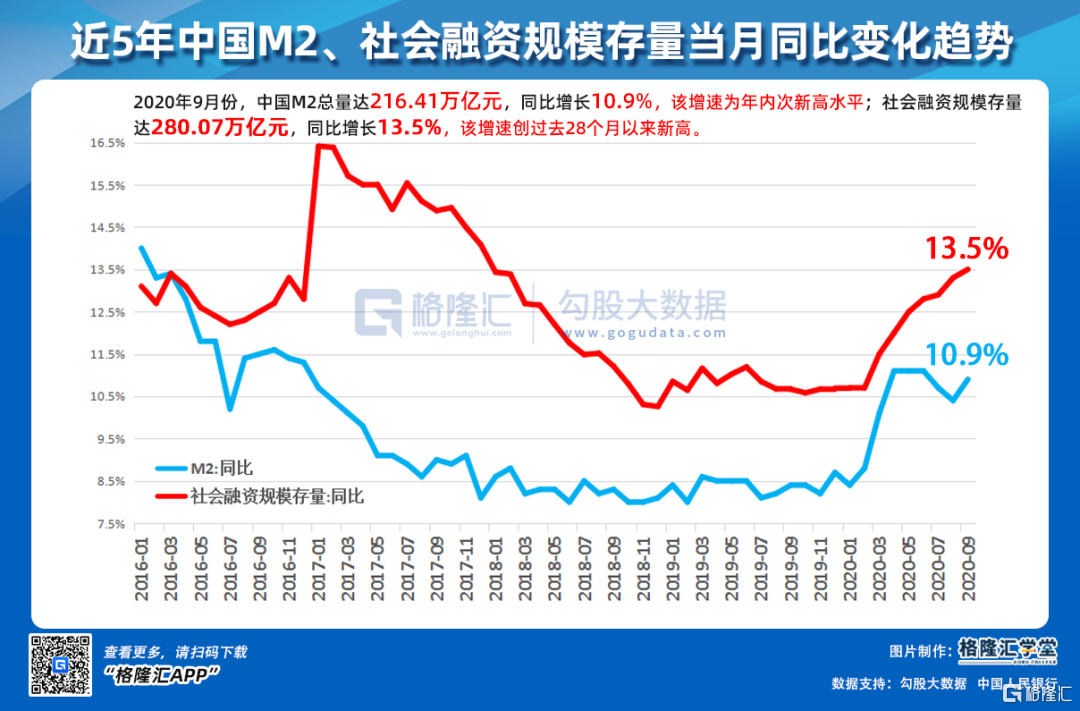

今年以来,我们面临的是堪称人类史上最大规模的政府+央行干预。各大央行的印钱速度,前无古人,大概率也是后无来者。相比欧美,中国央妈已经是比较克制的了。

货币之于证券市场,就像氧气之于呼吸,汽油之于引擎,搞明白这一轮结构性行情从何而来,得清楚自己赚的究竟是什么钱?

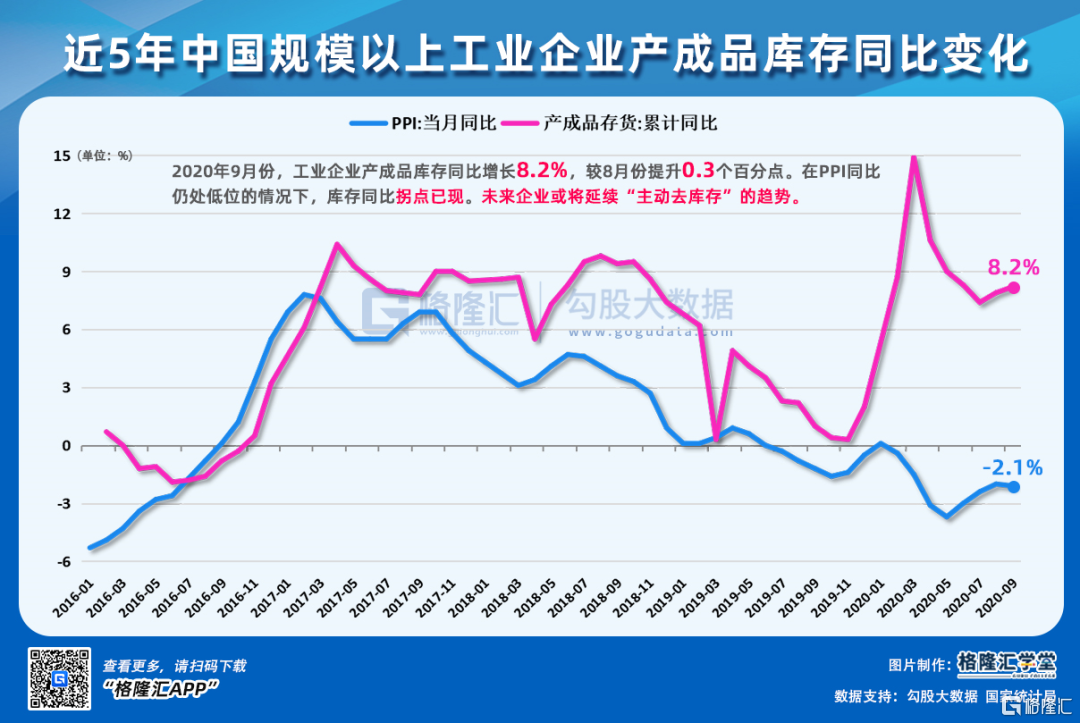

除非PPI能够反转(代表企业的ROE),否则你大概率赚的是估值抬升的钱,而不是盈利增长的钱。换言之,这只是一场严格按照时间表来走的流动性狂欢。身处当前时点,中国央妈的措辞已有了些许微妙的变化(详情请参考《这里》),美国大选前夕,美联储显然多了份犹豫,即便是一直维持零利率,即便是水依然在放。

有道是“一个和尚挑水喝,两个和尚抬水喝,三个和尚没水喝”,于A股市场而言,从来都只有反应过激,而不是保持理性,存量的水早已反映在市场价格上了。

人心涣散,变的是流动性预期。

所以我们会看到,人们开始探讨46倍的茅台贵与不贵;会看到,三季报业绩平平的某龙头被怼上涨停,仅仅缘于一份滞后的明星基金经理持仓,仿佛生怕错过了市场任何一个机会;会看到,可转债市场把主板近乎摁在脚下,在T+0面前乐此不彼,什么价投,什么科创板,什么创业板20cm,不存在的,他们甚至不知道什么叫转股溢价率。

人心不齐,变的是流动性错配。

经验之谈,当市场中上涨逻辑最顺,最硬气的个股开始回调乃至崩盘,那么阶段性底部也就不远了。还是那句话,于A股市场而言,从来都只有反应过激,而不是保持理性。如果说白马的依次倒下是对上一轮疯狂的结构性行情的一次集中修正,那么流动性错配,定有纠错之时。

情绪之谈,身处当前时点,市场至少得给全球史上最大IPO一点基本的尊重,得给美国史上供民众谈资最多的大选一点基本的尊重。

还是那句话,流动性错配,定有纠错之时,耐心等待靴子落地吧。