下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 张陈

来源:梁中华宏观研究

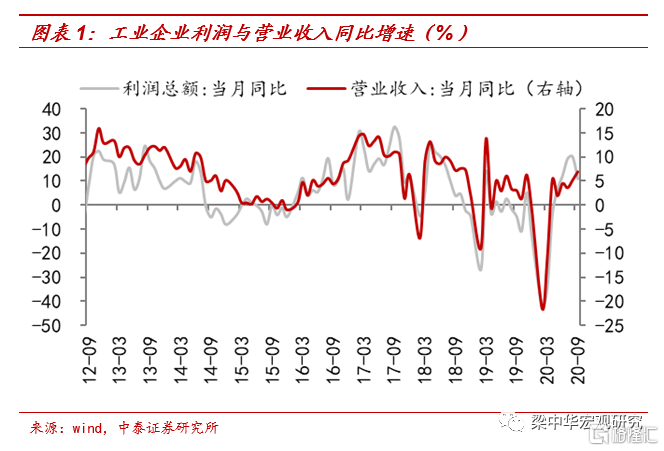

1、利润增速回落

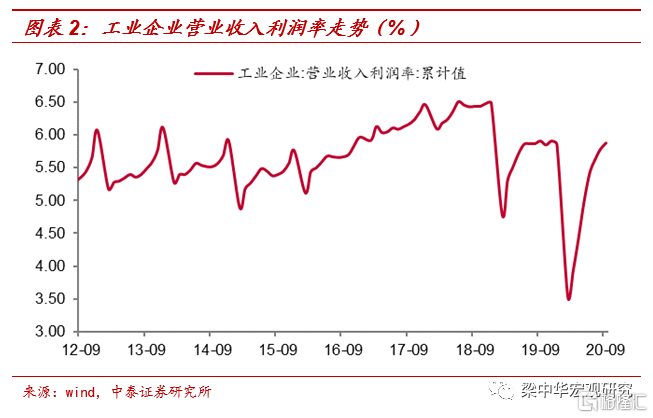

根据国家统计局公布的最新数据,1-9月累计同比降幅收窄2个百分点至-2.4%,折算成当月同比则回落9个百分点至10.1%,营业收入当月同比较上月上升1.7个百分点至6.9%,营业收入利润率进一步提高到5.9%。从具体企业类别来看,国企和股份制明显回落,私企有所回升。国企当月同比回落至3.6%(上月38%),股份制回落至7.4%(上月21%),私营企业则回升至17.2%(上月7.8%)。

9月工业企业利润仍在修复,但修复速率有所放缓,或主要受工业品价格同比回落的影响。除此之外,费用上升、部分行业大幅计提减值损失等因素也对利润回升形成拖累。

2、新经济持续高增

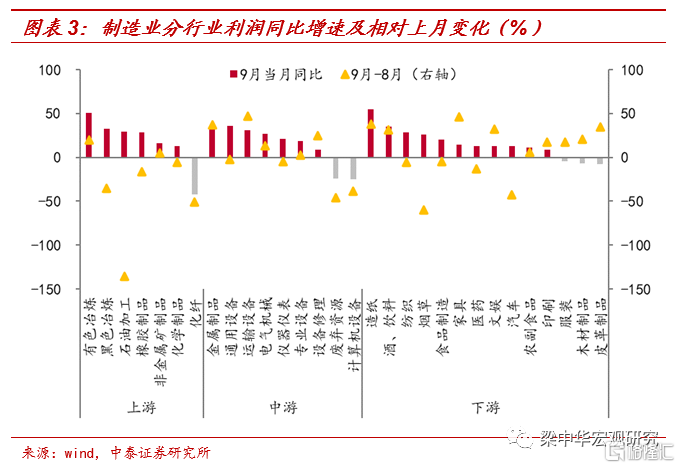

从行业来看,上游当月同比普遍回落,黑色金属冶炼当月同比回落至32.7%(上月67.8%),化学制品回落至13%(上月18.7%)。下游行业生活必需品多数高增,部分有所回落。烟草制品业利润总额同比增长25.7%(上月85.6%),农副食品回升至11.4%(上月5.2%),汽车回落至12.9%(上月55.4%)。

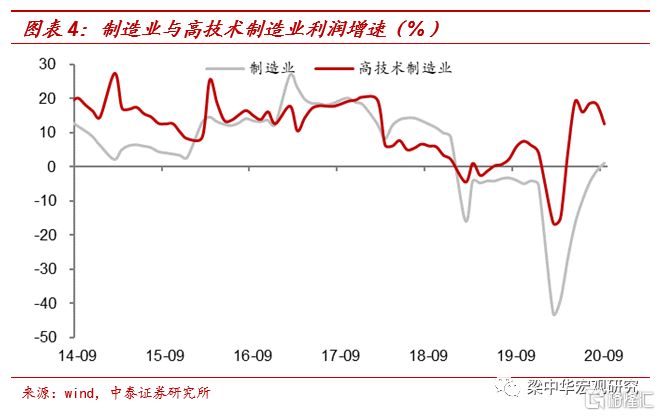

新经济利润延续高增,电气机械上升至26.8%(上月13.4%),专用设备回升至18.3%(上月15.7%),仪器仪表回落至21.4%(上月25.9%)。

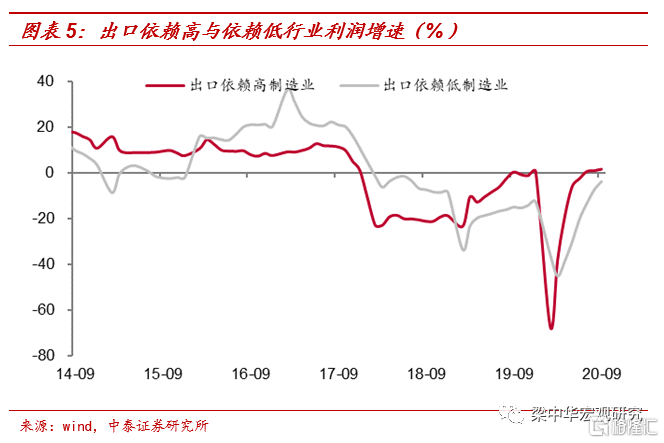

内需依赖行业在逐步改善。按出口依赖度对制造业行业分组,出口依赖行业累计同比提高0.6个百分点至1.5%,内需依赖行业累计增速提高3.7个百分点至-3.8%。

3、库存有所回升

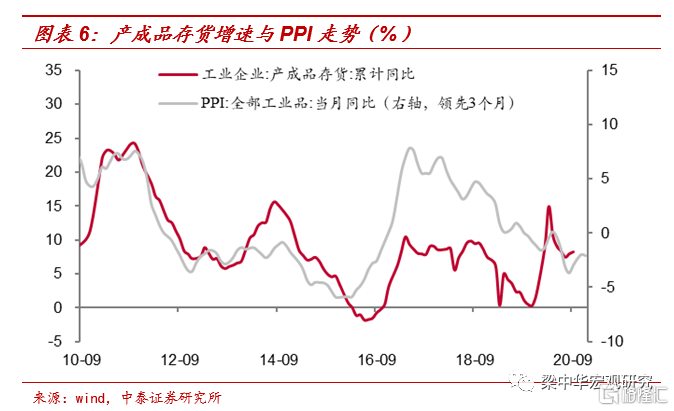

9月产成品库存环比小幅回落,累计同比涨幅扩大0.3个百分点至8.2%,产成品存货周转天数为18.9天,环比回落0.6天,同比则增加1.9天。企业库存回升可能更多表示的是9月工业生产强于需求,导致库存被动的积累。从PPI领先库存的角度来看,企业主动补库存的动力仍然偏弱。

4、部分数据或已见顶

9月生产较为强劲,工业增加值同比增速较8月进一步提高,但10月以来生产端高频指标普遍走弱,工业生产或已达顶部,6.9%的工业增加值增速大概率是年内最高点。另外9月房地产销售、新开工均在回落,投资也在顶部,后续或趋于下行。价格方面,CPI偏弱,PPI也在8月见顶。只有终端需求数据还在修复,社会零售品总额增速回升有所加快,服务业也在回升。如果测算月度GDP,9月GDP同比增速或在5.5-5.9%之间,四季度恐难超越这一水平,经济景气程度或逐步走弱。