下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:48.2港元

民营房企标杆,千亿房企中的稳健型选手。公司主营业务包括地产开发、投资物业(商业运营+租赁住房)、物业管理及其他收入,2019 年收入分别为 1407.9、57.9 和 44.4 亿元,同比分别为 29.5%、41.5%和 48.7%,近五年 CAGR 分别为 33%、42.2%和 44.7%,毛利率分别为 27.2%、82.8%和 26.8%。公司克而瑞销售排名长期稳定在 10-15 名,2017 年销售破千亿,2018 年破两千亿,2019 年销售额 2425 亿元,同比增长 20.9%,近五年 CAGR45.2%。

开发优势:城市深耕助力销售提速,土储聚焦一二线。销售金额近五年CAGR 远超行业,截至 2020H1 已售未结销售额 3021 亿元,覆盖 2019 年地产结算收入 2.1 倍,短期业绩有保障。2019 年公司贡献销售城市数量49 个,TOP10 企业最低,单城市销售规模达到 49.5 亿元,主流房企中处于高位,且公司在 22 个城市市占率前 10,未来可将成功经验复制到更多城市。2020H1 土储总建面 7354 万平,总货值 1 万亿,可支撑未来 3-4 年的开发。布局聚焦一二线并适当强三线城市,安全边际高。拿地遵循逆周期策略,2019 年地货比 34.4%,成本合理,为后续利润增长提供空间。

多元化业务优势:商业、长租和物业均为行业龙头。提前布局商业赛道,近年迎来收获期,2019 购物中心租金 47.5 亿,同比增长 31.9%,增速长期超行业。2019 年十座购物中心集中开业,2020 年受疫情影响计划开业八座。依靠优秀的选址、清晰的定位、强大的招商能力,运营效率稳健增长,2019 年坪效上升至 35 元/平/天,NPI/cost 升至 7%,出租率高达98.5%。

财务稳健,兼具盈利能力与安全性。获得国内外全投资评级的民营房企,融资成本 4.5%,与大型央企处于同一水平。平均久期延长至 6.45 年,偿债压力可控。净负债率 51%,剔除预收账款的资产负债率 67.1%,均在TOP40 房企中排名低位。毛利率 30.8%、净利率 17.1%,显著高于行业平均,销管费/销售金额长期控制在 4.5%以内,盈利质量高。

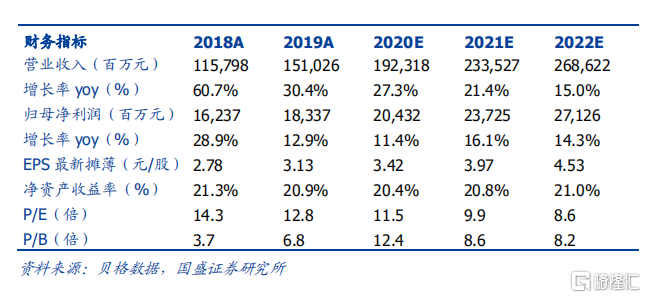

盈利预测与估值。我们预计 2020/2021/2022 年公司归母净利润分别为204.32/237.25/271.26 亿元,增速分别为 11.4%/16.1%/14.3%,EPS 为3.42/3.97/4.53 元。首次覆盖给予“买入”评级,目标价 42.21 元/股,对应 48.2 港元/股。

风险提示:一二线房地产调控政策超预期收严,导致销售不及预期;疫情影响超预期。