下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

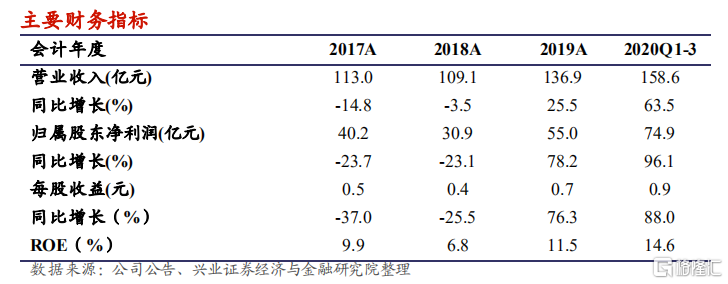

营业收入和归属股东净利润均保持稳定增长。 2020 年 Q1-3,公司实现营业收入 158.6 亿元,同比增长 63.5%,主要受益于自营业务投资净收益大幅增长;实现归母净利润 74.9 亿元,同比大增 96.1%;基本每股收益 0.94 元,同比增长 88%。截至第三季度末,公司营业收入及归属股东净利润均已超2019 年总合,盈利能力稳定上升。

投行业务业绩突出,稳居行业龙头。2020 年 Q1-3,公司投行业务实现佣金及手续费净收入 39.5 亿元,同比增长 55.8%。股权融资方面:完成股票主承销 69 单,总承销金额达 1871.6 亿元,行业排名第二;其中 IPO 项目 26单,首发承销金额 668.6 亿元,同比大增 456.7%,均排名行业排名第一。

债权融资方面:公司期内承销债券 2156 只,总承销金额达8434.9 亿元,同 比增加 33.8%,均位于行业第二名,承销额市占率 11.6%。

自营业务表现突出,投资净收益同比大增。2020 年 Q1-3,公司自营业务实现净收入 60.9 亿元,同比增长 104.1%。其中,投资净收益同比大增 188.6%至 56.5 亿元,主要系期内交易性金融资产投资收益增加所致。公司投行业务衍生带来的优质科创板项目跟投以及较强的主动投资能力促使投资净收益持续增加。

受益于市场交投活跃,经纪业务增长亮眼。2020 年 Q1-3,公司实现经纪业务收入 35.3 亿元,同比增长 61.1%。受益于市场宏观环境及创业板注册制落地拉升市场交投活跃度,公司期内经纪业务手续费净收入持续增加。? 我们的观点:中信建投以投行业务优势为起点,业务结构逐步均衡和多元化,目前涵盖了投资银行业务、财富管理业务、交易及机构客户服务业务和投资管理业务四大板块。公司投行业务龙头地位不断得到巩固,特别是科创板领域项目储备丰富;财富管理业务快速增长,逐步迈入行业前列。

公司 10 月 23 日股价对应 PB1.18 倍、PE 9.7 倍,建议投资者积极关注。

风险提示:1)市场大幅波动影响投资和交易收益;2)投行业务增长不及预期;3)科创板跟投实现收益不及预期。