下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:12.11 港元

投资要点

华润水泥发布三季度业绩,前三季度营业额为72 亿港元,同比增加 1.8%。公司拥有人应占盈利为 73.92 亿港元,同比增长 27.6%。单三季度营业额 103 亿港元,同比增 10.9%,毛利为 41 亿港元,同比增 12.4%,公司拥有人应占盈利为 32 亿港元,同比增长 58.0%。

我们点评如下:三季报超预期的地方在于附属公司股息预提所得税率从 10%降至5%的优惠税收调整,相关税收减少 4.74 亿港元。剔除税率优惠这一影响,前三季度利润同比增 19.4%,单三季度利润同比增 34.6%。

1)Q3 水泥&熟料(自产自销+代销)销量同比增 11.4%,其中,自产自销量同比增 5.5%至 2339 万吨。旺盛的需求背后,一是疫情后需求“填坑”,二是今年 7/8月雨水较去年同期少,有利于下游施工。

2)Q3 吨售价同比增6 港元/+1.8%,吨成本同比增 4 港元/+2.1%,煤炭成本是下降的,造成成本上升的原因是代销部分(去年无)计入原材料,增厚吨成本。吨毛利 146 港元,同比增加 2 港元。

3)混凝土板块 Q3 收入 18 亿元,同比基本持平,单方毛利同比升 8 元至 131 港元/立方米,毛利率 27.3%。应收账款有所增加,从年初 23.9 亿元增加至 52.0 亿元。

4)费用控制得当。Q3 自产自销部分吨三费 42.9 港元,同比降 5.2 港元。

5)Q3 联合营合计多贡献收益 1.7 亿港元,主要是因为经营改善,需求有提振。

公司加速产业链延伸。10 月新竞得广东封开大排矿骨料采矿权,资源储量 4.25 亿吨,规划年产能 3000 万吨,预计 2022 年投产。在 2022 年,华润的骨料年产能将达到 5260 万吨,按吨净利 20 元测算,产能完全释放后可贡献 10 亿利润。

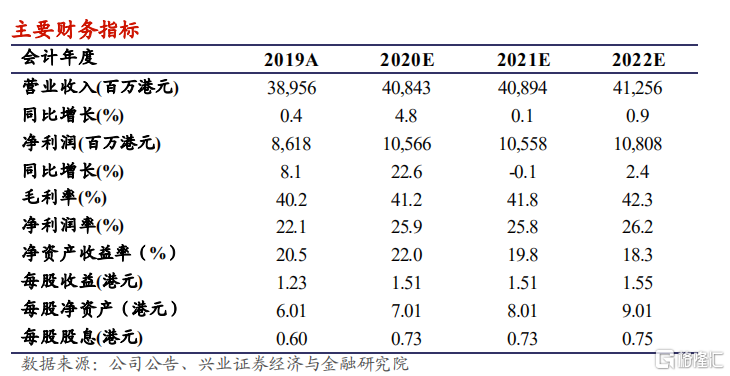

我们的观点:水泥价格底部已经夯实,雨水过后,下游需求迅速恢复,核心市场已开启第一轮涨价,较晚的春节将有利于项目开工和水泥需求持续释放,我们预计两广水泥需求 Q4 有中个位数增长。明年上半年广西将新投产 3 条水泥生产线,压力大小视需求而定,地产融资收紧引致 9 月较弱的地产新开工数据,水泥需求仍需持续观察。整体而言,两广市场供需格局稳定,梯队明显,无需担心明年水泥价格失速下滑。我们上调公司 2020-2022 年归母净利润分别为 106 亿、106 亿和108 亿港元的盈利预测,最新收盘价对应 2020 年预测 PE 为 6.6X,潜在股息率为7.3%。维持“买入”评级,目标价 12.11 港元。

风险提示:经济基本面恶化、行业协同破裂、原材料价格大幅波动。