下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年,是个特殊的年份。在这个医改新十年开启的当口,重磅政策密集出台,大洗牌和大整合的新阶段即将到来。4千多家制药企业面临生死大考,如何突出重围?创新成为必然的选择之路。

目前,市面上比较常见的做创新药研发的企业,主要有两种方式。一种是渐进创新模式为主,从仿制药逐步转型为Me-too/Me-better产品,最后追求First-in-Class或者Best-in-Class,这 种一般存在在传统药企转型创新研发的路径当中,例如恒瑞医药。另一种则是跨越创新模式,从企业诞生初期,就是冲着同类最佳创新药研发进行,引领者通常是科研背景出身,白手起家十年磨一剑,例如如今市面上众多的未盈利生物科技类公司。

但是,最近刚上港股市场的云顶新耀-B(1952.HK),选择了第三条路进行创新。云顶新耀的出生,来自于著名PE机构(私募股权投资机构)康桥资本孵化而来。而这一特殊成长背景,使得公司在短短三年的时光之中,发展成为上百亿港元市值的上市公司。参考此前康桥资本孵化的美股公司天境生物(IMAB.US),上市至今涨幅达到187.92%,此次云顶新耀新上市至今最高涨幅已经达到43.27%以上,那么它背后的独特性在哪里?从长远来看是否有投资价值呢?

图表一:云顶新耀股价走势图

数据来源:WIND,格隆汇整理 数据截止2020年10月23日收盘

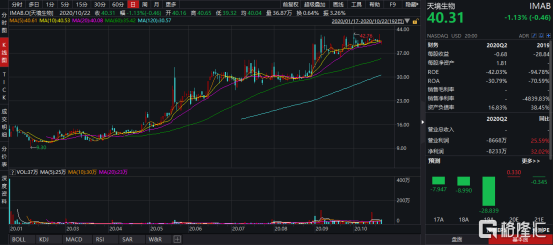

图表二:天境生物股价走势图

数据来源:WIND,格隆汇整理 数据截止2020年10月23日收盘

云顶新耀:三个重要的转折

对于一个创新药企新秀而言,上市不是终点,能够为患者带来福音才是最终的目的,在追求当中,云顶新耀也将面临三个重大的转折点。

云顶新耀的CEO,Kerry Blanchard博士向格隆汇解释到,云顶新耀采取的是license-in(授权引入)的模式,引进的药物将作为未来最基础的研发重点,从而帮助及巩固壮大药物组合。未来3-5年当中,公司将经历三大变化:

第一个变化,就是商业化进程变化。从临床开放阶段进入到商业化阶段,新药会陆续地获得国内的上市批准并且商业化上市,现在已经非常接近商业化上市的阶段。

第二个变化,就是本土生产变化。目前在临床试验阶段,公司8款药中的7款临床试验用药都是从国外进口,而不是在中国生产的,“但是我们计划建立生产工厂,未来公司的这些引进药物都会陆续在中国的工厂本土进行生产。”

最后一个变化,就是自主研发变化。这也是最重要的变化,就是云顶新耀正在组建自己更大规模的研发团队。Kerry Blanchard博士在行业以及在学术方面、医学方面有30-40年的经验,不管是在科学方面还是药物研发方面,都是他的专长,随着公司研发团队的打造,未来这种自主研发的模式也会在计划中。

独特的商业模式:license-in

Kerry Blanchard博士提到的license-in模式,正是云顶新耀独特的商业模式。

License-in(授权引入)是一种产品引入方式,核心是“产品引进方”向“产品授权方”支付一定的首付款,并约定一定金额的里程碑费用(按照品种开放进展)以及未来的销售提成,从而获得产品在某些国家(地区)的研发、生产和销售的商业化权利。

相比起传统的医药企业自己研发而言,license-in 首先能够帮助公司快速丰富产品管线。以云顶新耀为例,过去的3年当中,公司主要考虑到如何快速的扩大规模,所以共计进入8个产品,并且以进入晚期临床开发阶段的产品为主。License-in的方式帮助云顶新耀完成了最开始从0到1的转变,而伴随着云顶新耀上市后进入新的阶段,在授权引入的产品类型与阶段也会跟随之前投入产品的方向进行深耕。

其次,license-in能够快速进入市场。通过授权引入的方式,产品可以做到与国外先进产品几乎同步的产品周期,这就意味着能够第一时间进入市场,建立先发优势。对于云顶新耀而言,有些市场例如像台湾、韩国、新加坡不需要做额外的临床试验,利用美国等发达国家的临床数据及获批资料,就可以申请批准上市,从注册角度来看,是非常有价值的。

虽然研发进程能够加快,但并非看起来那么容易,也不是每家企业都能够做到license-in模式,资金是否雄厚,选产品的眼光,商业化的能力,缺一不可。

对于背靠康桥资本的云顶新耀而言,购买力自然不是问题,难点其实在“选什么”。对于医药行业而言,创新研发通常都是高风险和高投入的一个过程。按照公开资料显示,药物研发如果还没有进入临床阶段,成功率只有不到10%,风险程度较高。对于追求全球首创或者全球最佳产品的云顶新耀而言,更加倾向于拥有确定性高的临床后期产品,这样风险更加可控。

2019年4月,云顶新耀与Immunomedics(IMM.US)订立许可协议,以成交额8.35亿美元的价格购买了sacituzumab govitecan在大中华区、韩国和某些东盟国家(不包括日本)等东南亚地区的独家开发及商业化权益,成为当时大中华地区最大一笔单一资产许可协议。

重磅引入的资产在今年4月开花结果。Sacituzumab govitecan成功获得美国FDA批准,成为全球首个治疗转移性三阴性乳腺癌的抗体药物偶联物(ADC),也成为首个针对trop-2靶点的靶向药物。核心产品sacituzumab govitecan的成功获批,不仅证明着云顶新耀在选品方面的独具慧眼,同时也给了外界投资者一剂强心剂。

研发情况:布局4大领域,8款候选药物

在看清楚公司的商业模式之后,我们再来看一下公司最核心的在研产品管线布局情况。

根据公司的招股说明书中披露,公司共计拥有8项候选药物,涵盖领域包括肿瘤、自身免疫性疾病、心肾以及感染性疾病,其中多项候选药物已经接近商业化进程。

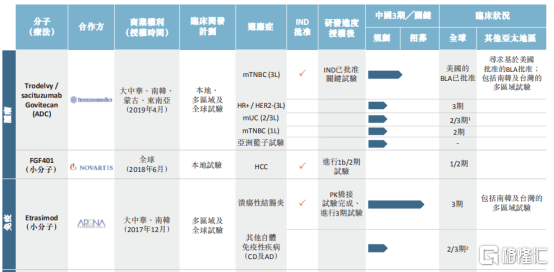

图表三:公司在研产品管线

数据来源:公司公告,格隆汇整理

1. Sacituzumab govitecan 肿瘤疾病支柱资产, First-in-Class, 中国获批IND临床(新药临床研究申请)

在中国,乳腺癌位居城市女性恶性肿瘤发病率之首,近年来发病率持续攀升。根据Frost&Sullivan数据统计显示,2019年中国乳腺癌的新确诊病例数32.62万人,预计2030年将达到37.32万人。

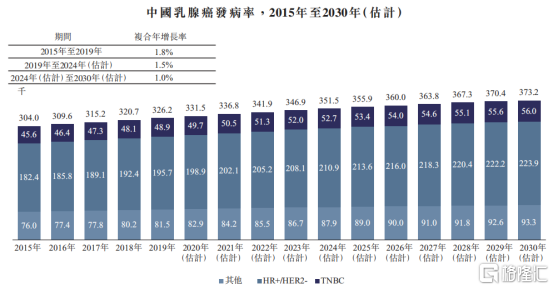

图表四:中国乳腺癌发病情况

数据来源:Frost&Sullivan,格隆汇整理

根据Frost&Sullivan数据统计显示,三阴性乳腺癌在所有乳腺癌中占比约15%,其恶性程度堪称所有乳腺癌中最高。这是由于三阴性乳腺癌的三个重要基因:雌激素受体、孕激素受体、人表皮生长因子受体-2(HER2)表达均为阴性,致使内分泌治疗及抗HER2靶向治疗的方案对之疗效甚微。

如果是晚期三阴性乳腺癌患者,治疗手段有限,容易产生耐药性,而且患者的生存期较短,是临床治疗上的一个难题。因此,为了突破这一“瓶颈”,医药研究者们将目光投向ADC药物的研发。

抗体药物偶联物(ADC),就像是一个生物导弹,主要由两部分核心功能组成:第一部分是(导弹体),第二部分是强化疗药(核弹头)。这种设计会使抗体带着化疗药去找肿瘤细胞,然后精准地毒杀肿瘤细胞。。这种药物设计结合了靶向药的精准和化疗药的高效,既避免了全身使用化疗药的毒副作用,也比单独使用靶向药具有更强的杀伤能力,一举两得。

2020年4月22日,Immunomedics公司宣布,美国FDA已加速批准其抗体药物偶联物Trodelvy(sacituzumab govitecan-hziy)上市,用于治疗既往接受过至少2种疗法的转移性三阴性乳腺癌(mTNBC)成人患者,批准时间比预定的6月2日审批日期提前了一个半月。

Sacituzumab govitecan既是FDA批准的首个治疗三阴乳腺癌的抗体药物偶联物,也是全球首个获批的靶向人滋养层细胞表面抗原2(TROP-2)的抗体药物偶联物。

它由两部分组成:靶向药部分TROP-2抗体和化疗药部分SN-38(类似于伊立替康)。与其他的ADC药物一样,TROP2抗体部分可以特异地结合到肿瘤细胞表面,比如乳腺癌、肠癌和肺癌细胞;而SN-38可以轻松毒死癌细胞。

从作用机理来看,TROP-2在多种肿瘤细胞(如:乳腺癌、宫颈癌、结直肠癌、肾癌、肝癌、肺癌、胰腺癌、前列腺癌等)中均有过度表达。理论上,该药对各种实体肿瘤均有治疗潜力。事实上,除三阴性乳腺癌外,多项临床试验也在同步开展中。

2020年4月,云顶新耀也在中国就sacituzumab govitecan为治疗转移性三阴性乳腺癌(mTNBC)三线治疗的临床试验取得国家药监局的IND批准,预计在2020年及2021年展开转移性三阴性乳腺癌(mTNBC)三线治疗桥接注册性试验、HR+/HER2-mBC三线治疗注册性试验、转移性尿路上皮细胞癌2/3线注册性试验,以及亚洲篮子研究,当中包括具有高TROP-2表达的多种癌症类型的病患。

2. FGF401: 肿瘤疾病候选药物,潜在新疗法,临床1/2期

FGF401是成纤维细胞生长因子受体4(FGF4)的小分子ATP竞争性抑制剂,有望成为用于肝细胞癌(HCC)以及其他FGF19-FGFR4通路激活的实体瘤的潜在新疗法,公司已获得了全球范围内的授权许可。

肝细胞癌,是最为常见的肝癌形式,被俗称为“癌中之王”。根据Frost&Sullivan数据统计显示,中国的肝细胞癌新发患者病例数已经从2015年的33.3万例增长至2019年的36.9万例,预计在2030年将达到47.3万例。

目前,FGF401已经完成了单药的首次人体临床1期试验,在中国处于临床1/2期试验阶段。未来将主要针对中国市场,满足中国肝癌患者的需求。

3. Eravacycline(Xerava): 感染性疾病核心候选药物,Best-in-Class,美国及欧盟NDA批准

Eravacycline是一款抗生素药物,对于多重耐药性(MDR)及常见中国的革兰氏阴性病原体(例如肠杆菌及鲍曼不动杆菌)有较强的抑制作用。

从行业增速上来看,中国新型抗生素市场强劲。根据Frost&Sullivan数据统计显示,2015年至2019年中国抗感染药物市场年复合增长率为3.6%。其中,中国革兰氏阴性MDR抗生素的市场增长更加迅速,2015年至2019年年复合增长率为13.2%,2019年达到205亿元人民币市场规模,预计2030年将达到557亿元人民币。

云顶新耀的eravacycline是由Tetraphase Pharmaceuticals许可,原授权公司的产品已于美国及欧盟获批准用于治疗复杂性腹腔内感染(cIAI),对由革兰氏阳性及革兰氏阴性病原体(包括耐药菌株)而受感染的患者展现出高临床治愈率。目前eravacycline产品于中国进行cIAI 的3 期注册性试验,用于支持中国的注册申请。

图表五:中国革兰氏阴性MDR抗生素市场规模

数据来源:Frost&Sullivan,格隆汇整理

4.Etrasimod:免疫性疾病核心候选药物,Best-in-Class,处于临床3期试验阶段

Etrasimod是Arena Pharmaceuticals开发的新一代口服高度选择性S1P受体调节剂,可选择性靶向S1P受体亚型1、4及5来提供全身及局部细胞调节,同时避免与潜在严重不良事件(SAE)相关的亚型2和3,有望成为同类最佳药物(best-in-class)。

目前,Etrasimod正在全球开发溃疡性结肠炎(UC)和特应性皮炎(AD)的研究。云顶新耀于2017年达成合作协议,获得这个产品在大中华区和韩国的独家权益,并于2018年启动了国内的临床开发。当前产品正在国内开展3期UC的临床研究。

UC属于炎症性肠病(IBD)的一种,在我国发病率较低,不过近年来有逐年升高的趋势。根据Frost&Sullivan数据统计显示,2019年我国UC患病人数达到40.02万人,伴随着生活水平的提升以及高脂高蛋白饮食增长,预计2024年将达到58.67万人,2030年将达到91.83万人,年复合增长率分别为7.9%以及7.8%。与其他自身免疫性疾病一样,因药价、自身观念等原因,在国内这类患者未得到很好的医疗,目前中重症患者主要还是采用皮质类固醇进行系统治疗。

5. Nefecon: 心肾疾病支柱资产,First-in-Class,处于临床3期试验阶段

Nefecon是瑞典公司Calliditas Therapeutics研发的布地奈德口服制剂,属于免疫抑制剂,正在开发用于自身免疫疾病IgA肾病(IgAN)。

IgAN是最常见的原发性肾小球肾炎,在亚洲人群中发病率明显高于西方国家,根据中国南京金陵医院数据统计显示,2014年我国IgAN肾病发病率约占原发性肾小球肾炎的53%。根据云顶新耀的招股书估计,2019年中国患病人数为218万。该病发展缓慢,但25-30%的患者会在20-25年后出现终末期肾病(ESRD),是导致ESRD的主要疾病之一。

截止目前,全球尚无专门针对IgAN的药物获得监管机构的批准。对于存在蛋白尿的患者,通常采用血管紧张素转换酶抑制剂(ACEI)和血管紧张素2受体阻滞剂(ARB)控制血压和减缓疾病进展。在使用免疫抑制剂治疗该疾病上,目前存在争议。国际临床治疗共识建议,对快速进展型的IgAN,可在血管紧张素抑制治疗的基础上联用糖皮质激素进行治疗。

Nefecon属于糖皮质激素类药物,采用新颖的口服缓释剂型,使药物在回肠,也就是IgA沉积的系膜区定点释放,以避免全身用药导致的毒性,增强布地奈德的生物利用度。

目前Nefecon正在开展临床3期研究,有希望成为全球首个获批用于IgAN治疗的药物。云顶新耀于2019年获得这个药物在中国的权益后,已经申报并获得了临床研究的许可,计划在2020下半年加入全球3期临床试验。

小结

云顶新耀从创立至今,可谓是生物药企的“后浪”,发展之快直追药企们“前浪”的步伐。

从独特性上来看,公司选择了license-in的道路,基于全球授权许可获得后期阶段的在研管线,成功率高,无需负担前期研发投入。从当时重大的license-in事件到FDA获批不到一年,拳头产品Trodelvy喜讯背后,也将迎来公司盈利的曙光。根据云顶新耀CFO Ian Woo介绍,公司在一些肿瘤产品的适应症销售潜力非常大,有望超过十亿规模。

从商业化能力上来看,公司的商业化进程已经临近。根据云顶新耀CEO Kerry Blanchard博士介绍,公司主打的8款产品,有2款药物有希望在接下来2年内完成最终审批批准和上市,其他药物获批许可预计在2024年或者2025年获得。