下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

先声药业(02096.HK)即将在10月27日登录港交所完成上市。作为首个国内在纽交所上市的药企,在经历过扑所迷离的退市私有化风波后,再次以崭新的面貌登录港交所上市,引无数业界人士浮想联翩。

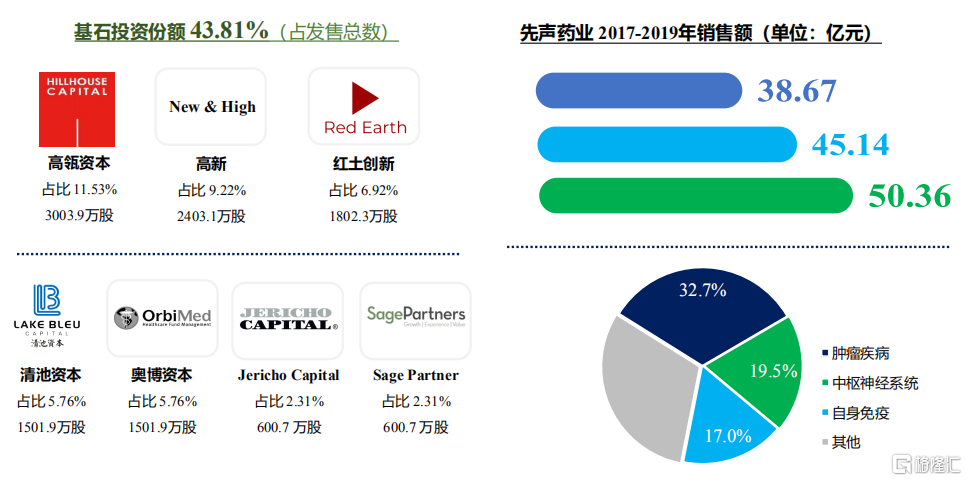

销售业绩上,2017年的38.68亿元增长至2019年的50.37亿元,年复合增长率为14.1%,连续多年荣膺中国创新力医药企业十强和中国制药工业百强称号。

研发上,它是为数不多在肿瘤、中枢神经和自身免疫三大疾病领域拥有多个创新药的企业,2017年、 2018年及2019年一类创新药收入占比为21.4%、 25.5%及32.9%,对研发创新的偏爱可见一斑。

资本市场上,获得了高瓴资本等众多著名投资机构的背书站台,基石投资份额43.81%,价值投资意图可见一斑。

它是国内新药研发的追梦先驱者,2005年就上市了国内首个肿瘤生物药物--恩度,风头一时无二两;它也曾经身陷囹圄,面临着大多传统药企面临的问题:带量采购与监控目录的事件;

它稳中求变,快速向创新和研发驱动转型,研发投入占比逐年升高,19年达到14.2%,不断加强管线布局,未来两年有3个创新药上市:阿巴西普、依达拉奉右莰醇、全球首个皮下PD-L1单抗KN035,细胞疗法两个产品将在2022/23年递交上市申请,未来可期。

篇幅有限,本文借先声上市之际,从肿瘤(包含细胞疗法)、自身免疫、神经中枢布局和风险考量四个篇幅对先声做出深度分析。

一、肿瘤(细胞疗法)管线分析

二、自身免疫管线分析

三、神经领域管线分析

四、风险考量与未来洞察

(来源:公司招股书)

一、肿瘤(细胞疗法)

肿瘤无论从新药研发、商业化,亦或是资本投资角度来看,都毫无疑问艳绝群雄;先声未来肿瘤的管线价值也值得我们浓墨重彩分析一下。

先声是国内最早一批介入肿瘤研发的公司,2005年上市了国内第一个肿瘤生物药物,在那个仿制药大行其道年代仿若一股清流。可惜的是公司研发未半而中道崩殂,因为诸多历史缘由,肿瘤晚期管线略显单薄;而从近期先声大刀阔斧加强早期管线布局和晚期BD引进动作来看,这种管线的“哑铃”分布将在未来2-3年内得到极大改善。

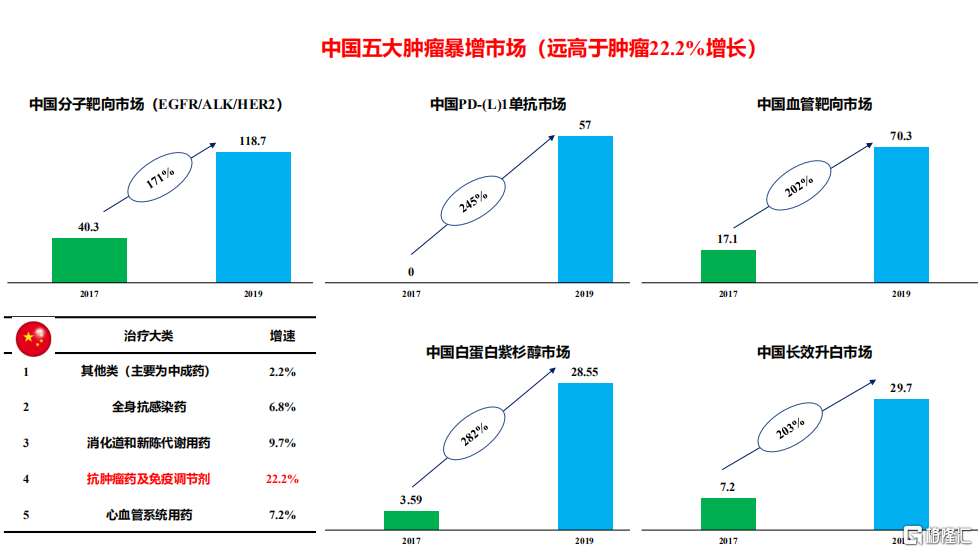

肿瘤市场近几年风起云涌,新靶点新机制层出不穷,市场火爆;不过从追本溯源角度来看,肿瘤市场暴增主要有五大类:分子靶向药物(EGFR为代表)、肿瘤免疫(PD-1单抗)、血管靶向(VEGFR)、减毒增效化疗药(白紫)和肿瘤支持治疗(升白);近三年平均增幅在200%左右,远超过肿瘤市场平均22%。

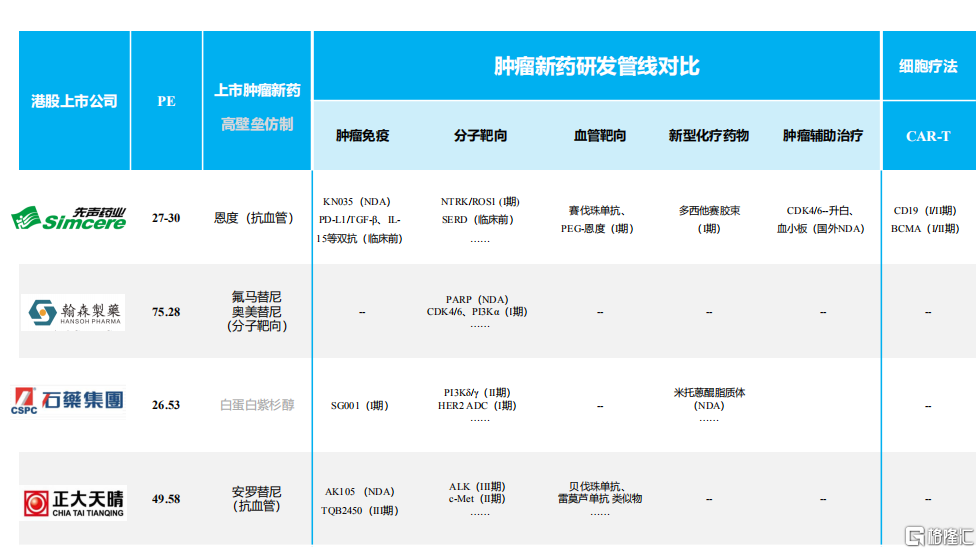

1、已上市品种,十亿级别的抗血管药物--恩度,虽然增长势头难以和安罗替尼等新兴血靶药物相抗衡,不过其已经完成历史使命,近几年销售较为稳定,依旧是公司的重要的现金牛。此外深耕多年的市场也具备良好的客户,为即将上市的KN035放量提供基础。值得一提的是,随着贝伐生物类药的相继上市,大概率的带量采购混战也可能短时间让其再次焕发第二春。血靶布局上,先声的賽伐珠单抗、PEG-恩度未来也有望接棒恩度,不断提高其市场份额。

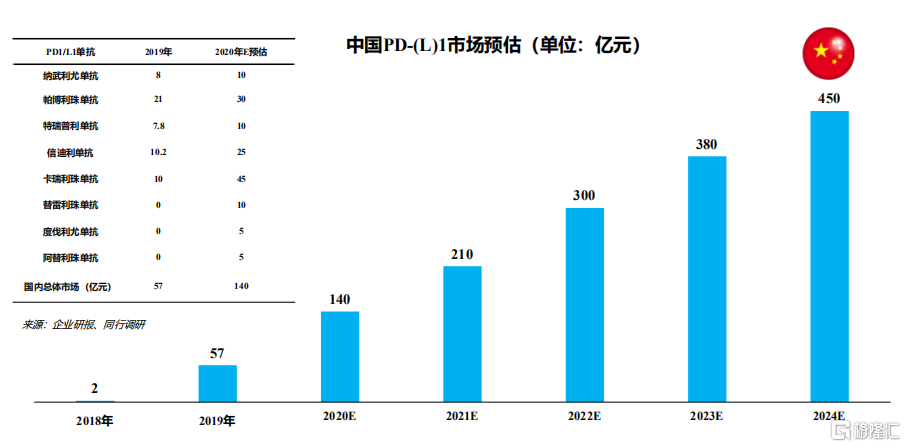

2、肿瘤免疫布局上,先声与思路迪、康宁杰瑞达成了三方合作,拿下了全球首个皮下PD--L1单抗的市场推广权。整体而言,国内PD-(L)1市场远未达到天花板,2020E预计销售额在135-140亿之间,继续保持高速增长。

整体而言,先声的皮下PDL1单抗虽然很难像K药、卡瑞利珠单抗一样火爆,不过凭借其多个亮点特色,依旧具备了较大的市场潜力,未来可期:

①客户基础:先声本身在肿瘤科室具备不错的客户基础,市场推广不存在较大短板;

②方便/安全性好:全球首个皮下PDL1单抗,更加适应未来肿瘤慢病治疗,对于不能静脉注射或者老年患者更有亲和力;

③成本低:采用了驼抗技术,分子量更低,用量更少,此外KN035可以常温运输,在未来价格竞争战中更有优势;

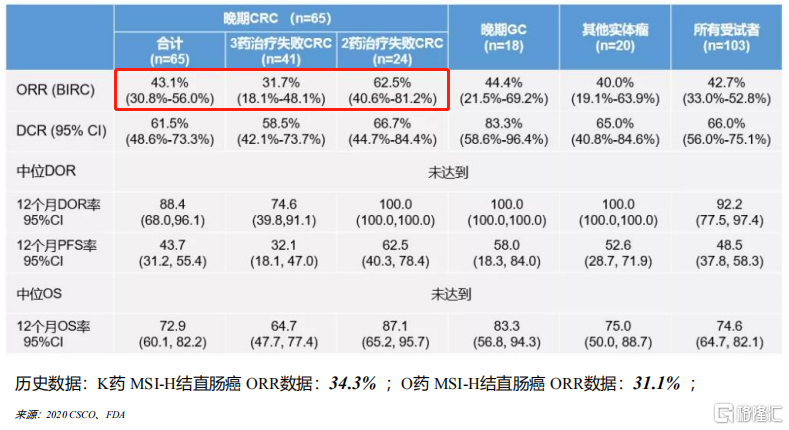

④疗效OK,安全性高:PD-L1单抗最为大家诟病的可能就是疗效不如PD-1单抗,从2020年CSCO公布的数据来看,KN035在二线MSI-H实体瘤疗效并未比K、O药差,ORR等数据还略有优势(历史数据对比);

⑤部分适应症先发优势:未来PD-(L)1医保谈判必然以适应症分组,先发和医保目录的优势将至关重要。例如卡瑞利珠单抗单抗今年获批了二线肝癌的适应症,对其2020年销售反超K药起到了关键作用。从已有数据来看,KN035布局几个适应症都有一定先发优势--MSI-H实体瘤和胆道癌,此外先声已经启动了联合仑伐替尼/賽伐珠单抗等适应症,进一步缩小其他适应症的差距。

3、分子靶向研发上,虽然先声俨然错过了三代EGFR等成熟靶点的黄金阶段,不过从其早期布局来看,NTRK/ROS1和临床前的SERD、四代EGFR应该也会在未来几年陆续跑出来,不断补充其管线。

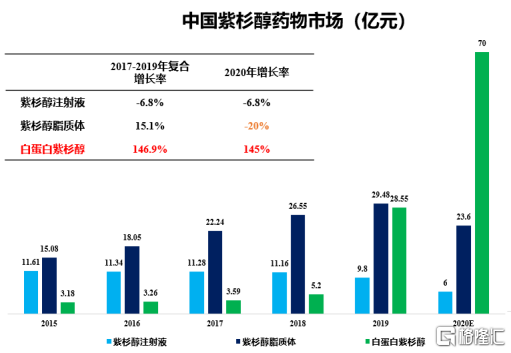

4、以白蛋白为代表的新型减毒增效化疗药物,近几年随着石药、齐鲁、恒瑞的入局,市场迅猛放量,传统的紫杉醇注射液和紫杉醇脂质体在今年出现明显下滑。

从临床方案设计角度来看,先声此次引进的多西他赛胶束临床I期采取的偏向于和传统的多西他赛注射液做一致性评价,存在避免III期大样本的可能性,快速审批上市。从技术更迭角度来看,胶束在最大给药剂量、生产成本都相交白蛋白技术更有优势。鉴于上次白紫医保谈判,各厂家已经把月费用价格打到3500元左右,未来成本低廉的紫杉醇类胶束会异军突起。

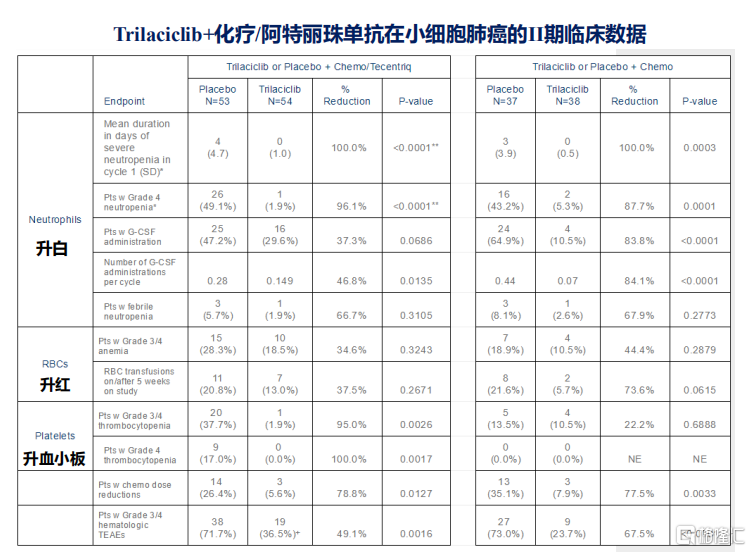

5、2020年8月3日,先声和G1 Therapeutics达成1.7亿合作,拿下CDK4/6抑制剂trilaciclib的国内市场销售权。相较于辉瑞、诺华和礼来这些CDK4/6抑制剂(血液3/4不良反应较大,除礼来外,哌柏西利等需要药物假期,阶段性停药控制),trilaciclib适应症极具差异化临床优势:能够减轻化疗导致的血液瘤不良反应,具备升白、血小板和部分升红细胞的作用,骨髓保留获益明显,有望在2021Q1被FDA获批上市。

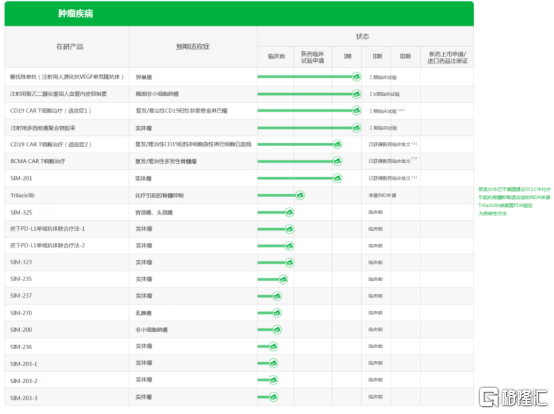

此外,先声还积极介入了细胞疗法的布局中,CD19和BCMA的CAR-T疗法分别位列国内前五和前三,有望在2022-23年上市销售。值得一提的是,先声也是国内少数横跨肿瘤新药研发和细胞疗法布局的公司,其商业野心可见一斑。

肿瘤管线总结:

①、先声过往存在产品单一的问题,错失了一些成熟靶点布局的机会;

②、公司决心强烈,晚期BD交易频繁:从今年大刀阔斧的引进工作来看,3月底达成皮下PD-L1单抗合作,8月3日,引进CDK4/6抑制剂,9月25日,引进多西他赛胶束,短短半年内拿下三个重磅品种,志在快速补充管线厚度。而从公司公布的招股书计划来看,将有70%的钱(20多亿)用来研发和投资并购,随着更多BD交易公布和早期管线推进临床,接下来公司一两年管线将会得到极大改善;

③、早期管线值得期待:早期靶点兼具热点和新颖性,自研队伍水平有明显提升,未来二年管线持续扩充;

④、五大暴增领域布局,市场潜力大

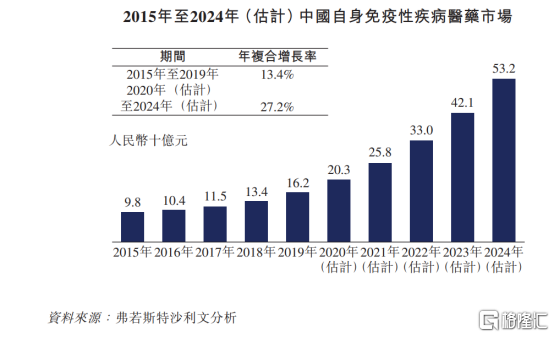

二、自身免疫

相比于国际上的重磅频出,国内自身免疫药物领域略显沉寂,全球叱咤风云的阿达木单抗、英夫利昔单抗,在国内销售额都不瘟不火,不尽人意,究其缘由是高昂的价格和国内风湿等专业学科刚刚起步。不过随着众多生物药物价格的下降、医保目录的谈判,众多药企的涌入,国内自身免疫市场迎来了爆发的前夜,一触即发。

根据先声药业招股书披露,以艾得辛、英太青为主的自身免疫产品2019年销售额为8.13亿元,位列国内前茅,具备很好的客户基础。而从未来管线布局来看,先声药业相比于三生、上海中西、上海信谊和百奥泰等公司来说,产品布局更为丰富,市场潜力更大。

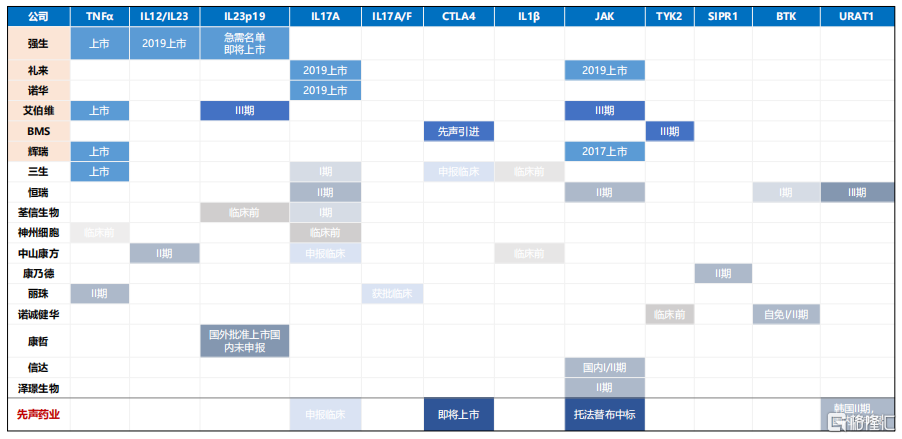

类风湿关节炎市场,除上市的1类新药-艾拉莫德外,2020年1月先声药业还与BMS联合申报上市了阿巴西普注射液。 根据2019年的一项头对头比较研究表明,阿巴西普注射液显示对HLA-DRB1 SE阳性患者比阿达木单抗更好的疗效,与阿达木单抗等TNF-α形成了差异化。而在中国,HLA-DRB1 SE阳性类风湿关节炎的患病率2019年高达4.7百万例。国内市场,生物药风口将至,凭借先声在自免领域的耕耘、差异化的路线,阿巴西普依旧能在众多生物药脱颖而出,未来可期。

银屑病市场中,白介素抑制剂相比于TNF-α抑制剂临床疗效上更富有优势,相继诞生了乌司奴单抗、苏金单抗等重磅炸弹;先声药业的IL-17A抑制剂—SIM-335已获得临床试验批件,目前处于临床I期试验准备阶段,用于轻度至中度的斑块状银屑病患者的治疗。

此外,先声还介入到冉冉升起的痛风市场研发中,与JW Pharmaceutical合作引进了选择性尿酸转运蛋白(URAT1)的小分子药物--SIM-295,目前该种产品正在韩国开展用于治疗痛风伴高尿血酸症的IIb期临床试验,显示出良好的临床疗效和安全性,同时该在研产品目前处于中国IND申报准备阶段。

自免总结:

①、先声凭借多年在自免的耕耘,是当之无愧的第一梯队;

②、自免领域即将迎来爆发的前夜,先声在领域和靶点布局,相对较为丰富,有望进一步拓展其市场份额;

③、解决阿巴西普的价格和医保目录问题,是接下来领域发展的核心;一如药王阿达木全球全球无限风光,国内沉寂无声,降价后今年迎来迅速放量。

三、脑卒中

脑卒中又称中风,或脑血管意外,是由于脑局部血液循环障碍而引起的局灶性神经功能缺损,是国内最主要的致死原因。根据沙利文数据显示,国内脑卒中患病率将以4.7%的年複合增长率由2015年的13.2百万例增至2019年的15.9百万例,脑卒中巨大未被满足临床需求日益凸显。

然而与之对应的是,脑卒中领域有效药物相对匮乏,目前唯一有效的治疗方法是重组-PA溶栓治疗,但受其严格的时间窗和适应症、禁忌症的限制,目前我国符合重组-PA溶栓治疗的病人不足1%,与日益增长的人群形成了鲜明对比。

根据治疗方式不同,急性缺血性脑卒中(占比60-85%)的治疗主要分为两类:一是改善脑血循环为目的的治疗,包括溶栓、抗血小板、抗凝、降纤和扩容,二是使用神经保护剂以保护神经细胞的结构和功能为目的的治疗,包括依达拉奉,尼莫地平和马来酸桂哌齐特等药物。

根据先声药业招股书披露,2019年中国的依达拉奉的销售额共为29亿元,其中先声的拳头产品必存(依达拉奉注射液)的销售额为11亿元,占比36.8%。

自2015年以来,中国地方政府已陆续出台医疗机构辅助用药的政策,2019年6月,中国政府发布《第一批国家重点监控合理用药药品目录(化药和生物制品)》,包括神经节苷脂、脑肌苷肽注射液、依达拉奉、桂哌齐特等药物都被纳入了监控名单中,数个十亿级产品身陷监控风波之中,销售业绩出现了下滑,这也让原本就匮乏的脑卒中领域更为捉襟见肘。与之对应的是,作为竞争对手的恩必普®(丁苯酞软胶囊及注射液)19年增幅达到了惊人的36.6%,销售收入56亿元,跻身国内超级重磅药物行列,这也侧面说明了脑卒中市场的巨大潜力。

为了应对必存销售额的下滑危机、向具有临床疗效价值的治疗药物转型,先声早就开始了脑卒中等神经管线的布局。2020年7月30日,先声的一类新药依达拉奉右莰醇注射用浓溶液获批上市,用于脑卒中的治疗,成为近5年来该领域全球唯一获批的脑卒中新药。

相比于单方依达拉奉,依达拉奉右莰醇注射用浓溶液兼具清除自由基、抗炎以及改善血脑屏障通透性等多重作用机制,更能显著降低和改善急性缺血性脑卒中引发脑神经损伤。在一项约1,200名急性缺血性脑卒中患者参与的随机、双盲、阳性对照、头对头比较的III期研究表明,对比单方依达拉奉注射液,依达拉奉右莰醇注射用浓溶液显示出明确的疗效优势,并大幅度将现有治疗窗从24小时延长至48小时。

此外,先声还研发了依达拉奉右莰醇的舌下含片--Y-2,进一步提高了患者的依从性,有利于其他慢性神经疾病适应症的拓展。目前, Y-2舌下片正开展I期临床试验,预计该临床试验将于2020年下半年完成,于2021年在中国启动II期临床试验。国内首个水通道蛋白4(AQP4)抑制剂--SIM-307,用于治疗脑卒中最严重的的并发症脑水肿,预计明年启动临床I期试验临床,与上述产品形成较好协同作用。

神经领域总结:

①、先声是国内脑卒中领域研发的领先者,依右+Y-2舌下含片+脑水肿的AQP4抑制剂,管线国内无出其右;

②、依达拉奉的暴雷已经发生,而且近期也获批ALS渐冻症适应症,潜在暴雷因素不复存在;

③、脑卒中市场经过数百亿的监控风波,虚位以待,依右具备爆款潜质;不过依右在市场上存在质疑声音,更多临床证据披露和医保目录是打消质疑的最好举措。

四、风险考虑与未来洞察:

1、现有创新药长劲不足:作为公司重要的现金牛--恩度、艾得辛,都会多或少面临竞争对手市场冲击与专利问题,早期的增长势头将不复存在;

2、新上市品种的医保问题:阿巴西普、依右都将面临今年的医保谈判大选问题,价格、临床疗效,业界对它们的疑虑将会在医保后随着更加清晰明了;

3、即将上市品种--KN035与CAR-T定价与市场白热化的竞争。随着恒瑞今年拿下肝癌、食管癌、非鳞癌三个大适应症,PD-(L)1的市场拉锯战将迎来有史以来最大的冲击,类似白紫这种坐穿地板价的狂热将会愈演愈烈。CAR-T的定价、成本控制与商业化推广无论是国外大药企还是国内药企都是一道悬而未决的难题。

4、未来营收可期:随着上述品种的上市、放量,公司有望在2021年后迎来快速放量的增长速度,冲击百亿规模也是指日可待。

5、管线价值提升:接下来公司战略重点依旧会大手笔通过BD,快速改善公司管线;而伴随着自研药物的推进,之前“哑铃”式管线的格局也将不复存在。

6、未来公司风险受政策影响小:公司在售主要品种多为独家或创新药,相比于豪森、天晴带量采购影响相对较小;此外也不存在石药集团这种核心品种--丁苯酞被采购存在较大暴雷风险,未来发展路径相对清晰。

结语:

它是创新药研发的逐梦人,曾经历过鲜花作锦烈火烹油的光彩;也有过上下求索的困顿,有过迷茫与困惑;作为一家20多年的“老药企”,为何能受到高瓴资本等著名投资的青睐,可能如张磊长挂嘴边的那句话吧:流水不争先,争的是滔滔不绝!