下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

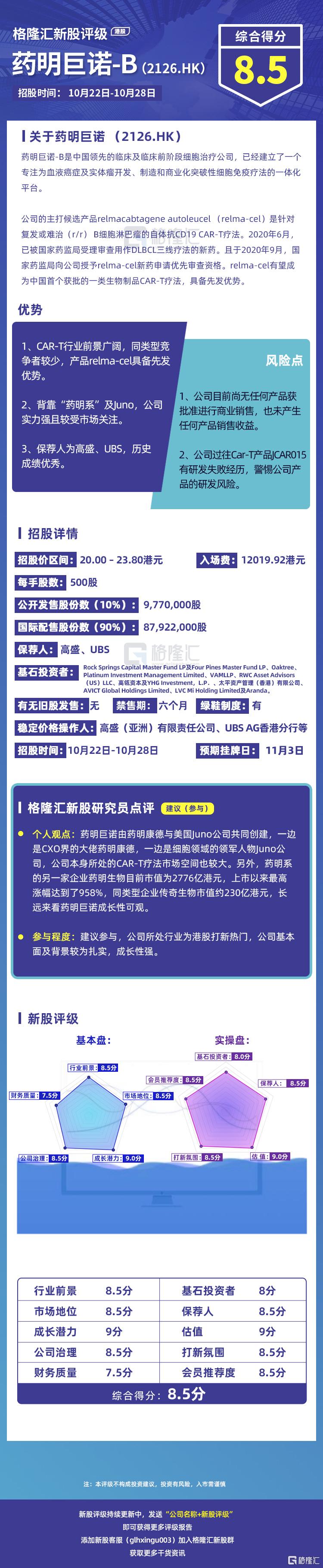

今天为大家带来【药明巨诺-B】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【药明巨诺-B】 的新股综合评估分数为【8.5】,满分为 10 分),如下图:

药明巨诺-B新股评级详解:

一、行业前景(认购前10%,认购开始后5%) 8.5分

2017年,在首两款CAR-T产品Yescarta及Kymriah获批准后,全球CAR-T市场由2017年的约1300万美元增至2019年的约7.34亿美元,预期于2024年将进一步增长至47亿美元,并于2030年增长至181亿美元。2019年至2024年的复合年增长率为45.3%,2024年至2030年的复合年增长率为25.0%,市场空间较大增速较快。

中国目前尚未有获批准的CAR-T产品,但随着新产品推出,中国的CAR-T市场预期将于2021年增长至人民币6亿元。此外,由于确诊癌症患者上升、负担能力提升以及利好监管环境,中国CAR-T市场预期将于2024年增长至人民币54亿元,并于2030年增长至人民币243亿元,2024年至2030年的复合年增长率为28.7%。

二、市场地位(认购前20%,认购开始后10%)8.5分

现阶段CAR-T行业有较多医疗机构在IND以外启动多项CAR-T试验,但IIT数据不能直接用作准备及提交新药申请。因此,并没有医疗机构正进行基于IND的CAR-T细胞疗法临床试验,医院并非公司的可比较竞争对手。

现有的NHL治疗选择(包括单克隆抗体及小分子标靶药物)能够提供成本更低的治疗选择,目前是更加标准化的疗法。并且部分抗体或小分子标靶药物已列入国家医保目录,例如利妥昔单抗、来那度胺、硼替佐米及Ibrutinib。

此外,正在开发用于治疗NHL的单克隆抗体及双特异性抗体也可能具有相同的疗效且安全性高,且成本比CAR-T疗法更低。然而,这些新兴疗法,仍存在许多患者并无反应,甚至更容易因药物耐药性而复发,因此CAR-T治疗可能向患者提供更多有效的治疗选择。

三、成长潜力(认购前30%,认购开始后15%)9分

公司的主打候选产品relma-cel,是一款用于治疗各类B细胞恶性肿瘤潜在卓越的自体CAR-T产品。Relma-cel在治疗经已接受大量预先治疗及预后不良的r/rDLBCL患者的注册临床试验中已证实其疗效,在2020年6月17日数据截止之时,其中最佳ORR为75.9%,最佳CRR为51.7%。根据报告数据,与目前获批治疗DLBCL的CAR-T疗法相比,relma-cel的安全性更高。并且,市场上的同类型竞争产品较少,未来具有可观的成长潜力

四、公司治理(认购前10%,认购开始后5%)8.5分

上市之后,Juno是公司最大股东,最高持股比例为18.67%;Syracuse Cayman持有公司11.53%的股份,为第二大股东;WXAT HK持股10.16%%,Temasek持股6.03%,执行董事李医生持股1.89%,公司持股集中度较低。

五、财务质量(认购前30%,认购开始后15%)7.5分

2018~2019年,公司分别亏损2.72亿元和6.33亿元,2020前6个月,公司的亏损已经超出2019全年亏损,达到6.5亿元,这些亏损主要由研发造成,可见研发开支在逐步增加。2018~2019年度以及2020年前6个月,公司研发费用分别为7598.9万、1.36亿,以及8226.6万元,也说明了这一点,2019年和2020年前6个月研发费用同比增长分别为78.95%和57.41%

六、基石投资者(10%)8分

Rock Springs Capital Master Fund LP及Four Pines Master Fund LP、Oaktree、Platinum Investment Management Limited、VAMLLP、RWC Asset Advisors(US)LLC、高瓴资本及YHG Investment,L.P.、太平资产管理(香港)有限公司、AVICT Global Holdings Limited、LVC Mi Holding Limited及Aranda,基石投资者总体来说比较优质,设六个月禁售期。

七、保荐人(15%)8.5分

本次发行保荐人为高盛、UBS。高盛历史保荐数据非常好,首日上涨概率76.47,同时也是上一支大肉签欧康维视生物-B的保荐人,UBS同样经验丰富是老牌保荐人,曾保荐京东上市。

八、估值(10%)9分

按照最后一轮融资后药明巨诺的股份成本20.46美元/股计算,公司上市前估值达到了5.48亿美元(约合人民币38.76亿元)。6-10月短短半年不到,药明巨诺直接从38亿港元估值提升至约90亿港元发行,足足提升2.3倍。可比公司传奇生物同为主要研发CAR-T疗法的企业,目前估值约264.61亿,可见药明巨诺的估值虽提升较大,依旧在合理区间内。

九、打新氛围(10%)8.5分

近期市场打新氛围稍有降温,同类型未盈利生物医药公司上市多支,嘉和生物表现不及预期,再鼎医药申购遇冷,云顶新耀首日涨幅为32.27%。此次,药明巨诺-B虽质地较好,但仍有不确定性。

十、会员推荐度(5%)8.5分

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及关联性数据统计得出。目前,网易在“格隆汇会员推荐度”获得8分的会员推荐评价,该数据表示大部分专业的投资者对此表示看好。