下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:优于大市

报告摘要:

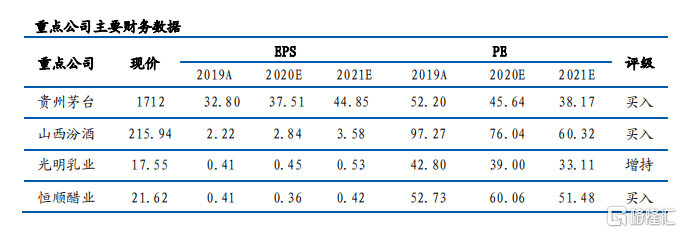

本周观点:白酒板块,中秋国庆婚宴等宴席需求反弹,带动中秋国庆期间白酒动销情况好于预期。古井三季度打款进度已达 85%,预计三季度收入端增速为 10-15%左右。乳制品板块,原奶价格持续上涨,乳制品企业整体促销活动力度环比减弱。三季度常温白奶普遍延续二季度高增态势,低温巴氏奶环比提速,酸奶消费逐步恢复,预计伊利三季度收入端增速为 15-20%,光明三季度收入端增速为 10-15%。食品板块,绝味食品目前门店数量接近 12000 家,整体单店收入下滑幅度收窄,预计三季度绝味食品收入增速为 7-9%。涪陵榨菜去年开始渠道精细化改革耕耘县级空白市场,目前已逐渐开始放量,叠加 Q3 公司缩减包装规格间接提价,量价齐升三季度收入端增速预计在 20%左右。

市场回顾:本周上证综指上涨 1.96%,沪深 300 上涨 2.36%,食品饮料板块上涨 2.59%,强于上证综指和沪深 300。食品饮料各子板块中,白酒上涨 3.22%,啤酒下跌 0.04%,其它酒类上涨 2.89%,软饮料下跌2.35%,葡萄酒上涨 1.15%,黄酒下跌 0.01%,肉制品下跌 2.27%,调味发酵品上涨 2.88%,乳品上涨 1.59%,食品综合上涨 1.25%。数据跟踪:截止 10 月 17 日,京东商城飞天茅台、五粮液、洋河梦之蓝、剑南春、水井坊价格分别为 1499 元、1199 元、599 元、458 元、509 元,价格相比上周分别变动 0 元、-169 元、0 元、+20 元、-40元。

重要研报:有友食品(603697.SH) 品类扩张&渠道下沉,凤爪龙头迎来新成长。1)品类扩张:2016年起先后推出了猪皮晶、竹笋、豆干、鱿鱼、带鱼等新品类,实行差异化的经销商激励政策来推动新品的市场推广。2019年公司针对猪皮晶重点开发B端市场,以火锅食材切入,公司设立专门部门和近20人的团队负责火锅食材类产品的运营管理。火锅食材市场空间广阔,猪皮晶有望成为新的增长点。2)渠道下沉:公司不断加大渠道下沉和精耕细作,华东华南潜力巨大。2019年起对重庆地区继续细化成4个单元,在川渝以外将加大渠道下沉力度,要求部分地区下沉到县级市。渠道加速下沉带来新成长。

风险提示:食品安全风险,宏观经济增速放缓