下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:维持“买入”

目标价格:13.86港元

核心观点:

公司三季度新车销量提振,延续二季度增长势头。根据公司3Q20主要财务数据公告,3Q20/9M20新车销量为58,984/140,958辆,同比增长30.8%/0.8%。公司豪华及超豪华品牌3Q20/9M20新车销量为38,615/96,749辆,同比增长32.3%/7.3%,占公司3Q20/9M20总新车销量的65.5%/68.8%。

3Q20综合收入增幅大,季度单车销售价格同比增长。Q3公司综合收入增长至198.1亿元,同比增长31.5%。乘用车销售收入为165.8亿元,同比增长34.7%。3Q20公司新车销售ASP提升至28万元,同比增长约3.0%,环比2Q20微降0.7%。Q3售后服务/金融和保险代理服务收入分别为27.4/3.3亿元,分别较去年同期增长20.8%/30.3%。

三季度综合毛利提升,毛利率略有下降。公司3Q20综合毛利为20.9亿元,同比增长24.9%;毛利率同比下降0.6pct至10.5%;3Q20公司归母净利润为4.8亿元,同比增长41.2%。

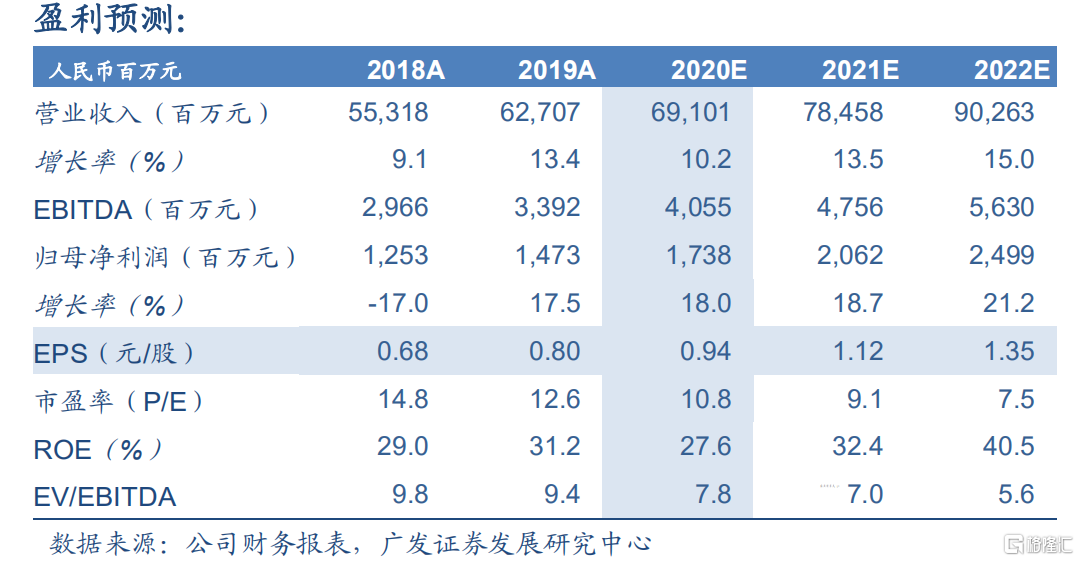

预计公司持续受惠于豪华车型强劲销量,维持“买入”评级。根据宝马车型计划,华晨宝马下半年推出5系小改款以及纯电动iX3;预计宝马集团于2021年继续推出纯电动车型i4和iNEXT。预期新车型将带动品牌销量持续强劲走势,我们预计2020-2022年EPS分别为0.94/1.12/1.35人民币元/股。综合考虑可比公司估值以及公司业务结构自身特点,我们给予公司合理估值13倍2020EP/E,对应合理价值为13.86港元/股(汇率计算:港元兑人民币:1:0.882),维持“买入”评级。

风险提示。汽车销售、售后业务和汽车金融业务发展不及预期,消费需求不足导致汽车销售下滑,公共卫生事件对业务运营产生不利影响。