下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 赵伟宏观探索

报告要点

9月税收收入延续修复,证券、房地产等市场的改善,对相关税收形成支撑

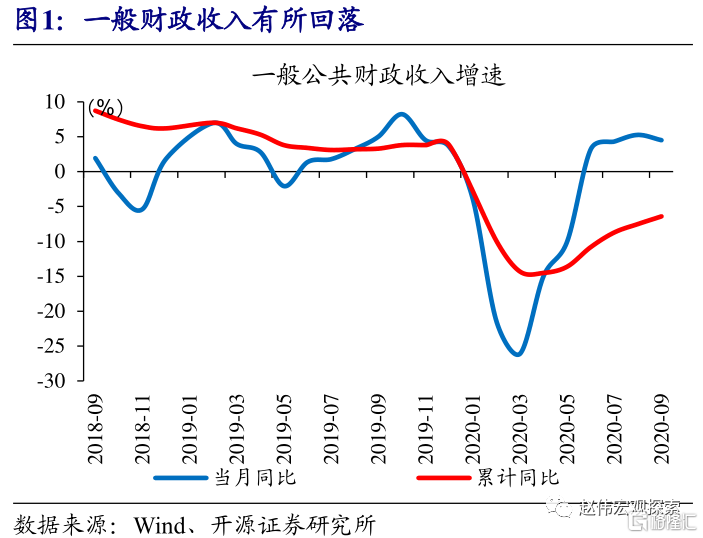

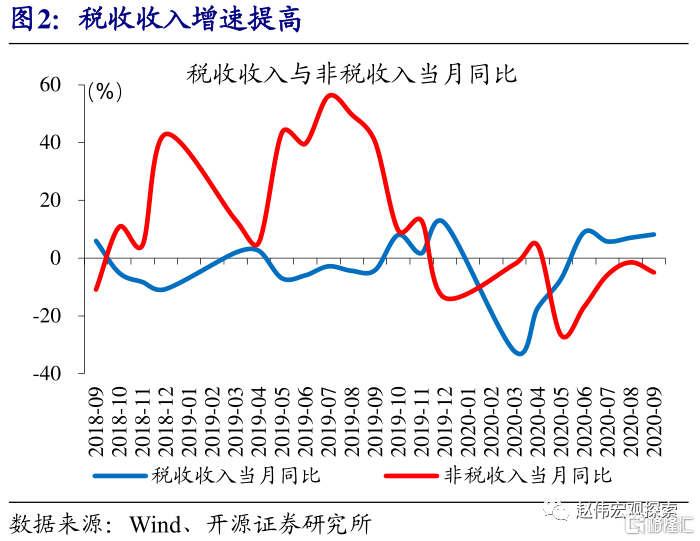

9月财政收入小幅回落,主要受非税收入拖累;经济活动支撑下,税收收入延续改善。9月财政收入同比增长4.5%、回落0.8个百分点;其中,非税收入下降4.9%,受基数影响、是主要拖累项。若扣除2019年同期国企利润上缴等影响,9月财政收入同比增长约8%、较8月上升。税收同比增长8.2%、提高1.1个百分点。9月经济进一步回暖,对税收收入形成支撑,4季度或将延续修复态势。

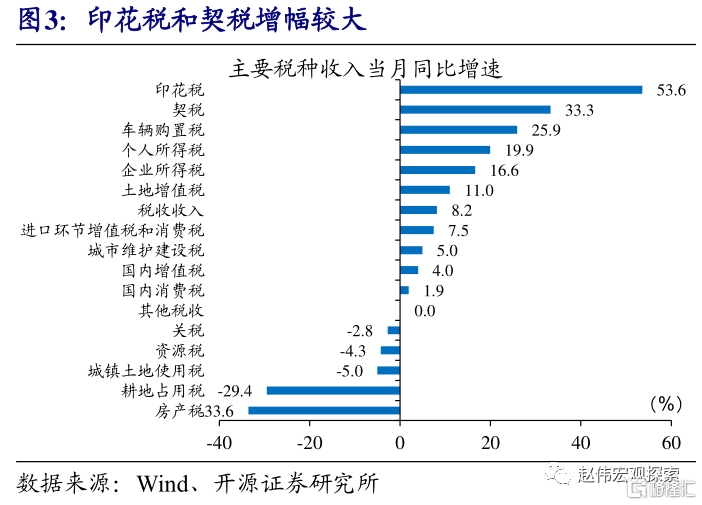

前期稳增长政策推动证券、房地产、汽车等市场改善,相关税种增长较为明显。9月印花税、契税、车辆购置税收入分别同比增长53.6%、33.3%和25.9%,是收入改善最为明显的三项,分别对应证券、房地产和汽车市场的改善。前期稳增长政策加码背景下,股票和房地产的交易增长明显,汽车销量也保持两位数增长,受到政策外溢效应支撑。此外,外贸改善,也对关税等进口环节税收带来提振。

基数扰动一般财政支出增速、积极财政并未改变,个别分项呈现追赶支出进度

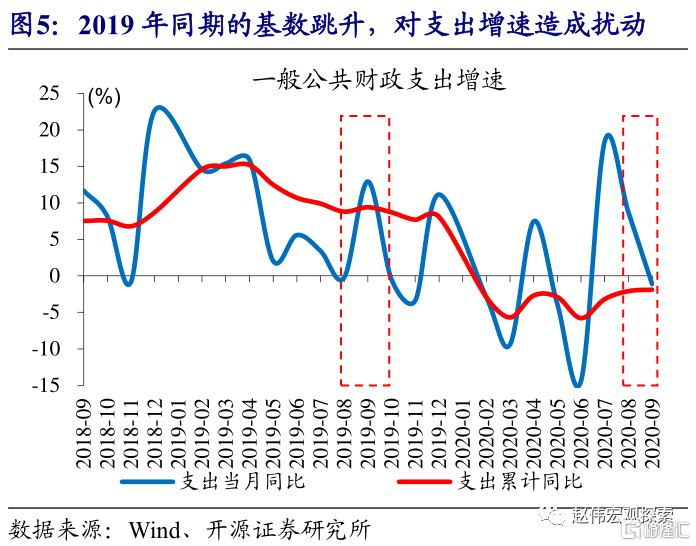

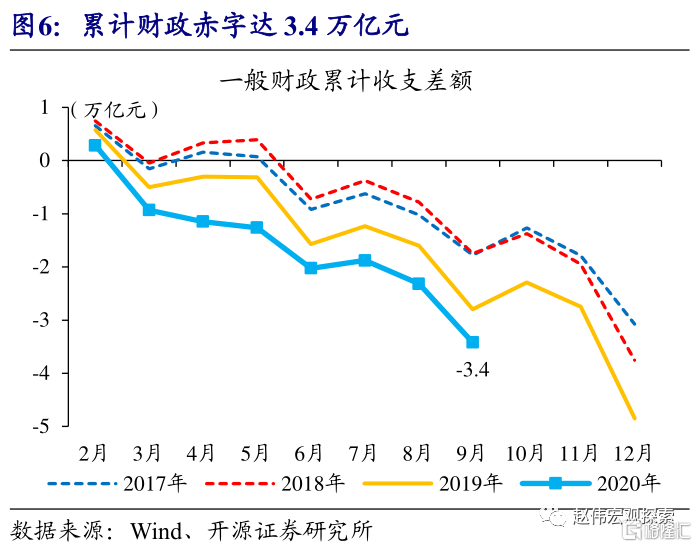

一般财政支出增速下滑、主因基数扰动,积极的财政支出并未改变。9月一般财政支出同比下降1.1%,较上月大幅回落9.8个百分点。财政支出的单月回落,受基数影响较大,若以2019年同期前后的增速表现为参照、剔除基数影响,9月的支出增速约在10%以上,较8月增速继续抬升、积极的财政支出并未改变。1-9月累计,支出同比下降1.9%,降幅继续收窄0.2个百分点、呈现稳健修复态势。

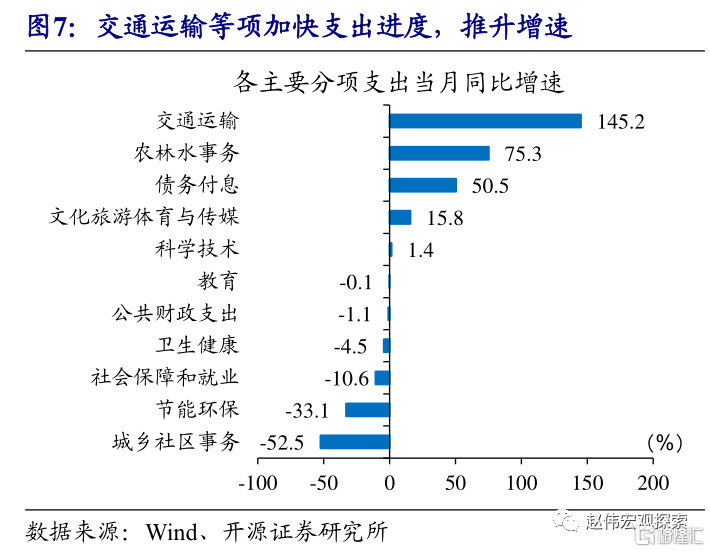

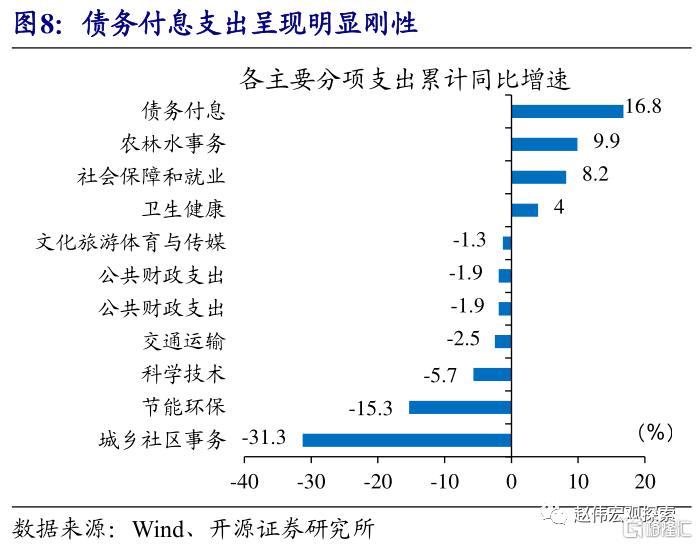

个别前期进度偏慢的支出项,9月加快支出进度、增速抬升明显,持续性仍有待观察。9月,交通运输支出同比增长145.2%,大幅高于其他分项。考虑到1-8月交通运输支出同比下滑12%、低于总体增速约10个百分点,9月扩大支出或加快追赶支出进度。年内其他支出项也可能出现类似现象,但持续性有待观察。1-9月,债务付息支出增长16.8%、高于其他主要支出项,受政府债大幅扩张影响。

土地出让收入回升、政府性基金支出大幅扩张,4季度广义财政或维持高增

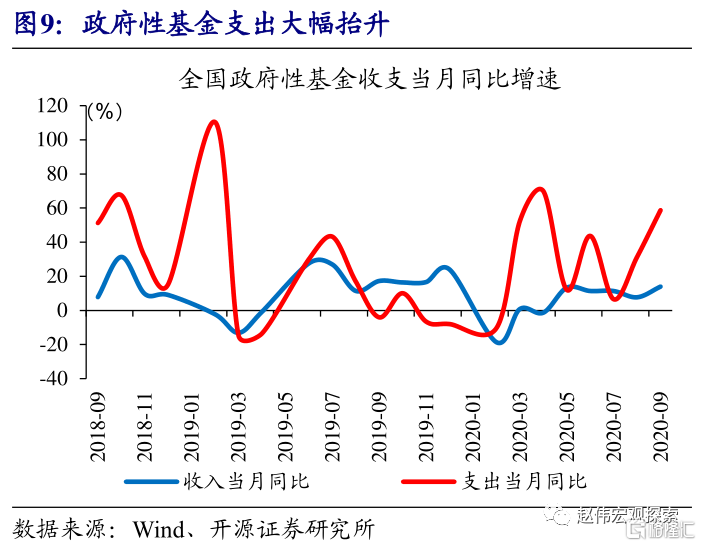

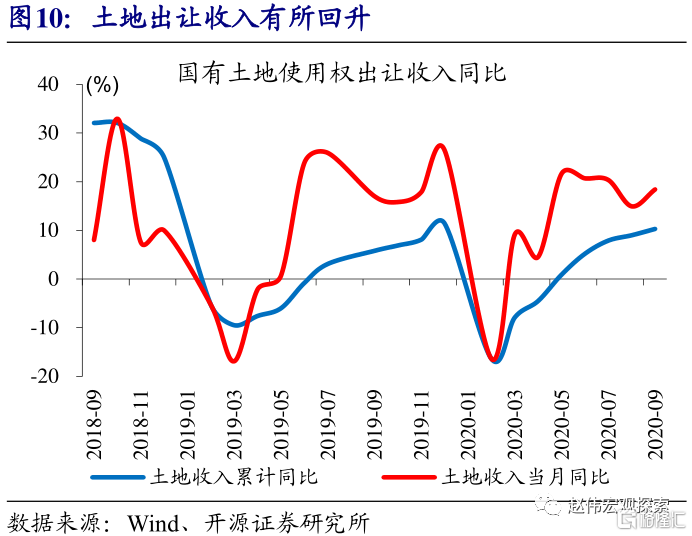

土地出让收入改善,房地产政策影响或滞后显现;专项债等支撑下,政府性基金支出进一步抬升。9月,政府性基金收入同比增长13.9%,其中土地出让收入同比增长18.4%、提高3.5个百分点,房地产融资政策调整影响或滞后显现。政府性基金支出同比增长58.8%,大幅抬升27.4个百分点,受政府债融资明显支撑。

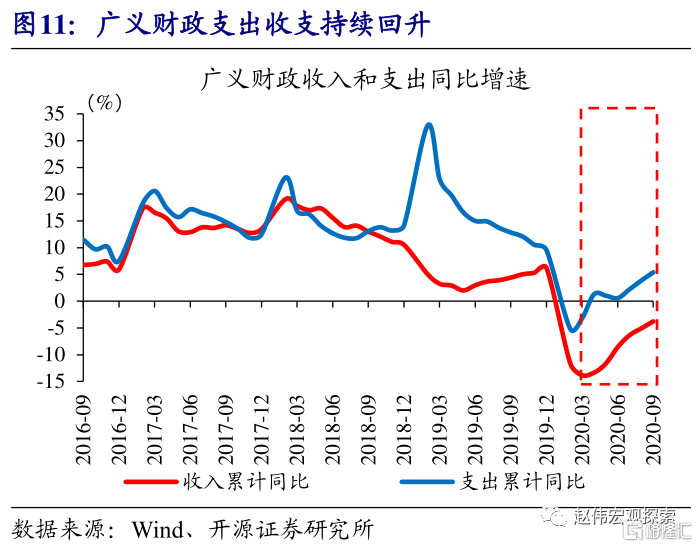

一般财政拖累下,9月广义支出增速有所回落;年内来看,积极财政仍将加快落地。9月,广义财政收入同比增长7.8%,上升1.6个百分点;支出同比增长14.5%,回落2.2个百分点,主要受一般财政拖累。1-9月,支出同比增长5.4%,提高1.5个百分点、继续修复。在政府债等支撑下,年内广义财政支出或维持较高增速。

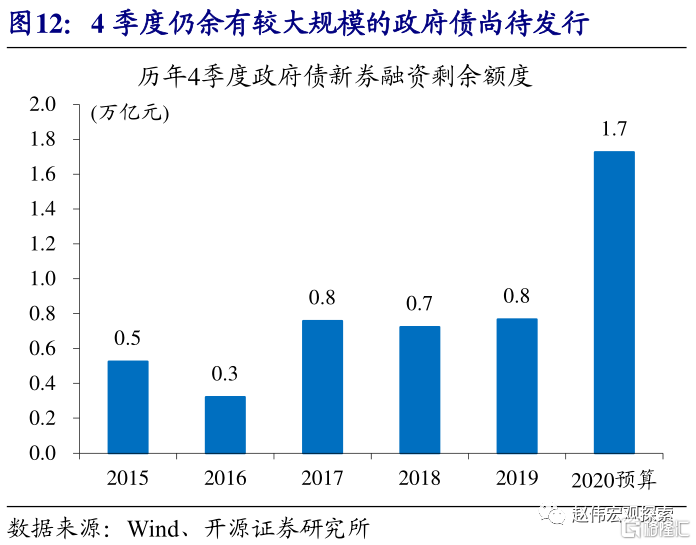

重申观点:经济延续修复背景下,税收改善、政府债融资等,对4季度财政空间形成支持,广义财政支出增速或在15%左右。其中,一般财政关注“六保”,并加快部分进度落后领域的支出;政府债以基建投资为主、兼顾棚改等非基建项目。

风险提示:宏观经济或监管政策出现超预期变化。

报告正文

经济活动回暖,税收延续改善

9月财政收入小幅回落,主要受非税收入拖累;经济活动支撑下,税收收入延续改善。9月财政收入同比增长4.5%、回落0.8个百分点;其中,非税收入下降4.9%,受基数影响、是主要拖累项。若扣除2019年同期国企利润上缴等影响,9月财政收入同比增长约8%、较8月上升。税收同比增长8.2%、提高1.1个百分点。9月经济进一步回暖,对税收收入形成支撑,4季度或将延续修复态势。

前期稳增长政策推动证券、房地产、汽车等市场改善,相关税种增长较为明显。9月印花税、契税、车辆购置税收入分别同比增长53.6%、33.3%和25.9%,是收入改善最为明显的三项,分别对应证券、房地产和汽车市场的改善。前期稳增长政策加码背景下,股票和房地产的交易增长明显,汽车销量也保持两位数增长,受到政策外溢效应支撑。此外,外贸改善,也对关税等进口环节税收带来提振。

财政支出积极,基数扰动明显

一般财政支出增速下滑、主因基数扰动,积极的财政支出并未改变。9月一般财政支出同比下降1.1%,较上月大幅回落9.8个百分点。财政支出的单月回落,受基数影响较大,若以2019年同期前后的增速表现为参照、剔除基数影响,9月的支出增速约在10%以上,较8月增速继续抬升、积极的财政支出并未改变。1-9月累计,支出同比下降1.9%,降幅继续收窄0.2个百分点、呈现稳健修复态势。

个别前期进度偏慢的支出项,9月加快支出进度、增速抬升明显,持续性仍有待观察。9月,交通运输支出同比增长145.2%,大幅高于其他分项。考虑到1-8月交通运输支出同比下滑12%、低于总体增速约10个百分点,9月扩大支出或加快追赶支出进度。年内其他支出项也可能出现类似现象,但持续性有待观察。1-9月,债务付息支出增长16.8%、高于其他主要支出项,受政府债大幅扩张影响。

专项债支撑下,基金支出扩张

土地出让收入改善,房地产政策影响或滞后显现;专项债等支撑下,政府性基金支出进一步抬升。9月,政府性基金收入同比增长13.9%,其中土地出让收入同比增长18.4%、提高3.5个百分点,房地产融资政策调整影响或滞后显现。政府性基金个别前期进度偏慢的支出项,9月加快支出进度、增速抬升明显,持续性仍有待观察。支出同比增长58.8%,大幅抬升27.4个百分点,受政府债融资明显支撑。

一般财政拖累下,9月广义支出增速有所回落;年内来看,积极财政仍将加快落地。9月,广义财政收入同比增长7.8%,上升1.6个百分点;支出同比增长14.5%,回落2.2个百分点,主要受一般财政拖累。1-9月,支出同比增长5.4%,提高1.5个百分点、继续修复。在政府债等支撑下,年内广义财政支出或维持较高增速。

重申观点:

经济延续修复背景下,税收改善、政府债融资等,对4季度广义支出形成支持;综合考虑土地出让、资金盘活、政府债支出进度等扰动,4季度广义财政支出增速或在15%左右。其中,一般财政关注“六保”,并加快部分进度落后领域的支出;政府债以基建投资为主、兼顾棚改等非基建项目。

风险提示

宏观经济或监管政策出现超预期变化。