下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月22日,截止收盘,港股主要指数低开高走,恒指盘中一度跌至0.8%,截止收盘,恒指收涨0.13%报24786.13点;恒生科技指数涨0.03%。

从盘面上看,濠赌股连续反弹,今日领涨市场板块,金沙中国、银河娱乐均涨超5%;内银、汽车板块持续活跃,工行、建行、交行等均走强,支撑大市回升;昨日大涨的电信股全线回调,中国联通大跌超11%抹平昨日涨幅;光伏板块延续弱势,苹果概念、生物科技板块全日低迷。今日南下资金净流入29.16亿港元,大市成交额为1071.8亿港元。

数据来源:富途牛牛

内银股逆势上涨,邮储银行涨超5%领涨,天津银行涨超4%,招商银行、工商银行、建设银行、民生银行等均涨逾2%。

消息面上,近期银行板块的表现主要受宏观和金融数据超预期提振。中信建投证券认为,目前市场更需要关注银行资产质量改善,拨备本身不影响估值,而存量风险出清进一步“清洁”资产负债表,有助于银行股估值修复。中金报告指出,中资银行业绩三季度后有望陆续显著提升,宏观经济处于复苏趋势的外围条件已然足够,预计未来A/H股银行有60%以上的上涨空间。

数据来源:富途牛牛

濠赌股飘红,金沙中国有限公司、银河娱乐涨超5%,永利澳门、新濠国际发展、澳博控股均涨超4%。

消息面上,据悉,澳门上周(10月12日至18日)的日均赌收为约2亿澳门元,表现较10月8-11日有所改善。花旗称,上周赌收是受到更佳的到访人数及贵宾厅赢率所推动,相信澳门博彩行业中场业务的复苏会较贵宾厅更快。不过,该行并不预期行业赌收在签证完全恢复之前可全面复苏,维持澳门10月赌收为60亿澳门元的预测,即按年跌77%。

数据来源:富途牛牛

半导体有所拉升,节能元件涨超5%,中芯国际、瑞鑫国际集团、先思行、ASM太平洋等跟涨。

受隔夜美国上市的太阳能股暴泻,光伏股大幅回调,保利協鑫能源领跌,跌超8%,阳光能源跌逾7%,福莱特玻璃、信义光能等跟跌。

数据来源:富途牛牛

电讯服务板块出现回调,中国联通领跌,跌超11%,中国电信跌超5%,中国移动、电讯盈科、中信国际电讯等跟跌。

数据来源:富途牛牛

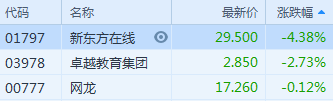

在线教育股出现下跌,新东方在线跌超4%,卓越教育集团跌超2%。

数据来源:富途牛牛

医疗保健设备有所下跌,永胜医疗领跌,跌超10%,沛嘉医疗-B、康德莱器械均跌超3%,启明医疗-B、威高股份等跟跌。

数据来源:富途牛牛

个股方面,恒指成分股表现分化,其中,金沙中国有限公司涨5.20%领涨成分股,银河娱乐、碧桂园等涨幅靠前,中国联通、中国海洋石油、中国移动等表现较弱。

数据来源:富途牛牛

数据来源:富途牛牛

与此同时,邮储银行、碧桂园、工商银行亦走强国指,中国联通跌超11%领跌,中国电信、中国海洋石油、申洲国际等表现颓靡。

数据来源:富途牛牛

数据来源:富途牛牛

港股通方面,截至收市,南向合计净流入21.34亿元,其中港股通(沪)净流入7.42亿元,港股通(深)净流入13.92亿元。

数据来源:东方财富

艾德证券期货认为,港股将继续以震荡为主。美国刺激方案是很大的影响因素,美众院议长佩洛西称称接近达成财政刺激协议,为此,市场或将继续观望,等待最后结果,如若最后达成协议,对市场将带来显著信心。在板块方面,注意板块轮动效应,前期大幅上涨的新能源汽车、光伏、科技等或将迎来休整,医疗保健、煤炭、大消费等或将出现结构性机会。

老虎证券指出,在全球宽松、港交所改革、经济改善、人民币强势的多重背景下,港股几乎不太具备显著的利空。所以,预计恒指最糟糕的时期几乎过去,指数下跌空间有限,中期几乎只能是上涨这种情况。其中,看好的金融补涨上周出现,在复苏叠加季节性优势之下,头部券商、银行、内房存在补涨需求。