下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

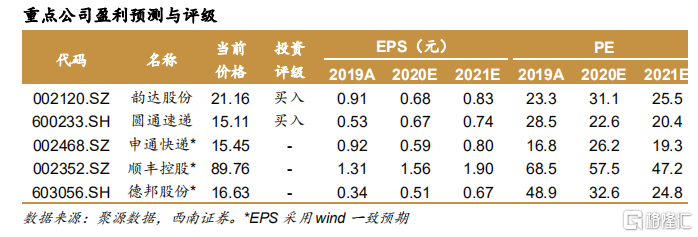

机构:西南证券

评级:跟随大市

事件:A 股快递公司披露 ] 2020 年 9 月经营数据。

线上零售持续增长,电商渗透率维持高水平 22.17%。2020 年 9 月快递行业完成快递业务量 80.92 亿件(+44.6%),同比增速超预期。国内社零总额同比增 长 3.3%,环比增长 2.8pp,连续两个月实现正增长。9 月市场逐步进入电商旺季,电商渗透率维持高水平,实物商品网上零售额 9 月增速+11.3%,线上零售结构性增长持续得以验证,网购渗透率达到 22.17%(同比增长 1.8pp,环比持续小幅回落,下滑 0.6pp)。

量:行业需求超预期,韵达领跑通达系,顺丰保持高速长。9 月快递行业完成快递业务量 80.92 亿件,同比增长 44.6%,环比提升 8.1pp,行业需求增幅大超预期。上市公司方面,9 月顺丰、韵达、申通、圆通分别完成件量 7.3、14.6、8.6、12.2 亿件,同比增速分别为+60.4%、+64.9%、+18.6%、+50.2%,顺丰和韵达业务量增速持续领跑,通达系分化显著,申通增速与同行差距较大。

价:通达系单价环比均提升,顺丰单价提升超预期。9 月份全国快递平均单价10.19 元,同比下跌 1.41 元(-12.2%),降幅同比上升 9.9pp;单价环比 8 月回升 0.13 元(+1.3%),行业单价开始出现改善,价格战强度有所缓解。分区域来看,9 月份东、中、西部快递平均单价分别为 10.36(-11.2%)、8.87(-13.3%)、10.84(-17.0%)元,环比分别+3.2pp、-3.5pp、-7.4pp。分类型来看,同城、异地、国际快递平均单价分别为 6.24(-12.7%)、6.39(-16.9%)、57.67(+20.4%)元,环比分别+5.7pp、+1.7pp、+5.6pp。上市公司方面,韵达、申通、圆通单票收入分别为 2.15(-31.31%)、2.18(-22.70%)、2.18 (-20.38%)元,环比变化分别为+0.07、+0.07、+0.03 元。顺丰 9 月 ASP 为 18.47 元(同比-15.2%、环比上涨 1.36 元,提升幅度超预期)。

集中度:9 月快递行业品牌集中度指数 CR8 为 82.9%,较去年同比提升 1.1pp,环比下降 0.3pp。受龙头企业价格战以及极兔快递、众邮快递新进入者的影响,这是 CR8 自今年 2 月起环比连续第 7 个月下降。

投资建议:疫情冲击下快递行业体现出两大趋势:需求端高端消费线上化支撑以顺丰为代表的时效件快递高速增长;供给端加盟制快递竞争加剧,规模优势更高的快递公司单票成本降幅反而更小、行业单件盈利创历史新低。我们认为行业整体仍处于高资本开支/价格战边际加剧二者叠加的发展阶段,加盟系快递的出清拐点仍未到来。疫情短期冲击加速了网购渗透率提升的长期趋势、件量增速得以维持在 20%以上,依仗国内需求、无外部风险的快递赛道长期确定性仍属稀缺;中期看,行业单件盈利下行的趋势不变。建议把握直营快递的盈利景气周期,静待加盟制快递竞争格局实质性拐点。

风险提示:疫情发展恶化、行业价格战激化、电商增速下滑、加盟商管控风险、人力成本大幅上涨。