下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:环球外汇网

据彭博社报道,美国国债收益率最新的短暂上涨之后,债券市场发出的信息很明确:不管美国财政部在大流行病期间卖出多少债务,美联储都随时准备防止令人担忧的利率上升。

投资者几个月来的行动,就好像美联储已经释放了剩余的可用工具之一:收益率曲线控制,这是一项限制利率上限的政策,以防止利率过快上涨而抑制经济反弹。本周也不例外。

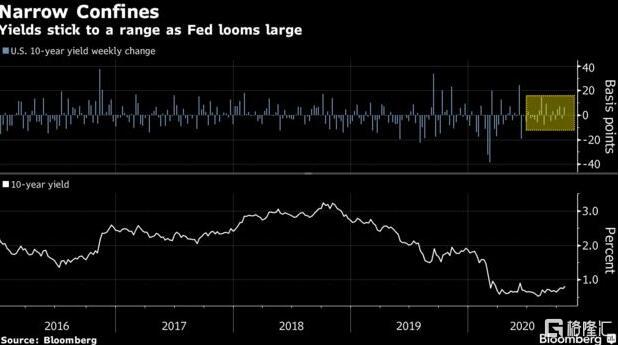

“不要跟美联储作对”这句老话在这里起作用。央行行动的仅有前景就是使收益率离历史低点不远。在这个全球最重要的债务市场上,收益率被困在如此狭窄的交易区间之内,这没有多少先例,尽管随着美国的抗疫纾困计划似乎正在成形,利率在周三达到四个月高位。

就像过去几个月那样,买家涌现把收益率打了回去。买家维持了固定收益市场的平静感,即便美联储在8月份承诺让经济火爆以催生通胀。随着基准收益率升向1%,这一情节也不过是吸引了买家。这些是在告知各个资产类别的投资者,现在在距离美国大选不到两周了,而大选可能为更大范围的政府支出铺平道路。

“收益率的表现差不多就好像我们已经进行了收益率曲线控制一样,”Natixis投资管理的全球市场策略主管Esty Dwek说。该机构管理着约10亿美元的资产。“收益率上升可能会受到抑制,因为美联储的重要性高于一切,而他们会限制它。”

结果就是,10年期美国国债收益率(它是全球借款基准和股票投资者的关键风向球)在9月和10月之间从高点到低点区区只有23.2个基点的差距。这将是自2018年以来最窄的两个月波动区间,也是过去二十年来最小的波动区间之一。

目前收益率为0.81%,期权市场本周的交易目标是今年剩余时间的收益率将维持在当前水平。华尔街的共识是,在2021年之前,10年期收益率不会超过1%。

随着市场臆测民主党在11月大选中大获全胜,可能导致大规模刺激支出并推高收益率,债券市场的平静可能令股市投资者感到安慰。或许没有那么多理由担心出现类似2013年所谓的“缩减恐慌”(taper tantrum)那样的抛售。当时,时任美联储主席的伯南克(Ben Bernanke)暗示美联储可能会缩减资产购买规模,导致债券收益率飙升。

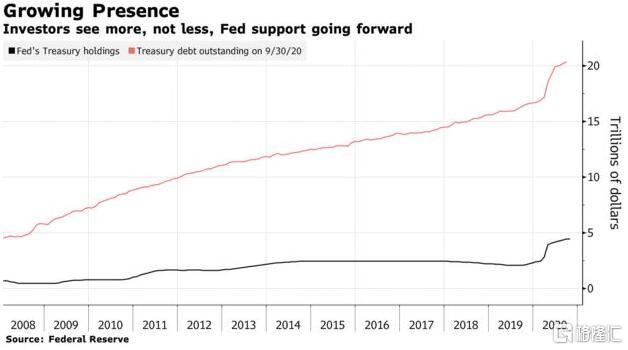

美国纳税人也从低利率中受益。美国财政部正在出售创纪录规模的国债,但刚刚结束的一个财政年度,其偿还美国债务的金额是自2017财年以来最低的。

美联储仍在每月购买约800亿美元的国债和至少400亿美元的抵押贷款证券。政策制定者在9月份表示,他们将至少以这样的速度继续购买,以“维持市场平稳运转,帮助培育宽松的金融环境,从而支持信贷流向家庭和企业。”

鲍威尔和他的同事们一直在推动议员们加大财政刺激力度,并强调货币政策对抗击疫情的长期影响只能起到如此大的作用。然而,如果华盛顿的僵局持续下去,可能会导致美联储采取更多行动。

美联储9月会议纪要显示,除了将政策利率维持在接近零的水平至少到2023年之外,美联储准备研究债券购买计划,并可能改变或增加购买规模。官员们暗示,他们可能会将部分购买转向较长期债券,以对利率形成更大的下行压力。他们淡化了设定收益率上限的想法,但多数经济学家仍将其视为一种可能的工具。

摩根士丹利投资管理公司(Morgan Stanley Investment Management)的Jim Caron表示,当10年期或30年期美国国债收益率上升时,他正在“慢慢地利用”购买机会。他预计10年期利率将不会超过1.25%,并预计美联储至少在2024年或2025年之前不会加息。

“利率将在较长时间内保持低位,因此这意味着利率的支撑有限,”他说。“我们仍持有美国国债,如果利率上升并超出我们的上行预期,我们将乐于购买更多国债。”

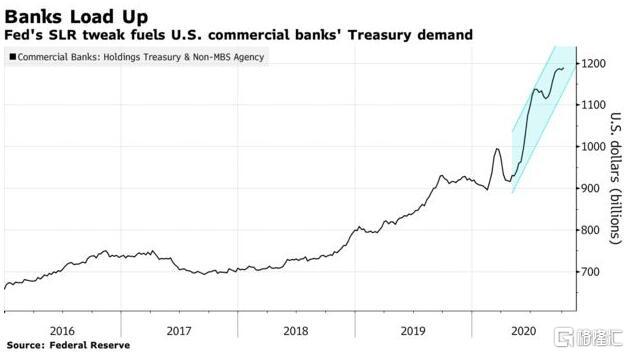

美联储的行动也促进了美国银行和外国投资者对美国国债的需求。自美联储4月放宽部分监管要求以来,美国商业银行已增持资产,希望扭转流动性短缺的局面。

收益率的任何上升都应会吸引外国投资者,目前全球有超过16万亿美元投资级债券收益率低于零。由于对冲成本降低,且美国公债收益率曲线趋陡,对欧元对冲的投资者而言,30年期美国国债较德债高出约80个基点。

瑞士信贷集团(Credit Suisse Group AG)的Zoltan Pozsar说,美联储今年提高货币互换额度的举措帮助提高了价格对货币套期保值者的吸引力。尽管各国央行已经退出掉期交易,但这些额度仍为压低对冲成本提供了支撑。

Pozsar称,“有两大因素将会阻止长期公债收益率过高波动:美联储和外国买家,后者可以通过美联储的互换额度获得廉价货币对冲。无论如何,这个市场最终都将由美联储监管。”