下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

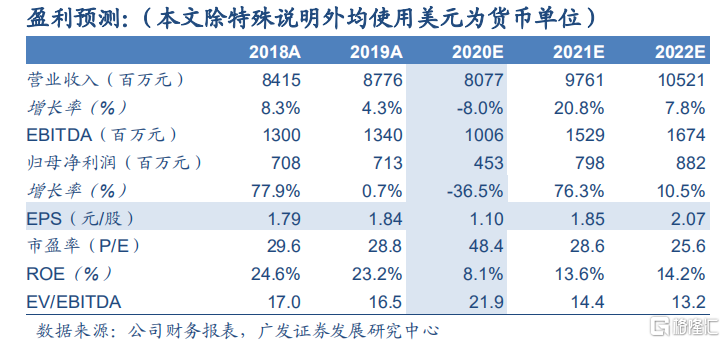

公司是国内餐饮龙头,品牌家族多样化。公司 1987 年进入中国市场,目前形成了以肯德基、必胜客为核心品牌,涵盖西式/中式快餐、火锅、焖锅、咖啡、休闲餐厅的品牌矩阵。截至 2020H1,公司拥有 9954 家餐厅,覆盖国内超过 1400 个城市。19 年公司实现营收 87.8 亿美元,同比增长 4.3%,归母净利润 7.1 亿美元,同比增长 0.7%。17-19 年餐厅利润率分别为 16.7%、15.7%及 16.0%,基本维持平稳。受疫情影响,上半年收入和归母净利润同比分别下降 19.3%和 51.5%。Q2 收入和归母净利润分别恢复到去年同期的 90%和 74%,环比 Q1 明显改善。

核心优势:运营高度标准化,本土化和创新能力出色。公司门店以自营模式为主,目前已经形成了从采购、物流、到门店服务的完整标准化流程。在餐厅运营和成本费用管控方面优势明显。从单店模型来看,品牌、供应链、数字化体系等多重优势下肯德基和必胜客单店盈利能力和投资回收期好于行业平均水平。公司始终坚持本土化思路,在菜品、营销和餐厅运营模式方面创新能力出色。

未来看点:全国持续拓店,新品类和数字化能力激发增长潜力。公司长期开店计划在 20000 家以上,特别是在 800 多个尚无肯德基和必胜客覆盖的城市。若对标发达市场渗透率,肯德基和必胜客在国内仍有较大开店空间。未来有望凭借持续升级的数字化能力和品牌忠诚度进一步提升购买频次、促进品牌间交叉购买;同时有望凭借咖啡、中餐等多品类布局覆盖更多用餐时段和用餐场景,带来新的增长潜力。预计公司 20-22 年 EPS 分别为 1.10 美元/股、1.85 美元/股和 2.07 美元/股。可比公司 21 年平均 P/E 估值为 33X,给予合理估值为 33X,对应21 年美股市场合理价值为 61.1 美元/股;港股市场合理价值为 473.3港元/股,首次覆盖,给予公司在美股和港股市场“买入”评级。

风险提示。疫情发展存在不确定性影响堂食需求;成本上涨风险。