下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

制造业投资、社零消费恢复偏慢,这与企业和居民贷款高增矛盾。制造业投资偏慢一方面有融资现金闲置,另一方面也有企业对资本性支出偏好度下降而对资产类投资偏好度提升的因素在;居民消费恢复偏慢则有消费意愿偏弱以及地产挤出消费的原因。向后看,四季度经济内生增长修复有望延续,四季度经济增速有望回升至6%附近。

总量数据的“结构”与“矛盾”。与上半年经济环境相比,三季度宏观经济数据出现了诸多亮眼的新特征:第一,经济基本面进一步修复;第二,经济增长的结构有所优化。但值得说明的是,经济增长中的结构性问题仍然存在,制造业投资、居民消费恢复进程仍然偏缓。考虑到今年政府对中小企业、民生领域的扶持,企业、居民信贷高增但制造业投资、社零消费恢复偏慢是当前总量数据中的两个重要矛盾。

企业端:融资都去哪了?结合上市制造业企业的资产负债表和现金流量表来看,企业融资流入的资金并未完全投入到投资活动中,而是以现金的形式存在。从企业投资活动现金流的内在结构看,企业固定资产购置等资本性投入相对偏低,而金融投资等投资性支出相对偏高,这也可能是当前信贷高增而制造业固定资产投资偏弱的原因,同时这种企业“融资—投资”的不对称性也表明当前部分制造业企业对经营前景的预期仍相对保守。但向后展望,随着PPI的持续回升以及终端需求的逐渐回暖,融资—投资缺口也有望逐渐收敛。

居民端:广义消费与狭义消费的分化。总量数据的另一个矛盾在于居民信贷与消费的分化。首先需要说明的是,居民部门的情况与企业部门的情况具有明显差异,居民部门并未有明显的资金闲置情况在。商品房销售火热之下,居民中长期贷款高增,这是导致居民贷款与社零消费增长差异的重要原因。同时,房地产销售的持续火爆也在一定程度上导致了居民收入与消费性支出的不匹配。

展望:矛盾的淡化与增长的延续。从三季度的经济数据来看,当前的经济结构已有一定的优化迹象,随着终端需求的逐渐复苏以及PPI的持续回升,居民就业环境、收入水平有望进一步提高,“居民—企业—居民”互惠互利的循环有望进一步畅通,经济基本面将继续向积极的方向修复。综合而言,我们认为四季度经济内生增长修复有望延续,四季度经济增速有望回升至6%附近。

结论:对于债券市场而言,在经济延续修复+信贷需求旺盛的环境之下,基本面对债市的影响偏利空,同时考虑到四季度结构性存款压降、政府债券发行规模以及同业存单到期量均较大,现券供需对债市的影响也值得关注。短期内债券市场可能仍然难以出现趋势性机会,预计十年期国债到期收益率将继续寻顶至3.3%左右。

正文

疫情发生后,中小企业和民生领域成为政策的重点扶持对象,流向企业和居民部门的信贷增速快速提高。2020年1-9月,居民部门新增人民币贷款累计同比增速录得7.92%,为2019年2月以来的最高水平;同期非金融性公司的新增贷款累计同比增速也为28.47%,虽较年内最高点有所回落,但也位于历史的相对高位。但制造业投资、社零消费的同比增速距往年平均水平仍有差异。信贷与投资、社零缘何矛盾?接下来,本文将就此展开分析。

总量数据的“结构”与“矛盾”

与上半年的经济环境相比,三季度的宏观经济数据出现了诸多亮眼的新特征。第一,经济基本面进一步修复:三季度GDP同比增速录得4.9%,较二季度的3.2%进一步改善。从分项数据上看,工业生产、固投、社零、外贸等分项数据较二季度均有明显改善,经济基本面进一步向积极的方向修复。第二,经济总量修复的同时,经济增长的结构也有一定优化:一季度宏观经济增速断崖下行过后,二季度国内经济增长的快速反弹主要靠资本形成总额(对应投资和存货)分项带动。国家统计局公布的数据显示,二季度资本形成总额对GDP当季同比的拉动5.01%,较一季度的-1.46%大幅提高6.47pcts;与之对比,最终消费支出对GDP的拉动仍是负贡献(-2.35%,+2.01pcts)。进入三季度后,经济增长的结构有一定优化,资本形成总额对GDP同比增速的拉动2.55%,较二季度有所回落,而最终消费支出的拉动则进一步上行至1.71%。

但值得说明的是,经济增长中的结构性问题仍然存在,制造业投资、居民消费恢复进程仍然偏缓。第一,制造业投资增速仍然偏弱:9月制造业固定资产投资的当月同比增速录得3.0%,较8月有所回落(-2.0pcts),较2017-2019年的平均水平5.7%也仍有明显差距,这可能说明企业端的恢复速度相对偏慢。第二,消费虽然在三季度有着明显改善,但这在很大程度上与上半年消费“深坑”的环比低基数有关,事实上从绝对水平上看,当前消费仍然处于偏弱的水平,9月社零同比增长录得3.3%,较7%-8%左右的常态化水平仍有明显距离。

考虑到疫情发生后政府对中小企业、民生领域的扶持,企业、居民信贷高增但制造业投资、社零消费恢复偏慢的矛盾也更加值得关注。自疫情发生以来,我国政府快速响应,先后采取降息、降准、再贷款、再贴现等货币政策和减税降费、税收贴息等财政政策以支持实体经济,其中,中小企业和民生领域又成为政策的重点扶持对象,因此我们可以看到流向企业和居民部门的信贷在年内快速增长:2020年1-9月,居民部门新增人民币贷款累计同比增速录得7.92%,为2019年2月以来的最高水平;同期非金融性公司的新增贷款累计同比增速也为28.47%,虽较年内最高点46.6%(5月)有所回落,但也位于历史的相对高位。然而,从经济增长(或者说资金运用)的角度上看,制造业投资、社零消费无论是累计同比还是当月同比均明显低于贷款增速,企业信贷/制造业投资,居民信贷/社零消费的背离是当前的总量数据中的两个重要矛盾。

企业端:融资都去哪了?

结合上市制造业企业的资产负债表和现金流量表来看,企业融资流入的资金并未完全投入到投资活动中,而是以现金的形式存在。由于每一笔获得的资金都有其特定的用途和去向,因此我们能够通过企业会计报表以及相关的宏观数据来对企业资金流向管窥一二。根据Wind数据,证监会的行业分类口径下共有2640家上市制造业企业,结合此类企业的现金流量表,可以看到上市制造业企业的现金净流入(或流出)具有明显的季节性。通常而言,四季度为企业现金净流入的高点,而一至二季度企业现金流则一般体现为净流出的特征。为剔除季节性影响,我们利用企业现金净增加额的同比增减来反映企业的各项现金流状况,结果显示,2020年上半年企业融资性现金净流入明显超过2019年的同期水平,且其增加的幅度也位于历史的相对高位,这说明企业的融资环境着实在改善。但值得注意的是,二季度企业全部现金的净流入水平整体与融资性现金流净流入相差无几,同时企业资产负债表中的现金科目也显示出相同的特征,这说明当前制造业企业有一定的资金闲置。而对于投资性现金流而言, 2020年一季度、二季度企业投资性现金净流入较去年同期分别变化+414亿元、-442亿元,这进一步说明企业融资所获得的资金并未完全应用在投资性活动中。

从企业投资活动现金流的内在结构看,企业固定资产购置等资本性投入相对偏低,而金融投资等投资性支出相对偏高,这也可能是当前信贷高增而制造业固定资产投资偏弱的原因。由于企业投资性现金流中并不仅仅包含固定资产、无形资产等资本性支出及收入,还包含股票、债券等金融投资的现金流,因而有必要进一步对该科目进行拆分。结合来看,我们发现2020年二季度样本企业的资本性支出较2019年一季度反而要减少36亿元,而投资支出的科目(包含股票、债券等金融投资)反而增加了534亿元,这可能在一定程度上说明企业减少了固定资产投入而增加了金融投资,这一点也与工业企业利润数据中,企业投资收益持续高增形成交互验证。事实上,进入二季度后,企业债务融资成本持续位于低位,而股市、房市也均有所回暖,企业有一定的增加广义金融投资的动机在,企业投资向金融领域倾斜也可能是当前信贷高增而制造业固定资产投资偏弱的原因之一。

企业“融资—投资”的不对称性表明当前部分制造业企业对经营前景的预期仍相对保守。通常来说,当终端需求持续回升、盈利持续改善的时候,企业会加大产能利用率来扩大生产,而当产能利用率接近饱和时且企业预期盈利改善仍将延续时,企业通常会选择增加固定资产投资来扩大产能潜力,为产能进一步扩张提供基础。根据国家统计局的数据,2020年三季度工业、制造业企业产能利用率分别升至76.7%、77.2%,均高于去年同期0.3pct,工业产能已恢复至常态化水平,但制造业企业投资仍相对偏慢,这可能说明企业对生产经营前景的预期并非一直向好。同时从PMI分项数据上也可以看出,大、中型企业生产经营活动预期虽然持续回升,但小型企业的预期指数整体仍未走出底部区间。但向后展望,随着PPI的持续回升以及终端需求的逐渐回暖,融资—投资缺口也有望逐渐收敛。

居民端:广义消费与狭义消费的分化

总量数据的另一个矛盾在于居民信贷与消费的分化,但首先需要说明的是,居民部门的情况与企业部门的情况具有明显差异,居民部门并未有明显的资金闲置情况在。从贷款的角度看,2020年1-9月居民新增贷款同比增长7.75%,较2019年1-9月同期的-0.18%明显提升。而从存款的角度上看,2020年1-9月居民存款累计同比增长16.65%,较去年同期的51.24%明显回落(与之对比,企业部门2020年1-9月存款累计增长261.18%,高于去年同期的152.28%),贷款增、存款降的组合侧面说明居民部门消费偏弱的主因可能并不在于资金闲置。

商品房销售火热之下,居民中长期贷款高增,这是导致居民贷款与社零消费增长差异的重要原因。进一步细分居民的贷款结构,可以看到居民贷款主要靠中长期贷款拉动,2020年1-9月居民短期、中长期贷款累计同比增速分别为-0.65%、11.11%,中长期贷款是提振居民贷款的主要力量。同时由于居民中长期贷款中按揭贷款占比较高,因而尽管居民部门贷款持续高增,但其资金很大一部分流向了商品房销售,这在一定程度上导致了居民贷款与社零消费的不对称增长。

房地产销售的持续火爆也在一定程度上导致了居民收入与消费性支出的不匹配。进入2020年后,一季度在新冠疫情影响之下居民收支均大幅回落,进入二季度后,居民收支整体回升,但居民收入明显强于支出端,居民收支缺口仍维持在较高水平。这一方面有居民消费意愿不强的因素在,但另一方面也有地产对居民消费性支出的挤出。

展望:矛盾的淡化与增长的延续

当前经济增长虽呈逐渐修复之势,但制造业投资、社零消费恢复进度仍偏缓慢,这也与企业贷款与居民贷款增速的高增形成矛盾。结合来看,我们认为制造业投资偏慢的原因一方面有融资现金闲置,另一方面也有企业对资本性支出偏好度下降而对资产类投资偏好度提升的因素在;居民消费恢复偏慢则有居民消费意愿偏弱以及地产对消费的挤出效应的原因。但值得注意的是,从三季度的经济数据来看,当前的经济结构已有一定的优化迹象,随着终端需求的逐渐复苏以及PPI的持续回升,居民就业环境、收入水平有望进一步提高,“居民—企业—居民”互惠互利的循环有望进一步畅通,经济基本面将继续向积极的方向修复,综合而言,我们认为四季度经济内生增长修复有望延续,经济增速有望回升至6%附近。

对于债券市场而言,在经济延续修复+信贷需求旺盛的环境之下,基本面对债市的影响偏利空,同时考虑到四季度结构性存款压降、政府债券发行规模以及同业存单到期量均较大,现券供需对债市的影响也值得关注。短期内债券市场可能仍然难以出现趋势性机会,预计十年期国债到期收益率将继续寻顶至3.3%左右。

市场回顾

利率债

资金面市场回顾

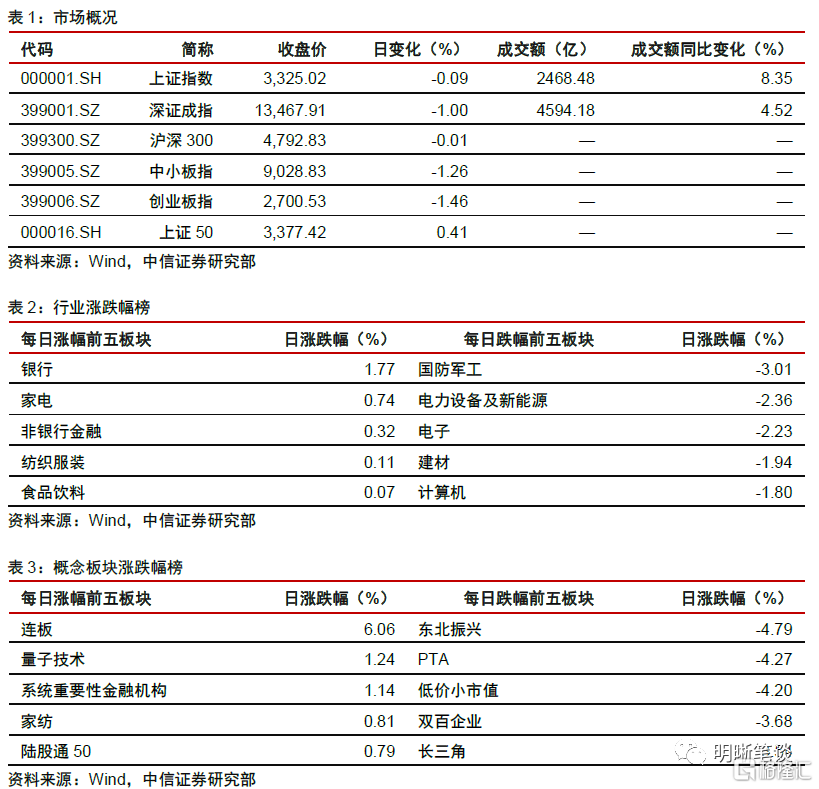

2020年10月21日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-18.86bps、-11.21bps、1.44bps、-2.97ps和-1.35bps至1.95%、2.19%、2.48%、2.70%和2.74%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.99bps、 -2.89bps、 -7.96bps、 -1.00bps至2.68%、2.97%、3.04%、3.19%。上证综指下跌0.09%至3325.02,深证成指下跌1.00%至13467.91,创业板指下跌1.46%至2700.53。

央行公告称,为维护银行体系流动性合理充裕,2020年10月21日人民银行以利率招标方式开展了800亿元逆回购操作,当日无逆回购到期,实现流动性净投放800亿元。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年9月对比2016年12月M0累计增加14067亿元,外汇占款累计下降7799.86亿元、财政存款累计增加11825.47亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

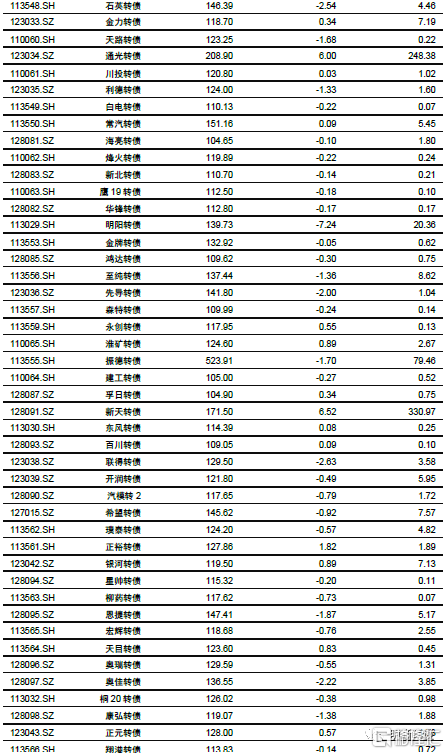

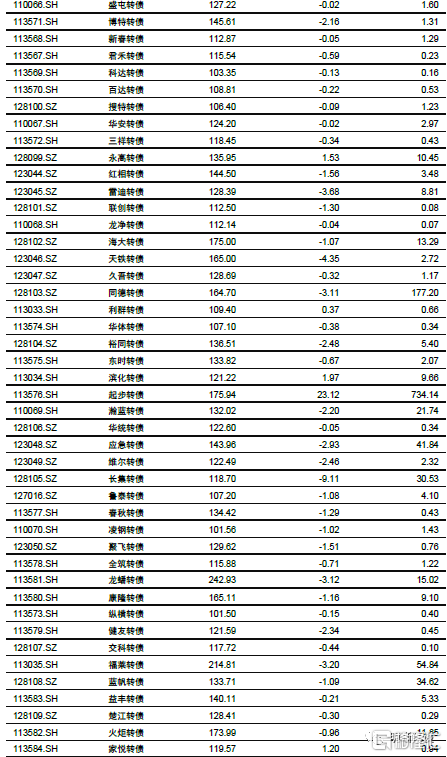

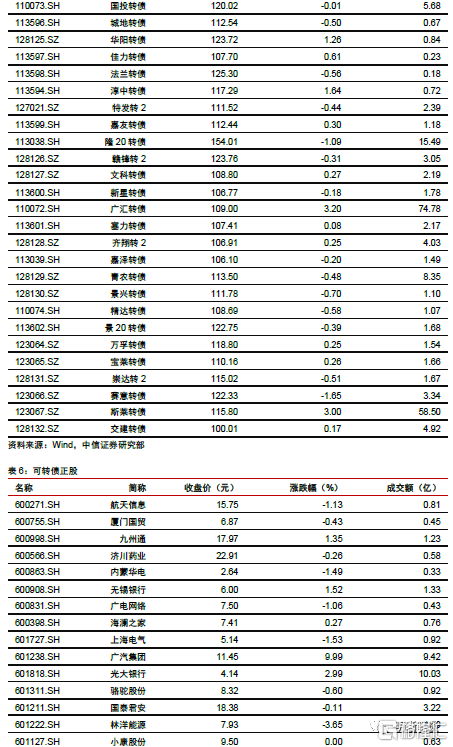

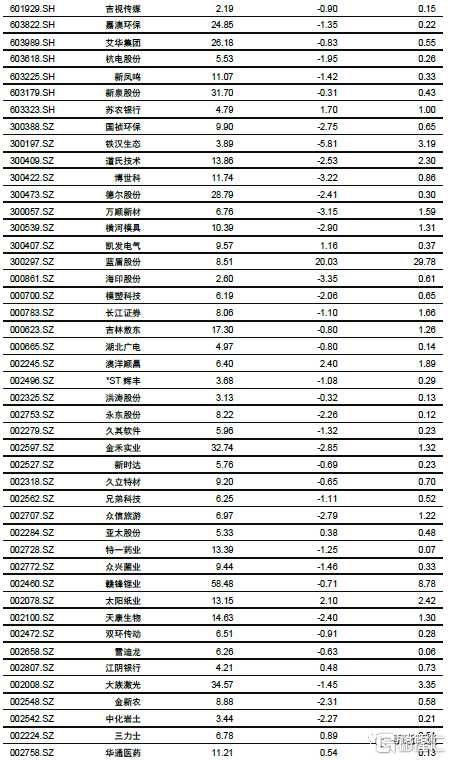

可转债市场回顾

10月21日转债市场,中证转债指数收于368.49点,日下降0.02%,等权可转债指数收于1,548.77点,日下降1.13%,可转债预案指数收于1,269.35点,日下降1.02%;平均平价为114.60元,日下降1.39%,平均转债价格为135.81元,日上升0.12%。301支上市可交易转债(辉丰转债除外),除时达转债、大业转债和招路转债横盘外,108支上涨,190支下跌。其中万里转债(72.41%)、蓝盾转债(27.50%)和起步转债(23.12%)领涨,长集转债(-9.11%)、英科转债(-8.38)和明阳转债(-7.24%)领跌。297支可转债正股(*ST辉丰除外),除寿仙谷、台华新材和小康股份横盘外,71支上涨,223支下跌。其中蓝盾股份(20.03%)、起步股份(10.03%)和广汽集团(9.99%)领涨,英科医疗(-9.14%)、长青集团(-8.21%)和均达股份(-7.90%)领跌。

可转债市场周观点

节后第一完整交易周,市场先扬后抑,而波动依然处于高位,波动的背后实际上反映了市场当前的特征。

在经历了三季度初的估值抬升行情后,权益市场节奏开始放缓,热点板块也随之轮动,落脚到转债市场估值的扩张短暂而不具有持续性,反映了投资者对标的未来预期的纠结与困惑。我们重申在上周周报兼四季度展望中的判断,“市场的核心驱动力仍旧落在正股层面,自上而下的资产配置视角同样适用”,但是我们判断四季度的转债市场更需要强调效率,与今年的前三个季度有所区别,在四季度的策略中我们将自下而上的逻辑提升到一个非常重要的位置。”

自下而上的背后意味着标的表现的分化,上周的转债市场已经呈现得十分明显。

9月的社融数据依旧强势,意味着这一轮企业盈利的修复虽有扰动但具有一定的持续性。这一趋势之外,盈利修复的弹性更值得重视。一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,同时顺周期板块还囊括经济复苏带来的可选消费的修复,节奏上先内后外;二是制造业板块,重点关注“十四五”主题催化下的制造业龙头;三是成长方向,成长股具有最大的盈利弹性,但是难点在于甄别与估值相匹配的真成长标的,我们认为随着近期调整,科技板块又到了重新配置的阶段。

市场的分化意味着投资者需要忍受一定的短期波动与冲击,选择好方向与赛道同时还需要坚定信心,总体上低估值的标的具有更高的效率,叠加正股的盈利弹性是更优的选择。

高弹性组合建议重点关注聚飞转债、赣锋转债、博特转债、歌尔转2、巨星转债,上机转债、奥佳转债、火炬转债、隆20转债、恩捷转债、比音转债。

稳健弹性组合建议关注裕同转债、新泉转债、盛屯(中矿)转债、瀚蓝(维尔)转债、福莱转债、桐昆转债、康弘转债、太阳转债、拓邦转债、先导转债、光大转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场