下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“十一黄金周”已经离我们远去,“金九银十”销售旺季也趋近于尾声,各行各业也都试图抓住这十月的尾巴,做最后的业绩冲刺。对房企而言,为了完成业绩预期目标,“打折卖房”似乎已经成为行业默认的共识。

在过去的九月份里,正荣地产(简称:正荣)不仅获得业绩上的“量价齐升”,还获得了品牌品质上的大丰收。

如:9月10日,跻身由全国工商联发布的“2020中国民营企业500强”榜单;9月17日,荣获中国房地产业协会颁发的“2020中国房地产开发企业品牌价值20强”和“2020中国房地产优秀品牌项目”荣誉;9月26日,荣获由《每日经济新闻》颁发的“年度价值地产企业”。

9月销售“量价齐升”

10月9日,正荣公布了9月份销售业绩。当行业都在通过“以价换量”来维持增长,正荣的“量价双升”成了这场“业绩赛”中的一个另类骄傲!

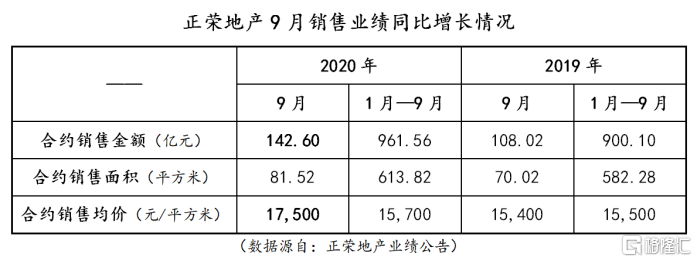

数据显示:2020年9月正荣实现了142.60亿元的合约销售额,相比于2019年9月的108.02亿元增加了34.58亿元,同比增长32.01%;合约销售面积81.52万平方米,同比增长16.42%。从前9个月累计来看,1—9月累计实现合约销售金额961.56亿元,同比增长6.83%;累计销售面积613.82平方米,同比缓增5.42%;平均销售均价为1.57万元/平方米,同比略有提高。

值得一提的是,9月正荣的合约销售均价为1.75万元/平方米,同比上升13.91%,远高于1-9月累计销售均价,说明良好的销售并不是通过以价换量而来。

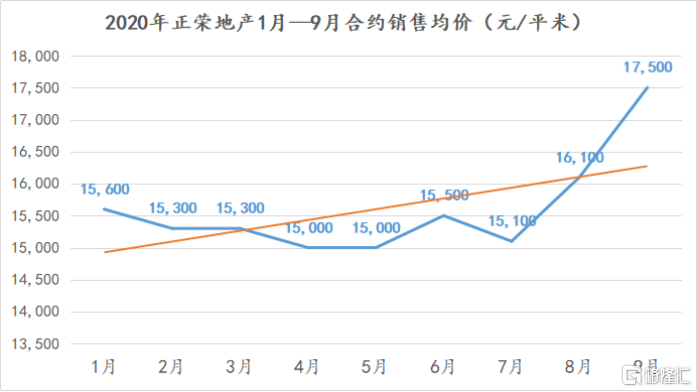

从前九个月的销售均价走势来看,受年初疫情影响,上半年销售均价有所缓步下滑,在四、五月份探底之后,逆转向上。尤其是自进入三季度来,销售均价上升较为明显。

(数据源自:正荣地产业绩公告)

可见,正荣销售均价的逆势上涨并没有影响到销售额的逐步攀升。销售额和销售均价的齐攀升正进一步反映了正荣的销售业绩情况从“走出困境”转向“再创新高”。

当然,正荣的逆势增长主要还是得益于如“正荣府”、“云麓”和“紫阙台”等精品系列产品的市场竞争力。产品赋能市场,市场成就产品,这一良性循环这也进一步推动市场对正荣品牌价值的认可度。

资金成本再创新低

正荣近几个月的逆势增长,除了产品市场带来的竞争力提升,在资本市场也是备受关注。

9月,正荣于境外成功发行首笔绿色融资债券,融资成本再创新低;于境内成功发行10亿元的公司债,票面利率仅5.45%;同时,还获得来自创兴银行的1.61亿美元贷款。

9月4日正荣发布公告,称成功发行了首笔4.4年期,票面利率为7.35%,总金额达3.5亿美元的绿色债券,并获得了逾9倍超额认购。公告提到,这次的境外债务融资所得款项将用于为公司的绿色项目提供再融资。这是正荣首次发行的境外绿色债券,也标志着正荣在ESG以及绿色发展方面有了新的进展。

该笔绿色债券还创下了正荣境外融资的新纪录,在年期最长的前提下,融资成本还下降了25个基点,境外融资成本持续下降。

同时,面对当前整个房企产市场所面临的房企境外市场债务集中到期的压力,此次债务融资也正延续了正荣在中期业绩中体现出的调整债务结构,降低综合融资成本的大趋势所在。

业绩向好,未来可期,除了在资金层面予以支持,在资本市场也是被给予更多的正面展望。

10月16日,美银美林发表研究报告,首次覆盖正荣并予以“增持”评级,同时也建议增持ZHPRHK 9.8’21和8.7/9.15’22和8.3/8.65/9.15’23债券。美林研报认为,正荣相比于其他评级为B的债券有约150个基点的溢价,而且很可能会继续致力于高质量增长。主要体现在:

1、信用状况将保持稳定,还预期优化债务结构并降低融资成本。

2、流动性很强,非受限现金对2023年末或以前到期/可回售债券的覆盖达1.6倍。

3、土储二线城市占有率相对较高的(占其土地储备的72%)。

4、拥有多元化的融资渠道,并取得境内AAA的评级。

另外,由于进入三季度来,正荣的销售业绩逐步趋好,还一并获得了,华西证券、渣打银行、汇丰银行和中信证券等诸多券商和投行等评级机构的一致认可。如:

9月3日,华西证券以“销售保持韧性,融资成本下降”给予4.55港元的目标价,予以“增持”评级;

9月7日,渣打银行以“收益稳定,债务结构改善”,首次给予债券“与大市同步”的评级;

9月10日,汇丰银行以“最好的仍在路上”,予以维持“增持”的评级;

10月18日,中信证券以“财务指标逐步改善,债务结构持续优化”给予5.35港元的目标价,予以“买入”评级;

10月19日,正荣同阿里、海底捞等一批企业个股获纳入恒生大中型股(可投资)指数;

……

进可攻,退可守,正荣的后续动力源

坚持城市深耕,从长三角走向全国的布局战略。也正是正荣所提出的“1+6+X”(即:一个总部、六个区域、多个项目)目标战略。

截至2020年6月30日,正荣土地储备面积达2740万平方米(权益土地储备1582万平方米),货值约4500亿元人民币,仅此就足够正荣未来三到四年的发展需求。

从当前市场比较关心的三条红线来看,正荣在民营房企中处于优秀水平。截至2020年6月30日,正荣的净负债率为71.40%;现金对有息负债的负债比为209.00%,均为红线以内。剔除预收账款的资产负债率为77.20%,虽未达标,但已经较为接近。

三道红线的监管政策将促进行业集中度进一步提升,正荣自上市以来高质量发展效果明显,财务结构相对安全,在集中度提升的达背景下,已具备安全垫,同时也有上冲动能。

灵活多元的融资渠道,以及相对合理的债务结构,外加上强劲的业绩增长,配合以丰厚的土地储备,一同组成了正荣的后续发展壮大的动力源。