下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日港股服装板块、纺织品及布料板块走强,申洲国际(02313.HK)盘中大涨,涨幅扩大至5%,盘中高见145.4港元,创下历史新高,总市值已达2175亿港元。截至收盘,申洲国际报144.3港元/股,涨4.43%。自八月初以来,申洲国际已连续拉升,近三月累计涨幅超50%。

来源:富途

来源:富途

申洲国际是一家一体化针织制造商,产品涵盖所有针织服装,以运动服、休闲服、内衣等为主,客户包含多个国际知名运动品牌及休闲品牌,如耐克,阿迪达斯,彪马等。

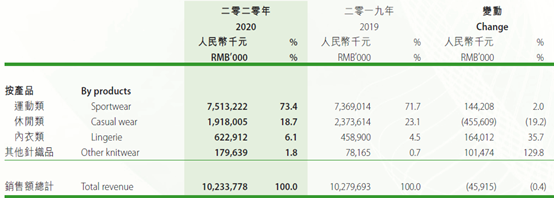

今年上半年,服装板块遭受到了疫情的严重打击,受影响较大。然而公司业绩较平稳。报告显示,公司2020年上半年营业收入仅同比降低0.4%,净利润同比上涨4%。公司的内衣产品销售额同比增长35.7%,占公司产品比重为6.1%;其次是运动服装销售额同比增长2.0%,占公司产品比重73.4%;而休闲服装销售额同比下降了19.2%,占公司产品比重18.7%。上半年公司毛利率维持在31%。

来源:公司公告

半年报显示,公司在疫情期间海外产能扩建计划也持续开展。柬埔寨的新服装工厂已完成第一阶段建设,计划于2020 年三季度开始量产,此外公司还增加了越南新服装工厂的员工数量,越南基地的面料产能进一步增加,促进了在越南的全产业链布局。有研报表示,基于小型公司退出后行业持续整合,以及疫情期间一些公司暂停运营,预计将出现更多服装需求上的市场机会。而基于公司当前布局的海外产能和垂直整合的商业模式,申洲国际有望获得更多订单。

消息面上,九月出口数据和黄金周国内消费数据都显示了纺织服装板块的确定性回暖趋势。尤其是,因疫情原因印度纺织服装订单回流国内,配合拉尼娜现象在节假日之后的进一步发酵,行业上下游需求全面复苏,纺织服装板块投资热情也瞬间被点燃。

同时,后疫情时代,人们对于锻炼身体的意识也不断增强,户外旅行、户外运动的比率也较上半年大幅增长,因此体育板块受政策利好和需求量反弹上涨等影响,需求量同比剧增。而申洲国际的运动服类产品占产品总额达70%以上,因此近期市场对体育用品的看好及运动类体育企业的股价大涨也对公司的股价有明显提振作用。

花旗表示,从申洲国际今年上半年业绩显示,公司正在赢得印度,斯里兰卡,土耳其和孟加拉等国家的市场份额。相信申洲国际于今年第三季可能恢复增长,并估计第四季增长将会加快。另外,在最近的国庆长假期之后,内地棉花价格累涨13%,主因之一服装行业正迎来冬季旺季。

由此可见,在四季度电商旺季及市场对冷冬预期的情况下,服装行业及上下游产业链都将迎来新一轮增长。同时,在国外订单转移到国内的利好预期下,预计申洲国际四季度业绩有望进一步提升。但也要注意,当前国际疫情仍未控制住,公司在海外的布局和订单仍存在较大的变动性。且当前申洲国际股价已连续上行三个月,此前对于四季度和国际形势的预期利好已基本释放,当前处于公司股价历史高位,后续股价如何发展仍需进一步观察。